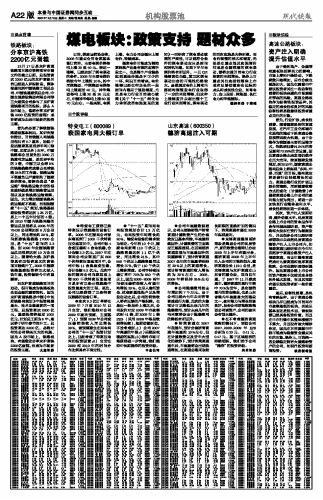

°°°°…Ĺ∂ęłŖňŔ£®600350£©

°°°°Ķ¬ľ√łŖňŔ◊Ę»ŽŅ…∆ŕ

°°°°°ŮĻęňĺ≥ĶŃųŃŅ żĺ›Ō‘ ĺ£¨Ļęňĺ÷ų“™¬Ĺ«Ň◊ ≤ķľ√«ŗłŖňŔľ∆÷ō ’∑—≤ķ…ķĶń∑÷Ńų–ß”¶“—ĽýĪĺŌŻ≥ż£¨≥ĶŃųŃŅ≥÷–ÝĽō…ż£¨ľ∆÷ō ’∑—Ķń’ż√ś–ß”¶’ż÷ūĹ•Ō‘Ō÷°£‘ŕ«Ý”Úĺ≠ľ√łŖňŔ∑Ę’Ļ”Ž≥ĶŃųŃŅĽō…żĶńňę÷ō”įŌžŌ¬£¨‘§ľ∆ľ√«ŗłŖňŔ2007»ęńÍĶń≥ĶŃųŃŅĹęĪ£≥÷‘ŕ20%“‘…ŌĶńłŖňŔ‘Ų≥§£¨‘§ľ∆ľ√«ŗłŖňŔĶń ’»Ž‘Ų≥§‘ľő™30%◊ů”“°£ 2008°Ę2009ńÍĹęĪ£≥÷25%◊ů”“Ķń‘Ų≥§°£

°°°°°ŮĻęňĺő¨–ř∑—”√ĹŌ»•ńÍ‘Ųľ”‘ľ7«ßÕÚ‘™°£”…”ŕĻęňĺ“—ĺ≠Ńý∆ŖńÍőī∂‘ľ√«ŗłŖňŔĹÝ––īů–ř£¨īňīőĶńīů–ř‘§ľ∆Ņ…“‘ĹĶĶÕőīņīľłńÍĶńő¨–ř∑—”√°£‘§ľ∆őīņīľłńÍĶń√ęņŻ¬ Ĺ꼊”…”ŕő¨–ř∑—”√ĶńĹĶĶÕ”–ňýĽō…ż°£

°°°°°Ůľ√ņ≥łŖňŔ‘ŕ2007ńÍĶ◊Õ®≥Ķ£¨‘§ľ∆∑÷Ńųľ√«ŗłŖňŔ≥ĶŃųŃŅ‘ľ10%◊ů”“£¨Ķę‘ŕľ∆÷ō ’∑—“‘ľįĽű≥Ķīů–ÕĽĮĶń«ų ∆Ō¬£¨‘§ľ∆ľ√ņ≥łŖňŔÕ®≥Ķļů£¨≥ĶŃųŃŅĹ꼊≥ŲŌ÷ŅžňŔ‘Ų≥§£¨‘ŕłŖňŔĻę¬∑≤…»°ĹŌ≥§∆ŕŌřĶń÷ĪŌŖ’Řĺ…Ķń«ťŅŲŌ¬£¨ľ√ņ≥łŖňŔ”–ÕŻ‘ŕ2008ńÍ ĶŌ÷”ĮņŻ°£

°°°°°Ůĺ©ł£łŖňŔĶ¬÷›÷Ńľ√ńŌ∂ő «ľĮÕŇĻęňĺĶń”Ň÷ ◊ ≤ķ£¨–¬Ķń ’∑—Ļę¬∑◊™»√įž∑®2008ńÍ…ŌįŽńÍ”–ÕŻ≥ŲŐ®£¨Ķ¬ľ√łŖňŔ2008ńÍ…ŌįŽńÍ◊Ę»ŽĻęňĺĶńŅ…ń‹–‘ļ‹īů°£Ķ¬ľ√łŖňŔ»ę≥§119.1ĻęņÔ£¨ «ĺ©ł£łŖňŔ”Žĺ©Ľ¶łŖňŔ‘ŕ…Ĺ∂ę °Ķń÷ōļŌ∂ő£¨ňęŌÚňń≥ĶĶņ£¨”ŕ1997ńÍ11‘¬Ĺ®≥…Õ®≥Ķ°£Ķ¬ľ√łŖňŔĶńÕ®––≥ĶŃĺ÷–70%ő™Ľű≥Ķ£¨ «»ęĻķ∑∂őßńŕĶńĽ∆Ĺū¬∑∂ő£¨“≤ «…Ĺ∂ę °ĺ≥ńŕ≥ĶŃųŃŅ◊ÓīůĶń¬∑∂ő÷ģ“Ľ£¨”ĮņŻń‹Ń¶”Ž‘Ų≥§«įĺįŃľļ√°£Ļ…∑›Ļęňĺ»Űń‹ ’ĻļľĮÕŇĻęňĺł√◊ ≤ķ£¨ĻęňĺĶń”ĮņŻĽŠ”–ļ‹īůŐŠ…ż°£

°°°°°Ů‘ŕ≤ĽŅľ¬«Ķ¬ľ√łŖňŔ ’ĻļĶń«ťŅŲŌ¬£¨‘§ĻņĻęňĺ2007°Ę2008°Ę2009ńÍEPS∑÷Īūő™0.33‘™°Ę 0.41‘™°Ę0.47‘™°£Ľý”ŕ«Ý”Úĺ≠ľ√Ķń≥÷–ÝĽÓ‘ĺ£¨ő“√«łÝ”ŤĻęňĺ°įÕ∆ľŲ°ĪĶńÕ∂◊ ∆ņľ∂°£

°°°°–ň“Ķ÷§»Į