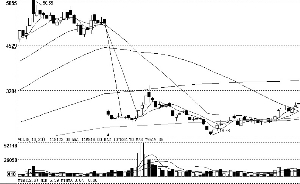

°°°°ŐōĪšĶÁĻ§£®600089£©

°°°°ĽŮĻķľ“ĶÁÕÝīů∂Ó∂©Ķ•

°°°°°ŮŐōĪšĶÁĻ§ĽŮĶ√»żŐűŐōłŖ—Ļ ĺ∑∂ŌŖ¬∑Ķń…ŤĪł∂©Ķ•°£2006 ńÍ‘ŕĻķÕÝĻęňĺĹķ∂ęńŌ÷Ńĺ£√Ň1000 «ß∑ŁŐōłŖ—ĻĹĽŃųŌÓńŅ÷–£¨Ļęňĺ÷–ĪÍ4 Ő®Īš—Ļ∆ųļÕ4 Ő®ĶÁŅĻ∆ų£¨ļŌľ∆Ĺū∂Ó2.3 “ŕ‘™°£2007 ńÍ‘ŕńŌÕÝĻęňĺ‘∆ńŌ÷ŃĻ„∂ę800 «ß∑ŁŐōłŖ—Ļ÷ĪŃųŌÓńŅ÷–£¨Ļęňĺ÷–ĪÍ11 Ő®ĽĽŃųĪš—Ļ∆ų£¨ļŌľ∆Ĺū∂Ó5.2 “ŕ‘™°£īňīő÷–ĪÍĶńĻķÕÝĻęňĺŌÚľ“į”÷Ń…Ōļ£800 «ß∑ŁŐōłŖ—Ļ÷ĪŃųŌÓńŅ «ňý”–»żŐű ĺ∑∂ŌŖ¬∑÷–Õ∂◊ ŃŅ◊ÓīůĶńĻ§≥Ő°£÷Ńīň£¨Ļęňĺ“—ĺ≠ĽŮĶ√Ńň»żŐűŐōłŖ—ĻŌŖ¬∑Ķń…ŤĪł∂©Ķ•°£

°°°°°ŮĪĺīő8.3“ŕ∂©Ķ•Ĺę‘ŕ2009ńÍ7‘¬÷Ń2010ńÍ12‘¬ĹĽĽű£¨ő“√«ő¨≥÷∂‘Ļęňĺ2009ńÍ”ĮņŻ‘§≤‚£¨÷ų“™Ľý”ŕ£ļ1£©‘§≤‚2009ńÍĻęňĺĪš—Ļ∆ųŌķ Ř ’»ŽÕ¨Ī»‘Ų≥§30%£¨ł√‘§≤‚Ĺ®ŃĘ‘ŕŃĹĶÁÕÝĻęňĺĶń°į ģ“ĽőŚ°ĪÕ∂◊ ľ∆Ľģ÷ģ…Ō£¨“—ĺ≠Ņľ¬«ŃňŐōłŖ—ĻĶÁÕÝĶńÕ∂◊ “Úňō£Ľ2£©ĹĽĽű‘ŕ2009ļÕ2010ńÍĶń Īľš∑÷≤ľĪ»ņżĺŖ”–≤Ľ»∑∂®–‘°£

°°°°°Ů°į ģ“ĽőŚ°Ī∆ŕľšŃĹĶÁÕÝÕ∂◊ ĻśĽģļŌľ∆1.2 ÕÚ“ŕ‘™£¨ĶÁÕÝÕ∂◊ ńÍĺý‘Ų≥§‘ľ20%£¨ šŇšĶÁ…ŤĪłĶń–Ť«ůĹŌő™»∑∂®°£ĹŮńÍ«į10 łŲ‘¬£¨Ļķľ“ĶÁÕÝ–¬‘Ų110 «ß∑Ł“‘…ŌŌŖ¬∑»›ŃŅīÔĶĹ1.1 “ŕ«ß∑Łį≤£¨Õ¨Ī»‘Ų≥§21%£¨∆š÷–550 «ß∑Ł“‘…ŌŌŖ¬∑»›ŃŅÕ¨Ī»‘Ų≥§37%£¨Ņž”ŕ110 «ß∑Ł“‘…Ō’ŻŐŚ‘ŲňŔ°£Ļęňĺ ÷≥÷Īš—Ļ∆ų∂©Ķ•÷–70%ő™550 «ß∑Ł“‘…Ō£¨“Úīň2008-2009 ŃĹńÍľšĪš—Ļ∆ųŌķ Ř ’»Ž”–ÕŻńÍĺý‘Ų≥§30%°£‘ŕ“ż»Ž–ŇÕ–◊ Ĺū°Ę…ÚĪš–¬ĽýĶōÕ∂≤ķ“‘ľį‘Ų∑Ę∆Ű∂Į÷ģļů£¨ĻęňĺĶńŌķ Ř ’»ŽĹę”–◊„ĻĽĶń≤ķń‹Ī£’Ō°£‘ŕ◊ÓĹŁ“Ľ¬÷Ļ…ľŘ…Ō’«÷ģļů£¨ĻęňĺĻ…ľŘ∂‘”¶2008 ńÍ –”Į¬ īÔĶĹ41 Ī∂£¨ľī2008 ńÍ1 Ī∂PEG£®≤…”√2009 ńÍ√ŅĻ… ’“ś‘Ų≥§¬ £©£¨∂Ő∆ŕĻņ÷ĶĶĹőĽ£¨≤ĽĻżŅľ¬«ĶĹ£ļ1£©Ļęňĺ2007 ńÍŃŃņŲĶńńÍĪ®£Ľ2£©ļů–ÝĻ…»®ľ§ņÝĶń Ķ ©£Ľ3£©ļ£Õ‚ –≥°Ņ…ń‹ĽŮĶ√ĹÝ“Ľ≤ĹÕĽ∆∆£¨ő“√«ő¨≥÷÷–≥§∆ŕÕ∆ľŲĶńÕ∂◊ ∆ņľ∂°£

°°°°÷–ĹūĻęňĺ