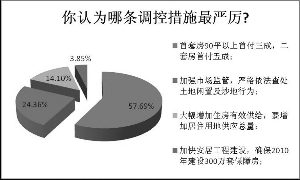

ˇˇˇˇËŃ·żÍřĘýľÝ

ˇˇˇˇĽÇŐßÓÚ±±ľ©ˇ˘ÉĎşŁˇ˘ÉîŰÚČýµŘµ÷˛é·˘ĎÖŁ¬Óë¶ţĚ×·żĘ׸¶5łÉˇ˘ŔűÂĘŇŃĆŐ±éĘŐ˝ô˛»Í¬Ł¬Ľ¸şőËůÓĐŇřĐжÔČýĚ×·żĽ°ŇÔÉĎס·żµÄ´űżîÉóĹúŁ¬¶ĽĎÝČëÍŁÖÍ״̬ˇŁÄżÇ°żÉŇÔČ·¶¨µÄĘÇŁ¬·ż´űĐÂŐţ˝« ˇ°ĐÂŔĎ»®¶Ďˇ±Ł¬¶Ô´ćÁż·ż´űżÍ»§˛»×÷ŇŞÇ󡣡°Ô¤ĽĆ4Ôµ×Ç°ËůÓĐŇřĐĐ·ż´űϸÔň»áłöĆ롣ˇ±ČýµŘŇřĐĐĂćÁٵŲͬĐüŇÉĘÇŁşË˝«×îÖŐÇö¨ÄÄĐ©µŘÇřµÄČýĚ×·żÍŁ´űŁż¶ţĚ×·żµÄ˝ç¶¨±ę׼ľżľąČçşÎŁż

ˇˇˇˇČýĚ×·żÍŁ´űÇřÓňŁ¬ËÇö¨Łż

ˇˇˇˇąúÎńԺҪÇóŁ¬ÉĚƷס·żĽŰ¸ńąý¸ßˇ˘ÉĎŐÇąýżěˇ˘ą©Ó¦˝ôŐŵĵŘÇřŁ¬ÉĚҵŇřĐпɸůľÝ·çĎŐ×´żöŁ¬ÔÝÍŁ·˘·ĹąşÂňµÚČýĚ׼°ŇÔÉĎס·ż´űżîˇŁĐÂŐţµÄąŘĽüĘÇŁ¬ČçşÎ¶¨Ň塰ÉĚƷס·żĽŰ¸ńąý¸ßˇ˘ÉĎŐÇąýżěˇ˘ą©Ó¦˝ôŐŵĵŘÇřˇ±Łż

ˇˇˇˇąúĽŇÍłĽĆľÖÍłĽĆĎÔĘľŁ¬2010Äę3ÔÂŁ¬Č«ąú70¸ö´óÖĐłÇĘĐÖĐŁ¬ÓëČĄÄęͬÔÂĎŕ±ČĐ½¨ÉĚƷסլĎúĘۼ۸ńŐÇ·ů×î´óµÄ5¸öłÇĘĐĘÇŁşşŁżÚˇ˘ČýŃǡ˘ÎÂÖݡ˘˝đ»Şˇ˘ąăÖݡŁ¶ţĘÖסլĎúĘۼ۸ńͬ±ČŐÇ·ů×î´óµÄ5¸öłÇĘĐĘÇŁşČýŃǡ˘şŁżÚˇ˘ÉîŰÚˇ˘ÎÂÖݡ˘Ňř´¨ˇŁˇ°ČçşÎ˝ç¶¨·żĽŰÉĎŐǺܿ죿şáĎň±Č˝Ď»ąĘÇ×ÝĎň±Č˝ĎŁ¬»·±Č»ąĘÇͬ±ČŁżˇ±

ˇˇˇˇĘÂʵÉĎŁ¬ÓÉŇřĐĐŔ´Č϶¨ˇ°ÇřÓňˇ±·ÇłŁŔ§ÄŃŁ¬Ň»ÔňĘÇČ϶¨±ę׼˛»ÇĺÎúŁ¬¶ţÔňČçąű¸÷ĽŇŇřĐĐÔÚ¸÷µŘÇřÖ´ĐĐŐţ˛ß˛»Ň»ŃůŁ¬·ż´űŐţ˛ßÖ´ĐĐŃϸńµÄŇřĐĐĘƱŘĘĐłˇ·Ý¶î»áήËőˇŁŇ˛ŐýŇňÎŞ´ËŁ¬¸÷ŇřĐĐĿǰ¶ÔČýĚ×·żŐţ˛ßÔݲ»Ă÷Č·ˇŁˇ°ÎŇČĎÎŞ»ąĘÇÓ¦¸ĂÓɸ÷¸öµŘ·˝Őţ¸®×ÔĽşŔ´łǫ̈Őţ˛ßˇŁˇ±ÉĎĘöŇřĐĐČËĘżłĆˇŁ˛»ąýŁ¬µŘ·˝Őţ¸®˛ĆŐţĘŐČëŇŔŔµÍÁµŘłöČĂ˝đŁ¬ËüµÄŔűŇćҲÓëµŘ˛úĽŰ¸ńϢϢĎŕąŘŁ¬Ňň´ËŁ¬µŘ·˝Őţ¸®¶Ô·żµŘ˛úĐÂŐţµÄ̬¶ČÄŃĂâęÓĂÁ˛»Ç塣

ˇˇˇˇ¶ŕĚ×·ż°´Ě×Ęý˝ç¶¨Łż

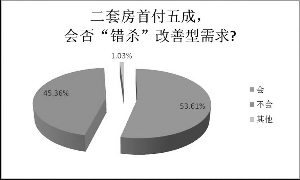

ˇˇˇˇ°´ąúÎńÔşˇ°¸üÎŞŃϸńµÄ˛î±đ»Ż×ˇ·żĐĹ´űŐţ˛ßˇ±ŇŞÇ󣬶ԴűżîąşÂňµÚ¶ţĚ×ס·żµÄĽŇÍĄŁ¬´űżîĘ׸¶żî˛»µĂµÍÓÚ50%Ł¬´űżîŔűÂʲ»µĂµÍÓÚ»ů׼ŔűÂĘ1.1±¶ˇŁ

ˇˇˇˇ¶ţĚ×·żµČ¶ŕĚ×·ż˝ç¶¨±ę׼Ł¬ĎňŔ´ĘÇ·ż˛úĐÂŐţµÄÄŁşýµŘ´řˇŁÍ¨ÖŞŔďĚáµ˝Ł¬ˇ°ČËĂńŇřĐС˘ŇřĽŕ»áŇŞÖ¸µĽşÍĽŕ¶˝ÉĚҵŇřĐĐŃϸńס·żĎű·Ń´űżîąÜŔíˇŁ×ˇ·żłÇĎ罨É貿Ҫ»áͬČËĂńŇřĐС˘ŇřĽŕ»áץ˝ôÖƶ¨µÚ¶ţĚ×ס·żµÄČ϶¨±ę׼ˇŁˇ±ĘĐłˇ˝â¶ÁĘÇŁ¬¶ţĚ×·żµÄČ϶¨±ę׼˝«Ô˝Ŕ´Ô˝ŃĎŁ¬ÉőÖÁżÉÄܲ»°´´űżî´ÎĘýŁ¬¶řĘÇŇÔĽŇÍĄĂűϵķż˛úĚ×ĘýŔ´˝ç¶¨Ł¬şóŐßĂ÷ĎÔ±ČÇ°ŐßżÁżĚˇŁ

ˇˇˇˇÓĐĂ˝Ě屨µŔŁ¬¶ÔÓÚĐÂÔöżÍ»§Ł¬ŇřĽŕ»áĎŕąŘÁ쵼Ă÷Č·ĹúĘľˇ°˛»ŇÔ´űżî·˘ÉúÎŞ˝çĎŢŁ¬Ńϸń°´ŐŐĘ×Ěס˘¶ţĚס˘¶ŕĚס±ˇŁŃÔÍâÖ®Ň⣬ֻҪżÍ»§ĽŇÍĄĂűϵǼÇÓĐ·ż˛úŁ¬´űżîąşÂňµÚ¶ţĚ×ס·żŁ¬ÎŢÂŰ֮ǰĘÇ·ńĘąÓĂąý´űżîŁ¬¶Ľ±ŘĐë°´ŐŐąúÎńÔşĐÂąćÖ´ĐСŁ

ˇˇˇˇŇ»ĽŇÉĚҵŇřĐĐČËĘż¸ćË߼ÇŐߣ¬˝ńÄę1ÔÂŇÔŔ´Ł¬ËűĂÇŇŃÖđ˛˝ČˇĎű¶Ô¸ÄÉĆĐÍס·ż·ż´űµÄÓŻݣ¬Ň˛ľÍŇâζ×ĹŁ¬˛»ąÜČËľůĂć»ýĘÇ·ńµÍÓÚµ±µŘˮƽŁ¬˛»ąÜ´űżîĘÇ·ń»ąÇ壬ֻҪ´űąýżîŁ¬¶ĽËă×öµÚ¶ţĚ×·żˇŁĘÂʵÉĎŁ¬Ľ´±ăąúĽŇłǫ̈¶ţĚ×·żČ϶¨±ę׼Őţ˛ßŁ¬ÔÚʵĽĘ˛Ů×÷ÖĐŁ¬ČÔąă·ş´ćÔÚˇ°ąć±Üˇ±µÄ±äͨÇéĐÎŁ¬Ę׸¶łÉĘýҲżÉÁé»î´¦ŔíˇŁ´ËÇ°Ł¬ÉîŰھʹćÔÚŇřĐпͻ§ľŔíÓë·ż˛úÖĐ˝éČËʿ˽Ď¡°şĎ×÷ˇ±Ł¬ŇԿͻ§ˇ°ĽŮŔë»éˇ±µÄĐÎĘ˝Ł¬˝«¶ţĚ×ÉőÖÁ¶ŕĚ×·żżÍ»§°ü×°łÉĘ×Ě×·żżÍ»§Ł¬Äõ˝µÍĘ׸¶şÍÓĹ»ÝŔűÂʵÄÇéżöˇŁ21ĘŔĽÍľĽĂ±¨µŔ