°°°°īůŇŐ’«ĶÝ”–Ōř łŲĻ…’ūĶīľ”īů

°°°°“Ľľĺ∂»ļÍĻŘ żĺ›≤®ņĹ≤Ľĺ™£¨∂Ő∆ŕńŕ –≥°Õ∂◊ ’ŖĶ£–ńĶń”…”ŕ≥§∆ŕÕ®’Õ‘§∆ŕ…Ō…ż“ż÷¬’Ģłģ÷ų∂Į ’ňű–ŇīŻĶ»’Ģ≤Ŗ◊™ŌÚĶńŅ…ń‹–‘“ŗőĘļű∆šőĘ°£4‘¬Ō¬—ģĹ꼊 «“ĽłŲļÍĻŘ żĺ›ľį’Ģ≤ŖĶńŌŗ∂‘’śŅ’∆ŕ£ĽĹÝ“Ľ≤ĹŅľ¬«ĶĹ4‘¬Ō¬—ģ «ĹŮńÍ1ľĺĪ®Ķń√‹ľĮŇŻ¬∂∆ŕ£¨“Úīň£¨Õ∂◊ ’ŖĻō◊ĘĶń÷ōĶ„Ĺęī”ļÍĻŘ◊™ŌÚ∆ů“Ķ”ĮņŻĶńőĘĻŘ≤„√ś°£ –≥°’ŻŐŚ…ŌŌ¬Ņ’ľš”–Ōř£¨łŲĻ…’ūĶīŅ…ń‹–‘ľ”īů°£

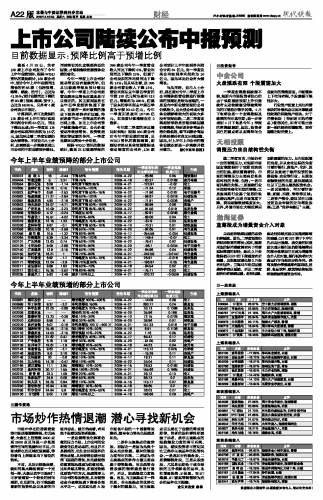

°°°°––“Ķ◊ ≤ķŇš÷√…ŌĻō◊ĘŌŻ∑—įŚŅťĶń≤Ļ’«ĽķĽŠ“‘ľįņŻ¬ √Űł––‘ĹŌłŖĶńĪ£Ō’Ķō≤ķįŚŅť°£∂‘”ŕŌŻ∑—įŚŅť£®ŐōĪū «Ņ…—°ŌŻ∑—∆∑£©÷ĶĶ√Ļō◊Ę£¨»Á”–Ņ…ń‹≥ŲŐ®–¬“Ľ¬÷Ķńĺ≠ľ√īŐľ§’Ģ≤Ŗ£¨łŁ”–ÕŻ¬š‘ŕīŔŌŻ∑—…Ō°£