ˇˇˇˇˇöŇÔÇ°Łş

ˇˇˇˇ´ć´űŔűÂĘϵ÷0.27¸ö°Ů·Öµă

ˇˇˇˇˇöŐâ´ÎŁş

ˇˇˇˇ´ć´űŔűÂĘϵ÷1.08¸ö°Ů·Öµă

ˇˇˇˇ1´Î˝µĎ˘¶Ą

ˇˇˇˇ4´ÎŁ¬ĂÍŁˇ

ˇˇˇˇ˝µĎ˘1.08¸ö°Ů·Öµă

ˇˇˇˇ11ÄęŔ´Í·Ň»´Î

ˇˇˇˇĘĐłˇĆÚĹÎŇѾõĽµĎ˘Ö®ŃĄÖŐÓÚÂäĎÂ,µ«Á¦¶ČÖ®´óÎŞŔúĘ·ş±ĽűˇŁ

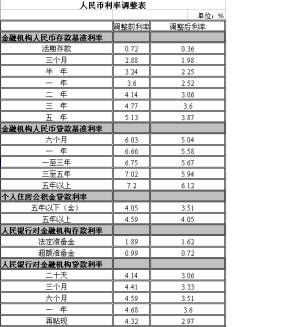

ˇˇˇˇÖĐąúČËĂńŇřĐĐ26ČŐĐű˛ĽŁ¬´Ó2008Äę11ÔÂ27ČŐĆđŁ¬Ďµ÷˝đČÚ»úąąŇ»ÄęĆÚČËĂń±Ň´ć´űżî»ů׼ŔűÂĘ1.08¸ö°Ů·ÖµăŁ¬ĆäËűĆÚĎ޵µ´Î´ć´űżî»ů׼ŔűÂĘ×÷ĎŕÓ¦µ÷ŐűˇŁľÝÁ˽ǣ¬ŇÔÇ°˝µĎ˘¶ŕΪϵ÷0.27¸ö°Ů·ÖµăŁ¬Őâ´Î˝µ·ůĘÇĆä4±¶ŁˇĘýľÝĎÔĘľŁ¬´Ë´Î´űżîŔűÂĘ˝µ·ů´´Ď½ü11ÄęŔ´µÄ×î¸ßĽÍÂĽŁ¬´ćżîŔűÂĘ˝µ·ůÔňĘÇ×Ô1999ÄęŇÔŔ´µÄ×î´óŇ»´ÎˇŁˇ°´Ë´Î˝µĎ˘µÄʱ»úÔÚÔ¤ĆÚÖ®ÖĐŁ¬·ů¶ČÔňł¬łöÁËĘĐłˇÔ¤ĆÚˇŁˇ±ÖĐĐĹ֤ȯĘ×ĎŻşęąŰ·ÖÎöʦÖ·Ľ¶ÔĽÇŐß±íĘľˇŁ

ˇˇˇˇÔÚ´ć´űżî»ů׼ŔűÂĘ´ó·ůĎ½µµÄͬʱŁ¬¸öČËס·żą«»ý˝đ´űżîŔűÂʡ˘»îĆÚ´ćżîŔűÂʡ˘˝đČÚ»úąą´ćżî׼±¸˝đŔűÂʡ˘ÖĐŃëŇřĐĐÔŮ´űżîˇ˘ÔŮĚůĎÖµČŔűÂĘҲ±»·Ö±đϵ÷0.54¸ö°Ů·Öµăˇ˘0.36¸ö°Ů·Öµăˇ˘0.27¸ö°Ů·Öµăˇ˘1.08¸ö°Ů·ÖµăşÍ1.35¸ö°Ů·ÖµăˇŁ

ˇˇˇˇ´ËÍ⣬ŃëĐĐľö¶¨´Ó2008Äę12ÔÂ5ČŐĆđŁ¬Ďµ÷ą¤ÉĚŇřĐС˘Ĺ©ŇµŇřĐС˘ÖĐąúŇřĐС˘˝¨ÉčŇřĐС˘˝»Í¨ŇřĐС˘ÓĘŐţ´˘ĐîŇřĐеȴóĐÍ´ćżîŔŕ˝đČÚ»úąąČËĂń±Ň´ćżî׼±¸˝đÂĘ1¸ö°Ů·ÖµăŁ¬Ďµ÷ÖĐСĐÍ´ćżîŔŕ˝đČÚ»úąąČËĂń±Ň´ćżî׼±¸˝đÂĘ2¸ö°Ů·ÖµăˇŁÍ¬Ę±Ł¬ĽĚĐř¶Ôăë´¨µŘŐđÔÖÇřşÍĹ©´ĺ˝đČÚ»úąąÖ´ĐĐÓŻݵĴćżî׼±¸˝đÂʡŁ

ˇˇˇˇŃëĐĐÖ¸łöŁ¬´ËľŮĘÇÎŞąáłąÂäʵĘʶȿíËɵĻő±ŇŐţ˛ßŁ¬±ŁÖ¤ŇřĐĐĚĺϵÁ÷¶ŻĐÔłä·Öą©Ó¦Ł¬´Ů˝ř»ő±ŇĐĹ´űÎȶ¨Ôöł¤Ł¬·˘»Ó»ő±ŇŐţ˛ßÔÚÖ§łÖľĽĂÔöł¤ÖеĻýĽ«×÷ÓáŁ

ˇˇˇˇÉçżĆÔş˝đČÚŃĐľżËůËůł¤ŔîŃďČĎÎŞŁ¬ŃëĐеÄŐâ´Î˝µĎ˘·ů¶ČËäČ»˝Ď´óŁ¬µ«˛˘˛»ČĂČËŇâÍ⣬Ëć×ĹľĽĂĎ»¬Ç÷ĘƵÄĂ÷ĎÔŁ¬˝µĎ˘łÉÎŞĘĐłˇµÄą˛Ę¶ˇŁ¶řČç´Ë´ó·ů¶ČµÄ˝µĎ˘Ł¬±íĂ÷ÁËŃëĐĐ´ĚĽ¤ľĽĂµÄľöĐġŁËűͬʱ±íĘľŁ¬Äęµ×Ç°ÔٶȽµĎ˘µÄżÉÄÜĐÔČÔČ»´ćÔÚŁ¬µ«ŇŞż´µ±Ę±µÄľßĚĺÇéżöˇŁ

ˇˇˇˇÖ·ĽÔň±íĘľŁ¬ÔÚµ±Ç°şęąŰľĽĂżěËŮĎÂĐĐşÍͨŐÍŇŃľ˛»ąąłÉÍţвµÄ±łľ°ĎÂŁ¬ŃëĐĐÔÚ¶ĚʱĽäÄÚ´ó·ů˝µĎ˘¶ÔĚáŐńĘĐłˇĐĹĐġ˘´ĚĽ¤Î˘ąŰľĽĂµÄͶ×ĘşÍĎű·Ń¶ĽÓĐ»ýĽ«×÷ÓᣴËÍ⣬׼±¸˝đÂʡ˘ÖĐŃëŇřĐĐÔŮ´űżîˇ˘ÔŮĚůĎÖµČŔűÂʵÄϵ÷ÓĐÖúÓÚÔöĽÓĘĐłˇÁ÷¶ŻĐÔŁ¬ąÄŔř˝đČÚ»úąą·Ĺ´űˇŁ

ˇˇˇˇżě±¨ĽÇŐß µ«ÓĐÎŞ ĂçŃŕ

ˇˇˇˇ[ ËăŐË ]

ˇˇˇˇ´ćżîŁş

ˇˇˇˇ10ÍňÔŞ´ćŇ»ÄęŔűϢÉŮǧԪ

ˇˇˇˇ±íŇ»

ˇˇˇˇĆÚĎŢ

ˇˇˇˇ°ëÄę

ˇˇˇˇŇ»Äę

ˇˇˇˇČýÄę

ˇˇˇˇÎĺÄę

ˇˇˇˇÔŔűÂĘ

ˇˇˇˇ3.24

ˇˇˇˇ3.60

ˇˇˇˇ4.77

ˇˇˇˇ5.13

ˇˇˇˇŔűϢ

ˇˇˇˇ1620

ˇˇˇˇ3600

ˇˇˇˇ14310

ˇˇˇˇ25650

ˇˇˇˇĎÖŔűÂĘ

ˇˇˇˇ2.25

ˇˇˇˇ2.52

ˇˇˇˇ3.6

ˇˇˇˇ3.87

ˇˇˇˇĎÖŔűϢ

ˇˇˇˇ1125

ˇˇˇˇ2520

ˇˇˇˇ10800

ˇˇˇˇ19350

ˇˇˇˇŔűϢ˝µµÍ

ˇˇˇˇ495

ˇˇˇˇ1080

ˇˇˇˇ3510

ˇˇˇˇ6300

ˇˇˇˇ´ćżî10ÍňŔűϢ±ä»Ż

ˇˇˇˇŇňÎŞŐâ´Î˝µĎ˘·ů¶ČşÜ´óŁ¬ËůŇÔ¶ÔĎ°ąßÓÚ´ćżîµÄĘĐĂńŔ´ËµŁ¬ŔűϢĎ½µ·ů¶ČҲ˝Ď´óˇŁ×ňĚ칤ĐĐŔí˛ĆרĽŇ¸řĽÇŐßËăÁ˱ĘϸŐËŁş

ˇˇˇˇĽŮÉčżÍ»§´ćżî10ÍňÔŞŁ¬ÔŔ´´ćŇ»Ä꣬ŔűÂĘÎŞ3.6%Ł¬Ň»ÄęşóżÉ»ńµĂŔűϢ3600ÔŞŁ»Őâ´Î˝µĎ˘şóŁ¬ŔűÂĘ˝µÖÁ2.52%Ł¬żÍ»§Ö»ÄÜ»ńµĂ2520ÔŞŔűϢˇŁ¸úÔŔ´Ďŕ±ČŁ¬˝µĎ˘şóŔűϢĽőÉŮÁË1080ÔŞˇŁÍ¬Ńů´ćżî10ÍňÔŞŁ¬Čçąű´ćČýÄ꣬ÄÇĂ´˝µĎ˘şóŔűϢ±ČÔŔ´ĽőÉŮÁË3510ÔŞŁ»Čçąű´ćÎĺÄ꣬˝µĎ˘şóŔűϢ±ČÔŔ´ĽőÉŮ6300ÔŞŁ¨ĎęĽű±íŇ»Ł©ˇŁ

ˇˇˇˇĚرđĚáĐŃŁş

ˇˇˇˇ¶ÔÓÚƵƵ˝µĎ˘¸ř´ćżî×ĺ´řŔ´µÄËđʧŁ¬ČçşÎľˇÁż±ÜĂâÄŘŁż

ˇˇˇˇĽÇŐß»ńϤŁ¬×ňÍíÔٴνµĎ˘ĎűϢһłöŁ¬ŐĐÉĚŇřĐĐÄĎľ©·ÖĐĐŔí˛ĆרĽŇÁ˘Ľ´Í¨ąý¶ĚĐĹĚáĐѲż·ÖżÍ»§Ł¬ˇ°żÉŇÔÔÚµ±Íí24µăǰͨąýµç»°ŇřĐĐ»ňĘÇÍřÉĎŇřĐĐת´ćˇ±Ł¬ŇÔĽőÉŮŔűϢËđʧˇŁĐËҵŇřĐĐÄĎľ©·ÖĐĐŔí˛ĆרĽŇҲĚáĐŃĘĐĂńŁ¬ŇÔşóÔŮĹöÉĎ˝µĎ˘Ł¬Ň»¶¨Ň޸ĎÔÚµ±Ííͨąýµç×Ó×ÔÖú·˝Ę˝×Ş´ć×ÔĽşµÄ´ćżîŁ¬ŇňÎŞµÚ¶ţĚěµ˝ŇřĐĐąńĂćŇŃľ°´ĐÂŔűÂĘÖ´ĐĐÁˡŁ

ˇˇˇˇ˛É·ĂÖĐŁ¬×¨ĽŇĚرđĚáĐŃ´ćżîŇ»×壺¶¨ĆÚ´ćżîµÄŔűÂĘĘÇŇÔ´ćżîµ±ĚěµÄŔűÂĘΪ׼µÄŁ¬ÔÚ´ćżîĆÚĎŢÄÚŁ¬ÎŢÂŰŇřĐĐŔűÂĘČçşÎ±ä¶ŻŁ¬µ«¶Ô´ćżîČ˶Ľ˛»ąąłÉÓ°Ď죬ŇňÎŞÄăµÄ´ćżîŔűÂĘľÍĘÇÄă´ćżîÄÇĚěµÄŔűÂʡŁ

ˇˇˇˇ´űżîŁş

ˇˇˇˇ30Íň30ÄęŔűϢÄÜʡ˝ü5Íň

ˇˇˇˇ´űżî30ÍňŔűϢ±ä»Ż

ˇˇˇˇÉĚҵ

ˇˇˇˇĐÔ·ż

ˇˇˇˇ´ű

ˇˇˇˇ10Äę

ˇˇˇˇ20Äę

ˇˇˇˇ30Äę

ˇˇˇˇ10Äę

ˇˇˇˇ20Äę

ˇˇˇˇ30Äę

ˇˇˇˇÔŔűÂĘ

ˇˇˇˇ4.59

ˇˇˇˇ7.20

ˇˇˇˇŁ¨ĆßŐŰÓĹ»ÝÎŞ5.04Ł©

ˇˇˇˇÔÔÂą©

ˇˇˇˇ3122

ˇˇˇˇ1912

ˇˇˇˇ1536

ˇˇˇˇ3187

ˇˇˇˇ1986

ˇˇˇˇ1617

ˇˇˇˇÔŔűϢ

ˇˇˇˇ74662

ˇˇˇˇ159012

ˇˇˇˇ253010

ˇˇˇˇ82540

ˇˇˇˇ176760

ˇˇˇˇ282410

ˇˇˇˇĎÖŔűÂĘ

ˇˇˇˇ4.05

ˇˇˇˇ6.12

ˇˇˇˇŁ¨ĆßŐŰÓĹ»ÝÎŞ4.284Ł©

ˇˇˇˇĎÖÔÂą©

ˇˇˇˇ3044

ˇˇˇˇ1825

ˇˇˇˇ1440

ˇˇˇˇ3078

ˇˇˇˇ1863

ˇˇˇˇ1481

ˇˇˇˇĎÖŔűϢ

ˇˇˇˇ65338

ˇˇˇˇ138205

ˇˇˇˇ218726

ˇˇˇˇ69361

ˇˇˇˇ147155

ˇˇˇˇ233446

ˇˇˇˇĽőÉŮ

ˇˇˇˇŔűϢ

ˇˇˇˇ9324

ˇˇˇˇ20807

ˇˇˇˇ34284

ˇˇˇˇ13179

ˇˇˇˇ29605

ˇˇˇˇ48964

ˇˇˇˇĆÚĎŢ

ˇˇˇˇą«»ý˝đ

ˇˇˇˇ±í¶ţ

ˇˇˇˇ¶ÔÓÚ´űżîÂň·żµÄĘĐĂńŔ´Ëµ,˝ńĚě´ó·ů˝µĎ˘,ČĂ´óĽŇ˝ÚʡÁ˲»ÉŮŔűϢˇŁ

ˇˇˇˇĘ×ĎČż´ą«»ý˝đ´űżî,ÎĺÄęŇÔÉĎ´űżîŔűÂĘ´Ó4.59%˝µÖÁ4.05%ˇŁĽŮÉč´űżî10Äꡢ30ÍňÔŞ,ÔŔ´ÔÂą©ÎŞ3122ÔŞ,´űżî×ÜŔűϢΪ74662ÔŞ;Őâ´Î˝µĎ˘şó,ÔÂą©˝µÖÁ3044ÔŞ,×ÜŔűϢ˝µÖÁ65338ÔŞ,˝ÚʡÁË9324ÔŞŔűϢˇŁÁíÍâ,´űżîʱĽäÔ˝ł¤,˝ÚʡŔűϢľÍÔ˝¶ŕ,30Íňą«»ý˝đ´űżî20ÄężÉ˝ÚʡŔűϢ20807ÔŞ,´űżî30ÄężÉ˝ÚʡŔűϢ34284ÔŞˇŁ

ˇˇˇˇÉĚҵĐÔ·ż´űͨąýŐâ´Î˝µĎ˘,ÎŞˇ°¸şÎ̡±˝ÚʡµÄŔűϢ¸ü¶ŕˇŁÎĺÄęĆÚŇÔÉĎ·ż´ű»ů׼ŔűÂĘ´Ó7.2%˝µÖÁ6.12%,ČçąűĘÇĐ¿ͻ§ąşÂňĘ×Ě×144Ć˝Ă×ŇÔĎ·ż˛úżÉŇÔĎíĘÜ7ŐŰÓĹ»Ý,ÄÇĂ´ÓĹ»ÝŔűÂĘ´Ó5.04%˝µÖÁ4.284%,ČçąűżÍ»§´űżî30ÍňÔŞ,´űżî10Äę,ÔŔ´ÔÂą©ÎŞ3187ÔŞ,×ܵĴűżîŔűϢΪ82540ÔŞ,Őâ´Î˝µĎ˘şó,ÔÂą©˝µÖÁ3078ÔŞ,×ÜŔűϢ˝µÖÁ69361ÔŞ,ą˛˝ÚʡŔűϢ13179ÔŞˇŁ´űżî20Äę,żÉ˝ÚʡŔűϢ29605ÔŞ,´űżî30Äę,żÉ˝ÚʡŔűϢ48964ÔŞ(ĎęĽű±í¶ţ)ˇŁ

ˇˇˇˇÉĚҵĐÔ´űżîÓë´ćżîŔűÂʡ°µąąŇˇ±Ďűʧ

ˇˇˇˇľąýŐâ´Î´ó·ů˝µĎ˘şó,ÓÉÓÚ´ćżî˝µĎ˘·ů¶Č´óÓÚ´űżî·ů¶Č,Ňň´Ë,´ËÇ°ł¤ĆÚ´ćÔڵĴć´űżîŔűÂʡ°µąąŇˇ±(Ľ´´ćżîŔűÂʸßÓÚ´űżîŔűÂĘ)µÄĎÖĎóĎűʧÁˡŁ

ˇˇˇˇŇÔÎĺÄę´ćżîÎŞŔý,Őâ´Î˝µĎ˘şó,ÎĺÄęĆÚ´ćżîŔűÂĘ˝µÖÁ3.87%,¶řÎĺÄęĆÚ´űżîŔűÂĘ˝µÖÁ5.94%,Ľ´ĘąĘÇĎíĘÜ7ŐŰÓŻݵÄĘ×Ě×·żĐ¿ͻ§,˝µĎ˘şóĎíĘܵÄÓĹ»ÝŔűÂĘÎŞ4.158%,¸ßÓÚĿǰÎĺÄęĆÚ´ćżîˇŁ˝µĎ˘şó,ČýÄęĆÚ´ćżîŔűÂĘÎŞ3.6%,¶řČýÄęĆÚ7ŐŰÓŻݺóµÄ´űżîŔűÂĘÎŞ3.969%,´űżîŔűÂĘҲ¸ßÓÚ´ćżîŔűÂʡŁÉĚҵĐÔ·ż´űÓë´ćżîŔűÂĘÖ®ĽäµÄµąąŇĎÖĎóĎűʧÁˡŁ

ˇˇˇˇ˛»ąý,ą«»ý˝đ´űżîŔűÂĘÓëŇřĐĐ´ćżîŔűÂĘÖ®ĽäČÔ´ćÔÚµąąŇĎÖĎ󡣹«»ý˝đÎĺÄę´űżîŔűÂĘÎŞ3.51%,µÍÓÚĿǰÎĺÄęĆÚŇřĐĐ´ćżî3.87%µÄŔűÂʡŁŇň´Ë,Ŕí˛ĆרĽŇ˝¨Ňé,Âň·ż¶ŕ´űą«»ý˝đ,ŇŞłä·ÖŔűÓĂą«»ý˝đ´űżî,˝«ą«»ý˝đ´űżîÓĂ×㡣

ˇˇˇˇżě±¨ĽÇŐß ÍőşŁŃŕ

ˇˇˇˇ[ Ó°Ďě ]

ˇˇˇˇŇ˛ĐíÓĐŇ»Ěě

ˇˇˇˇ»îĆÚ´ćżîŔűÂĘŁş

ˇˇˇˇŃëĐĐŐâ´Î´óĘֱʽµĎ˘Ł¬ÔÚµ±Ç°ľĽĂĐÎĘĆĎÂŁ¬ĘÇ·ńĘÇŇ»¸öľŢ´óŔűşĂÄŘŁż×¨ĽŇ¶Ô´Ë˝řĐĐÁËĎęϸ·ÖÎöˇŞˇŞ

ˇˇˇˇ¶ÔŇřĐĐҵŁş

ˇˇˇˇ¶ĚĆÚ¸şĂ泤ĆÚŔűşĂ

ˇˇˇˇ¶ÔÓÚŃëĐС°Ô¶ł¬Ô¤ĆÚˇ±µÄ˝µĎ˘´ëĘ©Ł¬¶ŕλרĽŇČĎÎŞŁ¬´ËľŮĘąµĂÉĚҵŇřĐĐ×ÜĚĺŔű˛îĎ½µŁ¬¶ĚĆÚ¶řŃÔ¶ÔŇřĐĐÓ°Ď츺Ă档µ«ÁíŇ»·˝Ă棬ĆóҵČÚ×ʳɱľ˝µµÍÓĐŔűÓÚ´űżîĐčÇóÔöĽÓŁ¬Í¬Ę±´ćżî׼±¸˝đÂʵÄϵ÷ҲÓĐÖúÓÚÔöĽÓŇřĐĐ´űżîͶ·Ĺ×Ę˝đŔ´Ô´Ł¬¶ÔŇřĐжřŃÔÓÖĘÇŔűşĂˇŁÓĐרĽŇ˝řŇ»˛˝Ö¸łöŁ¬ľąý±ľÂÖ˝µĎ˘Ł¬ÉĚҵŇřĐĐ»îĆÚ´ćżîŔűÂĘŇŃľµÍÖÁ0.36ŁĄŁ¬Ň˛˛»ĹĹłý˛ÎŐŐąúĽĘÇéżöˇ˘˝µÖÁÁăµÄżÉÄܡŁ

ˇˇˇˇ¶ÔąÉĘĐ:

ˇˇˇˇ»á´óŐÇŁ¬µ«˛»»áĚ«ľĂ

ˇˇˇˇŐâ´ÎŃëĐĐ˝µĎ˘Ł¬·ů¶ČÖ®´ółöşőŇâÁϡŁ»ŞĚ©Ö¤ČŻÖĐɽ·Ӫҵ˛żÎ⺣±ółĆŁ¬¶ĚĆÚŔ´ż´Ł¬Őâ´Î´ó·ů¶Č˝µĎ˘¶ÔąÉĘп϶¨»áÓĐ´ĚĽ¤×÷ÓáŁ

ˇˇˇˇˇ°ĆäʵÔÚÇ°Ň»ÖÜŃëĐĐƱľÝŔűÂĘ´óµřľÍÓĐ˝µĎ˘ĐĹşĹÁËŁ¬µ«ĘÇ˝µĎ˘ĎűϢ˝ńĚě˛ĹłöŔ´Ł¬żÉÄÜÎŞÁËŇÖÖƶĚĎß×Ę˝đµÄł´×÷ˇŁˇ±Î⺣±ółĆŁ¬Őâ´Î˝µĎ˘×îÖ±˝ÓĘÜŇćµÄĘǵزúąÉŁ¬´ËÍ⻹ÓĐ´űżî˝đ¶î˝Ď´óµÄĆóҵŁ¬˛ĆÎń·ŃÓÿ϶¨»áŇň´Ë¶řĂ÷ĎÔĽőÉ١Ł

ˇˇˇˇˇ°ľˇąÜŐâ´Î˝µĎ˘ČĂͶ×ĘŐßĐĹĐÄĘܵ˝Ľ«´óąÄÎ裬µ«ĘÇ˝¨ŇéͶ×ĘŐß»ąĘDz»ŇŞÔÚŐâÁ˝Ěě˝č×ĹŔűşĂ¸ßżŞĘ±ÔŮ·ę¸ßÂňČ롣ˇ±Î⺣±ółĆŁ¬Őâ´Î˝µĎ˘şÜÓĐżÉÄÜĘÇŇ»Á˝ĚěĐĐÇ飬ąÉÖ¸µ˝ÁË2000µă¸˝˝üŁ¬ŃąÁ¦ľÍşÜ´óˇŁ¶řÇŇ´ÓĘýľÝż´Ł¬ľˇąÜCPI×î˝üĎÂŔ´ÁËŁ¬µ«»ąĘǡ°¸şŔűÂʡ±Ł¬Őâ´ÎŃëĐĐČç´Ë´ó·ů˝µĎ˘Ł¬şÜÓĐżÉÄÜşęąŰľĽĂ˛»ĘÇĚ«Ŕֹۣ»¶řÇŇ×î˝ü¶ÔGDPµÄÔ¤˛âҲĘǶŕ´Îϵ÷Ł¬ËůŇÔÔÚşęąŰľĽĂĐÎĘĆ»ą˛»Ě«Ă÷ŔĘʱŁ¬˝¨ŇéĂ»ÓĐżŐ˛ÖŐ߲»ŇŞłĺ¸ßÂňČ룻ĘÖÉĎÓĐąÉƱµÄżÉŇÔµČŇ»Á˝Ě죬ąýĽ¸ĚěłĂ×ĹŐⲨĐĐÇéĎČĽőŇ»µă˛ÖλłöŔ´ˇŁ

ˇˇˇˇ¶ÔÂĄĘĐŁş

ˇˇˇˇ·żĽŰ˛»Ň»¶¨»á´ó˝µ

ˇˇˇˇŃëĐĐ´ó·ů˝µĎ˘ľżľą¶ÔŐý´¦ÓÚŔ§ľłµÄÂĄĘĐÓĐʲôӰĎ죿ĽÇŐß×ňČŐ˛¦Í¨ÁËÄĎľ©Ň»ĽŇ´óĐÍżŞ·˘ą«ËľŔĎ×ܵĵ绰Ł¬Ëű¸ćË߼ÇŐߣ¬ÖÁÉŮÓĐČýÖŘŔűşĂŁşĘ×ĎČŁ¬´űżîŔűÂʵÍÁË·żµŘ˛úĆóҵµÄ˛ĆÎńłÉ±ľ˝ÚʡŁ»Ćä´ÎŁ¬±ľ´ÎŃëĐĐ»ą˝µµÍÁË´ćżî´˘±¸˝đÂĘŁ¬ŐâŇâζ×ĹŇřĐĐÓÖ¶ŕłöĽ¸Ç§ŇÚżÉŇÔÍůÍâ´űżîÁˡŁˇ°ŇřĐĐÓĐÇ®˛»·Ĺ´űҲż÷°ˇŁ¬Ň˛ŇŞŐŇĎÂĽŇ°ˇŁˇŐâŃů×ĘĐźõĴóĆóҵ×ÔČ»µĂŇ棻ÔŮ´ÎŁ¬´ćżîŔűÂĘҲµÍÁËŁ¬¶řÇŇŇÔşó»ąÓĐ˝µĎ˘Ô¤ĆÚŁ¬ľÍĘÇąÄŔřĎű·ŃÂˇ°´Ëʱ˛»Âň·żŁ¬»ąµČ´ýşÎʱÄŘŁżˇ±

ˇˇˇˇÄÇĂ´Ł¬żŞ·˘É̵IJĆÎńłÉ±ľµÍÁËŁ¬·żĽŰĘDz»ĘÇҲӦ¸Ă¸ú×ĹĎ½µŁżˇ°˛»»áÄÇĂ´żěˇŁĎÖÔÚĘĐĂćÉϵÄÂĄĹ̶ĽĘÇŇÔÇ°´űµÄżîŁ¬ËűĂǵijɱľ˛»»á˝µŁ»µ«şóĐřÉĎĘеÄĐÂÂĄĹ̳ɱľ»áĎ½µŁ¬ŇňÎŞŇ»˝µĎ˘Ł¬¸Ö˛ÄË®ÄŕµÄ·żµŘ˛úµÄÔ˛ÄÁĎĐĐҵłÉ±ľČ«¶Ľ˝µµÍÁˡŁˇ±¶«ÄĎ´óѧ·żµŘ˛úŃĐľżËůËůł¤ŔîĆôĂ÷˝ĚĘÚ±íĘľˇŁ˛»ąýŁ¬ŐâŃů˝ÚʡµÄłÉ±ľÔÚ·żĽŰŔďÖ»ÄÜËăСͷŁ¬ŐćŐýµÄÓŻݻąŇŞżżżŞ·˘ÉĚĽ·Ńą×ÔĽşµÄŔűČóˇŁ

ˇˇˇˇÖÁÓÚ±ľ´Î˝µĎ˘ÄÜ·ńÍěľČÂĄĘĐŐűĚĺµÄÍÇĘĆŁżˇ°ŐâşÜÄŃ˵Ł¬»ąŇŞżżËüĂÇŐţ˛ßŇ»ĆđĹäşĎŁ¬ÖŘËÜąş·żČ˶ԾĽĂµÄĐĹĐIJĹĐСŁˇ±ŔîĆôĂ÷˝ĚĘÚ˵ˇŁ

ˇˇˇˇ¶ÔĆóҵŁş

ˇˇˇˇÓŻŔűÄÜÁ¦»áÓĐËůÔöÇż

ˇˇˇˇŃëĘӴ˴δó·ů¶Č˝µĎ˘Ł¬¶ÔĆóҵŔ´ËµÓ°Ďě»á±ČÇ°Ľ¸´Î¸üĽÓĂ÷ĎÔˇŁ¸ß´ľĚմɵĶĂŘÍőąó·ňľÍ±íĘľŁ¬˝µĎ˘şóą«ËľµÄ˛ĆÎń·ŃÓĂ˝«Ă÷ĎÔĽőÉŮŁ¬ÓŻŔűÄÜÁ¦Ň˛˝«Ňň´ËÔöÇżˇŁ

ˇˇˇˇČĄÄęŇÔŔ´Ł¬Ô˛ÄÁĎŐǼۡ˘ąúĽŇ»ő±Ň˝ôËőŐţ˛ßˇ˘ČËĂń±ŇÉýÖµŁ¬ĆóҵµÄŃąÁ¦·ÇłŁ´óˇŁÍőąó·ň±íĘľŁ¬Ćóҵ×îĹÂČÚ×ĘÄŃŁ¬×Ę˝đ¶ĎĎß×îŇŞĂüŁ»¶ÔÖĐСĆóҵŔ´ËµŁ¬Č±Ç®ˇ˘ŔűČóĎ½µ¸üĘÇÄŃĚ⡣Őâ´Î´ó·ů˝µĎ˘Ł¬Íőąó·ň˵Ł¬¶ÔĆóҵŔ´ËµŁ¬Ň»·˝Ă滹´űŃąÁ¦ĽőÇáÁËŁ¬˛ĆÎń·ŃÓĂҲĽőÉŮÁËŁ»Ň»·˝Ăć»ő±ŇŐţ˛ßÖ𲽷ĹËÉŁ¬ĆóҵÓĐÁËłä×ăµÄ×Ę˝đ·˘ŐąŇ˛»á¸üşĂˇŁ

ˇˇˇˇÍőąó·ň±íĘľŁşˇ°ĆóҵÄÜÓµÓиüłä×ăµÄ×Ę˝đͶČëľÓŞŁ¬¶Ôą«ËľµÄ·˘ŐąÎŢŇÉĘǸöşĂĎűϢŁ¬ÓÉÓÚ·ŃÓĂĽőÉŮŁ¬ą«ËľµÄÓŻŔűÄÜÁ¦Ň˛ÓĐËůÔöÇżˇŁˇ±

ˇˇˇˇ¶ÔłµĘĐŁş

ˇˇˇˇĂ÷ÄęÖŘż¨łµĎúÁż´óÔö

ˇˇˇˇ˝µĎ˘1.08¸ö°Ů·ÖµăŐâĚűĂÍŇ©Ł¬¶ÔÓÚ´Ů˝řłËÓĂłµĘĐłˇµÄ×÷ÓĂżÉÄÜÓĐĎŢŁ¬µ«¶ÔÉĚÓĂłµĚرđĘÇÖŘż¨ĐĐҵŔ´ËµŁ¬˝«Ćđµ˝Ö±˝Ó´Ů˝řĎű·ŃµÄ×÷ÓáŁÔÚŐţ˛ßłǫ̈µÄµÚһʱĽäŁ¬ĆűłµŇµÄÚ¸÷רĽŇľÍ¶Ôżě±¨ĽÇŐßŐâŃů±íĘľˇŁ

ˇˇˇˇˇ°2009Ä꣬ÖŘż¨ĘĐłˇ´ćÔÚ64%×óÓҵĻ»łµĐčÇóˇŁŔűϢµÄ˝µµÍŁ¬»áÔöĽÓʵĽĘµÄÖŘż¨»»łµÁżˇŁˇ±ÓĐרĽŇČĎÎŞŁ¬´ÓŔíÂŰÉĎŔ´ż´Ł¬¸Ăµ÷żŘŐţ˛ß¶ÔłËÓĂłµĘĐłˇŇ˛»áĆđµ˝ŐýĂć×÷ÓĂŁ¬ŇňÎŞ´ćżîŔűÂʵ÷µÍ»á´ĚĽ¤Ďű·ŃˇŁµ«ÖĐąúĎű·ŃŐßÓĂ´űżîąşłµµÄ±ČŔýÖ»ÓĐ20%Ł¬Ňň´ËŔűÂʵÄϵ÷¶ÔłËÓĂłµµÄÓ°Ď첻»áĚرđĂ÷ĎÔˇŁ

ˇˇˇˇČ«ąúłËÓĂłµĘĐłˇĐĹϢÁŞĎŻ»á¸±ĂŘĘ鳤´Ţ¶«Ę÷ҲČĎÎŞŁ¬Őâ´Î˝µĎ˘Ł¬ËäČ»Á¦¶ČşÜ´óŁ¬µ«¶ÔłËÓĂłµĘĐłˇµÄ×÷Óò»Ă÷ĎÔˇŁÁíÍâÖĐąúµÄµÍ¶Ëłµ»ů±ľÎŢ´űżîŁ¬¶ÔŔűÂʱ仯×îÎŞąŘעµÄĘǸ߶˳µµÄłµÖ÷Ł¬¶ř¸ß¶ËłµÔÚŐâ´ÎµÄ˝đČÚÎŁ»úÖĐŁ¬Ęܵ˝µÄłĺ»÷×î´óˇŁ

ˇˇˇˇżě±¨ĽÇŐß ĘŻ±´±´ ÍőşŁŃŕ ŇüĎţ˛¨ ŐŲ¨ »Âč´

ˇˇˇˇˇöĘĐłˇ·´Ó¦

ˇˇˇˇÄĎľ©ÂĄĘĐÍúĎúŁż

ˇˇˇˇ±ČÉĎÔ¶ŕÂô800¶ŕĚ×·ż×Ó

ˇˇˇˇÄĎľ©ÂĄĘĐÍúĎúŁż

ˇˇˇˇżŞ·˘ÉĚĆ´Ăü˝µĽŰ×Ծȣ¬µÄČ·Ćđµ˝ÁËÁ˘¸ÍĽűÓ°µÄЧąűŁş±ľÔÂÇ°25Ě죬ÄĎľ©ĘĐÉĚƷס·żłÉ˝»Áż±ČÉĎÔ¶ŕÁË841Ěף¬Ôöł¤ÁË40.88%Ł»łÇÖĐ°ĺżéŇňÎŞ¸ö±đÂĄĹ̵ķżĽŰ´ó˝µŁ¬łÉ˝»ÁżÉĎŐÇ·ů¶Č¸ß´ď170%ŇÔÉϡŁ˝µĽŰµÄˇ°Ň»Ňą´ş·çˇ±Ł¬ČĂÄĎľ©ÂĄĘĐÄęµ×ͻȻÍúĎúÁËŁżŇµÄÚČĎÎŞŁ¬ŐâÖ»ĘÇÂĄĘĐĎúÁż¶ĚÔݵķ´µŻŁ¬˛˘Ă»ÓĐłąµ×¸Ä±äÂĄĘеÍĂԵijŁĚ¬ˇŁ

ˇˇˇˇłýĎÉÁÖÍ⣬¸÷°ĺżé¶ĽÔÚŐÇ

ˇˇˇˇĎă¸ŰÖĐԵزúÄĎľ©ą«ËľĘĐłˇŃĐľżÖĐĐÄĚáą©µÄŇ»·ÝÍłĽĆĘýľÝĎÔĘľŁ¬11ÔÂ1ČŐˇ«2ČŐŁ¬ÄĎľ©ĘĐÉĚƷס·żą˛ĽĆłÉ˝»2898Ěף¬˝Ď10ÔÂͬĆÚŁ¨2057Ěף©ÉĎŐÇ40.88%Ł¬ĆäÖĐłÇÖĐ°ĺżé´ÓÉĎÔµÄ54Ě׳ɽ»ÁżĂÍÔöµ˝150Ěף¨ÉĎŐÇ177.78%Ł©Ł¬łÇ¶«´Ó55Ě×ÔöÖÁ136Ěף¨ÉĎŐÇ147.27%Ł©ˇŁ

ˇˇˇˇ¸ĂŃĐľżÖĐĐÄÖ÷ČÎŐĹľý±íĘľŁ¬Ľ¸şő¸÷¸ö°ĺżéµÄłÉ˝»Áż¶ĽÔÚŐÇŁ¬şÓÎ÷ŐÇÁË72.95%ˇ˘łÇ±±ŐÇÁË88.89%ˇ˘ĆÖżÚŐÇÁË41%ˇˇÖ»ÓĐĎÉÁÖ°ĺżéĘÇϵřµÄŁ¬łÉ˝»Áżµř·ůÎŞ20.34%Ł¬ˇ°ŐâÓë¸Ă°ĺżé˝üĆÚÍĆłöµÄ·żÔ´˝ĎÉ١˘´ňŐŰÁ¦¶ČҲԶûÓĐĆäËűÇřÓň´óÓйء±ˇŁ

ˇˇˇˇˇ°ÂĄĘĐÍúĎú˵ˇ±˛»łÉÁ˘

ˇˇˇˇłÇÖĐÂĄĹĚÖîČç˝đÁęÉи®ŇÔ8900ÔŞ/Ć˝·˝Ă×ĆđĘŰĽŰżŞĹ̡˘ŃĹľÓŔÖ»¨Ô°ÍĆłö8800ÔŞ/Ć˝·˝Ă×µÄĚŘĽŰ·żˇ˘˝Äţ°ŮĽŇşţąúĽĘ»¨Ô°Ö±˝µ2400ÔŞ/Ć˝·˝ĂסˇÔÚżŞ·˘ÉĚÄęµ×Ç°ÍćĂü˝µĽŰÖ®şóŁ¬łÉ˝»ÁżµÄÉĎŐÇĘDz»ĘÇŇâζ×ĹÄĎľ©ÂĄĘĐżŞĘĽÍúĎúÁËŁż

ˇˇˇˇˇ°µ±Č»˛»ÄÜ˵ĘÇÍúĎúÁˡŁˇ±ŐĹľý˵Ł¬şÍČĄÄę11ÔÂ1ČŐˇŞ25Čյijɽ»Áż6283Ě×Ďŕ±ČŁ¬ĎÖÔÚ2898Ě׵ijɽ»Áż»ą˛»µ˝Í¬ĆÚµÄŇ»°ëŁ¬Ö»ÄÜ˵ĎÖÔÚÂň·żČËąŰÍűĐÄŔíÓĐËůˇ°ËőĽőˇ±Ł¬µ«ÂĄĘеÍĂÔµÄĎÖ×´˛˘Ă»ÓĐłąµ×¸ÄąŰˇŁ

ˇˇˇˇŇ»ĽŇĂńĽä·ż˛ú»úąą×¨ĽŇ±íĘľŁ¬ÄżÇ°Őë¶ÔÉĚĆ··żµÄˇ°ľČĘС±Őţ˛ßÓĂÁËŐâĂ´¶ŕŁ¬¶řÂĄĘв˘Ă»Óлָ´µ˝ČĄÄęµÄ»đ±¬Ł¬Őâ˵Ă÷Âň·żČ˶ÔÂĄĘеÄÔ¤ĆÚĘÇ˝µµÍµÄŁ¬ŐâҲĘÇ´óµÄľĽĂĆřşňľö¶¨µÄˇŁ

ˇˇˇˇ10ĽŇÂĄĹĚĎÂÔÂÉĎĘĐ

ˇˇˇˇÄęµ×Ç°ÄĎľ©·żĽŰ»ą»á˛»»á˝µŁżŇ»ĽŇÂĄĹĚÓŞĎú×ÜĽŕżŕ×ĹÁłËµŁ¬ĎÖÔÚÍĆḺ́ŘĐëŇŞ˝µĽŰŁ¬Ň˛±ŘĐëŇŞµÍÓÚÖܱßÂĄĹ̵ÄĘŰĽŰŁ¬˛»Č»żĎ¶¨Âô˛»µôˇŁľÍŇŞµ˝Äęµ×ÁËŁ¬ąŔĽĆÍĆĹĚҲĘǡ°ËŔˇ±Ł¬˛»ČçµČµ˝Ă÷ÄęÔŮ˵ˇŁ¶Ô´ËŁ¬ÓĐҵÄÚČËĘż±íĘľŁ¬Ó¦¸Ă˵˝ńÄę¸ĂÍƵÄÂĄĹĚŇŃľÔÚ11ÔÂÇ°ÍƵò¶ŕÁËŁ¬µČµ˝12Ô·ÝÍĆĹĚŁ¬żÉÄÜĘÇłöÓÚ×Ę˝đ»ŘÁýµÄĐčŇŞˇŁ

ˇˇˇˇľÝ365µŘ˛úĽŇľÓÍřÍłĽĆŁ¬12Ô·ݽöÓĐ10ĽŇÂĄĹĚÍĆłö·żÔ´Ł¬ĆäÖĐşÓÎ÷µÄÄĎľ©Íň´ďąăłˇ200ÓŕĚ×·żÔ´ˇ˘łÇÄϵĽđÁęÍőéżÍĆłö×îşóŇ»´±20¶ŕĚ×·żÔ´Ł¬¶řĆäËű¶ŕĽŻÖĐÔÚ˝Äţ°ĺżéŁ¬ą˛ÓĐ5ĽŇÂĄĹ̡°ÉĎ°ńˇ±ˇŁĎŕ±ČÇ°Čý¸öÔÂĂżÔÂ30ĽŇ×óÓҵÄÂĄĹĚÉĎĘĐŁ¬Äęµ×Ç°żŞ·˘ÉĚÍĆĹĚĎԵ÷¦Á¦ˇŁ

ˇˇˇˇżě±¨ĽÇŐß ŇüĎţ˛¨

ˇˇˇˇˇöרĽŇ·ÖÎö

ˇˇˇˇÄęÄÚ˛»Ě«żÉÄÜÔٴνµĎ˘

ˇˇˇˇľˇąÜ˝µĎ˘Ę±»úÔÚÔ¤ÁĎÖ®ÖĐŁ¬µ«ĘÇŃëĐĐŇ»´ÎĐÔϵ÷´ć´űżî»ů׼ŔűÂĘ108¸ö»ůµăŁ¬Č´´ó´ółöşőĘĐłˇµÄŇâÁϡŁ¸üČĂĘĐłˇľŞŃȵÄĘÇŁ¬ŃëĐеġ°´ó¶Ż×÷ˇ±˛»˝öłöČÖŘŁ¬ÇҸ÷ÖÖŐţ˛ßµ÷żŘą¤ľßŇ»ĆëÉĎŐ󡣲»˝öϵ÷´ć´űżî»ů׼ŔűÂĘŁ¬»ąŐë¶Ô˛»Í¬»úąąŁ¬˛î±đ»ŻµŘϵ÷ÁË´ćżî׼±¸˝đÂʡŁ

ˇˇˇˇ´ËÍ⣬ŃëĐĐ»ąÉŮÓеŘϵ÷ÁËÔŮ´űżîşÍÔŮĚůĎÖµÄŔűÂĘŁ¬ŇÔĽ°·¨¶¨×Ľ±¸˝đşÍł¬¶î׼±¸˝đµÄ´ćżîŔűÂʡŁĽÓÉĎ´ËÇ°ŃëĐĐȡĎűÁ˶ÔÉĚҵŇřĐеÄĐĹ´űąćÄŁąÜżŘŁ¬ŇÔĽ°ą«żŞĘĐłˇ˛Ů×÷Ł¬»ő±ŇŐţ˛ßą¤ľßĽ¸şőÇ㳲łö¶ŻˇŁŐâÔÚ˝üÄęŔ´µÄ»ő±ŇŐţ˛ßµ÷żŘÖĐŁ¬ĘÇĽ«ÎŞş±ĽűµÄˇŁ

ˇˇˇˇŇµÄÚČËĘżČĎÎŞŁ¬ŃëĐС°´ó¶Ż×÷ˇ±µÄÄżµÄŁ¬ľÍĘÇÎŞÁË´Ů˝ř»ő±ŇĐĹ´űÔöł¤Ł¬·˘»Ó»ő±ŇŐţ˛ßÔÚÖ§łÖľĽĂÔöł¤ÖеĻýĽ«×÷ÓĂŁ¬˝ř¶řÔöĽÓĘĐłˇĐĹĐÄŁ¬ŇýµĽÔ¤ĆÚˇŁ

ˇˇˇˇ»ő±ŇŐţ˛ßˇ°´ó̤˛˝Ç°˝řˇ±

ˇˇˇˇÔÚ˝üÄęŔ´µÄ»ő±ŇŐţ˛ßµ÷żŘÖĐŁ¬ŃëĐжŕĆ«şĂÓÚѡÔńˇ°Đˇ˛˝żěĹܡ±µÄµ÷żŘ·˝Ę˝ˇŁĽ´±ăĘÇÔÚČĄÄęÁ÷¶ŻĐÔąýʣ״żö˝ĎÎŞŃĎľţµÄÇéżöĎÂŁ¬ŃëĐĐČÔČ»˛ÉȡÁËÖđÔÂÉϵ÷0.5¸ö°Ů·Öµă´ćżî׼±¸˝đÂʵķ˝Ę˝Ŕ´ĘŐËőÁ÷¶ŻĐÔˇŁµ«ÔÚµ±Ç°µÄľĽĂĐÎĘĆĎÂŁ¬ŃëĐĐѡÔńÁˡ°´ó̤˛˝Ç°˝řˇ±ˇŁŃëĐĐ´Ë´Îϵ÷108¸ö»ůµăµÄ´ć´űżîŔűÂĘŁ¬Ďŕµ±ÓÚÍůłŁµÄ4´Î˝µĎ˘·ů¶ČˇŁ

ˇˇˇˇÖĐĐĹ֤ȯĘ×ĎŻşęąŰ·ÖÎöʦÖ·ĽÖ¸łöŁ¬ÔÚµ±Ç°şęąŰľĽĂżěËŮĎÂĐС˘Í¨ŐÍŇŃľ˛»ąąłÉÍţвµÄ±łľ°ĎÂŁ¬ÔÚ¶ĚʱĽäÄÚ´ó·ů˝µĎ˘ÓĐŔűÓÚĚáŐńĘĐłˇĐĹĐÄŁ¬´ĚĽ¤Î˘ąŰľĽĂŁ¬¶ÔŐű¸öşęąŰľĽĂĘÇÖŘ´óŔűşĂˇŁ

ˇˇˇˇÎ÷ÄĎ֤ȯŃĐ·˘ÖĐĐĸ±×ÜľŔí˝âѧłÉÔň·ÖÎö˵Ł¬Ç°Čý´Î˝µĎ˘Ł¬»ů±ľÉĎĘǸúËćĹ·ĂŔąúĽŇŇ»Ćđ˝µĎ˘Ł¬¶řŐâ´ÎÖ÷¶Żˇ˘´ó·ů¶Č˝µĎ˘Ł¬±íĂ÷ÖĐŃëŇŃľ˝«×˘ŇâÁ¦ÍęȫתŇƵ˝ÁË´ĚĽ¤ÄÚĐ豣ľĽĂÔöł¤µÄ·˝ĎňˇŁ

ˇˇˇˇ×ĘÁĎĎÔĘľŁ¬8Ô·ÝÉú˛ú×ĘÁϼ۸ń×ßĘĆ´ó·ůĎ½µ±ęÖľ×ĹľĽĂŐýÔÚÇ÷ĎňĆ«Ŕ䣬×ÜĐčÇóżŞĘĽ´ó·ů¶ČĘŐËőˇŁČýĽľ¶ČGDPÔöËŮҲ»ŘÂäÖÁ9%Ł¬˛ż·Ö»úąą¸ü˝«Ă÷ÄęµÄGDPÔöËŮÔ¤˛âµ÷Őűµ˝ÁË7.5%ˇŁ˝âѧłÉÖ¸łöŁşˇ°ŐâĐ©ĘýľÝ±íĂ÷Ł¬µ±Ç°Ó¦¸ĂĘÇąű¶ĎłöĘÖµÄʱşňÁˡŁˇ±

ˇˇˇˇŃÇĐи߼¶ľĽĂѧĽŇׯ˝ˇŇ˛łĆŁ¬ĘʶȿíËɵĻő±ŇŐţ˛ßŁ¬ŐýÔÚ±äµĂ¸üĽÓĆ«ˇ°żíËɡ±ˇŁŐâĘÇÎŞÁËąÄŔřÔöĽÓ´űżîˇ˘ÔöĽÓÉú˛úˇ˘Ďű·ŃŁ¬ĎŁÍűľˇżěŤתľĽĂąßĐÔĎ»¬µÄÇ÷ĘĆŁ¬Á¦±Ł4Ľľ¶ČşÍĂ÷Äę1Ľľ¶ČµÄÔöł¤ˇŁ

ˇˇˇˇ¶ŻÓöŕÖÖą¤ľß±ŁÖ¤Á÷¶ŻĐÔłä×ă

ˇˇˇˇÔÚŃëĐĐ´Ë´Îą«˛ĽµÄϵÁе÷żŘ´ëĘ©ÖĐŁ¬Ďµ÷ÔŮ´űżîˇ˘ÔŮĚůĎÖŔűÂĘşÍϵ÷·¨¶¨×Ľ±¸˝đ´ćżîŔűÂʡ˘ł¬¶î׼±¸˝đ´ćżîŔűÂĘŁ¬ĘDZȽĎÉŮĽűµÄˇŁŃëĐĐÍřŐľ×ĘÁĎĎÔĘľŁ¬·¨¶¨×Ľ±¸˝đ´ćżîŔűÂĘÉĎŇ»´Îµ÷ŐűĘÇÔÚ2002Ä꣬¶řł¬¶î׼±¸˝đ´ćżîŔűÂʵĵ÷ŐűҲĘÇÔÚ2005ÄꡣľˇąÜÔŮ´űżîşÍÔŮĚůĎÖµÄŔűÂʵ÷ŐűĎŕ¶Ô˝ĎΪƵ·±Ł¬µ«×î˝üµÄŇ»´Îµ÷ŐűҲĘÇÔÚ2008Äę1Ô·ݡŁ

ˇˇˇˇŇµÄÚČËĘżÖ¸łöŁ¬ÉĎĘöËÄĎî´ëĘ©Óëϵ÷´ćżî׼±¸˝đÂĘŇ»ŃůŁ¬¶ĽĘÇÎŞÁËČ·±ŁŇřĐĐĚĺϵÁ÷¶ŻĐÔłä×㣬ąÄŔřÉĚҵŇřĐĐÔöĽÓĐĹ´űͶ·ĹˇŁ

ˇˇˇˇľÝĐËҵŇřĐĐ×Ę˝đÔËÓŞÖĐĐÄĘ×ĎŻľĽĂѧĽŇÂłŐţÎŻąŔË㣬´Ë´ÎŃëĐĐϵ÷˛ż·Ö˝đČÚ»úąąµÄ´ćżî׼±¸˝đÂĘşóŁ¬Ô¤ĽĆżÉĘÍ·Ĺ×Ę˝đ6000ŇÚÔŞˇŁ

ˇˇˇˇŃëĐĐÔÚ˛»ľĂÇ°·˘˛ĽµÄˇ¶2008ÄęµÚČýĽľ¶Č»ő±ŇŐţ˛ßÖ´Đб¨¸ćˇ·ÖĐ»ą±íĘľŁ¬˝«żĽÂÇÔËÓĂTAFµČą¤ľß¶ÔÁ÷¶ŻĐÔłöĎÖÔÝʱŔ§ÄѵĽđČÚ»úąąĚáą©×Ę˝đÖ§łÖˇŁ

ˇˇˇˇÄęÄÚÔٴνµĎ˘żÉÄÜĐÔĽőС

ˇˇˇˇŃëĐĐŇ»´ÎĐÔ´ó·ů˝µĎ˘µÄ´ëĘ©Ł¬ĘąµĂ´ó¶ŕĘýĘĐłˇČËĘżČĎÎŞŃëĐĐÄęÄÚÔٴνµĎ˘µÄżÉÄÜĐÔĽőСˇŁ

ˇˇˇˇ×Ż˝ˇČĎÎŞŁ¬ÄęÄÚÔٴνµĎ˘µÄżÉÄÜĐÔ·ÇłŁµÍˇŁ°˛ĐĹ֤ȯĘ×ĎŻľĽĂѧĽŇ¸ßÉĆÎÄҲ»ů±ľČĎͬŐâŇ»ąŰµăŁ¬µ«ËűͬʱָłöŁ¬ŃëĐĐČÔÓĐ˝řŇ»˛˝˝µĎ˘µÄżŐĽäˇŁˇ°Čçąű12Ô·ݵÄĘýľÝ»ąĘǺܲ»şĂŁ¬˛»ĹĹłýŃëĐĐÄęÄÚÔٶȽµĎ˘µÄżÉÄÜĐÔŁ¬µ«żÉÄÜĐÔ˛»´óˇŁµ˝Ă÷Äę1Ľľ¶Č˝áĘřŁ¬»ąÓĐ4¸öÔÂŁ¬ÎŇČĎÎŞŐâ4¸öÔÂÄÚÔŮ˝µ100-150¸ö»ůµăҲĘÇżÉŇÔżĽÂǵġŁˇ±¸ßÉĆÎÄ˵ˇŁ

ˇˇˇˇ×Ż˝ˇŇ˛±íĘľŁ¬ŔűÂʺʹćżî׼±¸˝đÂĘČÔÓĐ˝řŇ»˛˝Ďµ÷µÄżŐĽäˇŁµ«ËűČĎÎŞŁ¬ĐčŇŞÔٹ۲ěŇ»¶ÎʱĽäŁ¬·ńÔňµ÷ŐűąýÓÚƵ·±Ł¬Ň»µ©ÇéżöłöĎÖÄćת˝«±Č˝ĎÂé·łˇŁ

ˇˇˇˇÓëÇ°Čý´Î˝µĎ˘˛»Í¬µÄĘÇŁ¬´Ë´ÎŃëĐĐ˝µĎ˘µÄ±łľ°ŇňËŘÖĐŁ¬˛˘Ă»ÓĐĂŔąú´ó·ů˝µĎ˘µÄÓ°Ď졣¶Ô´ËŁ¬¸ßÉĆÎÄ˝âĘÍ˵Ł¬ÖĐąúĎŕ¶ÔŔ´Ëµ´ćÔÚһЩÍâ»ăąÜÖĆŁ¬ÔŮĽÓÉĎľĽĂÖÜĆÚŁ¬Ňň´ËŔűÂĘˮƽ·˝ĂćÓëĂŔąú˛»ĽűµĂĘÇͬ˛˝µÄˇŁ

ˇˇˇˇËűČĎÎŞŁ¬ÔÚµ±Ç°µÄÇéżöĎÂŁ¬ŔűÂĘŐţ˛ßÓ¦¸Ă»ąĘÇĎŕ¶Ô¶ŔÁ˘Ň»Đ©Ł¬˛»ĽűµĂĐčŇŞżĽÂÇŔű˛îˇŁËűÇżµ÷Ł¬¶ÔÓÚŔűÂĘŐţ˛ßŔ´ËµŁ¬ĎÂŇ»˛˝ŇŞĽŻÖĐąŘעąúÄÚľĽĂÖÜĆÚµÄÇéżöŁ¬˛»Ě«ĐčŇŞżĽÂÇ»ăÂʵÄÇŁÖĆŁ¬ŇňÎŞĘĐłˇĎÖÔÚҲ˛˘˛»Ô¤ĆÚ»ăÂĘ»áşÜżěÉýÖµˇŁ

ˇˇˇˇżě±¨ĽÇŐß ĂçŃŕ µ«ÓĐÎŞ