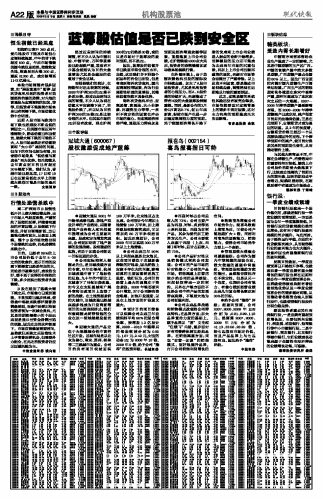

●冠城大通从2001 年开始形成漆包线、房地产双业并举的产业格局,后随着房地产业务收入和利润逐年递增成为公司主要盈利来源。股改和定向增发完成后,公司更加明确了地产蓝筹的发展战略。股权激励的实施,有助于加速公司朝这一目标迈进的步伐。

●公司实际控制人韩国龙先生,是旧城改造方面的专家,早年在福州、杭州旧城改造中留下了地标性的足迹,九十年代中期北上京城拿下了马甸旧房改造,如今又在太阳星城和广渠外南街旧改项目上取得了新的战绩。在土地资源紧俏的大城市,旧城改造已经越来越多地成为开发商新增项目的主要表现形式,我们相信韩国龙将带领他的企业在这一领域继续发扬光大。

●冠城大通的产品定位于大规模综合性中高档社区开发。区域布局是以北京为核心,南京、苏州、桂林等二三线城市为重点。公司目前共有项目权益面积160 万平米,北京地区占比五成。公司预计今年增加土地储备100 万平米,加上海科建股权收购完成后,可以增加约80 万平米权益面积。因此乐观估计,公司2008 年可以实现300万平米以上土地储备。

●公司未来三年90%以上利润来源是北京地区,这些项目都位于京城新盘稀缺的好地段,因此销售上应该不存在大的问题,影响结算的主要因素将是施工进度。我们认为,公司目前经营上最大的困境在于资金紧张。2008 年能否顺利公开增发,对于公司解决资金难题、加快开发速度、以及在土地方面的扩张意义重大。

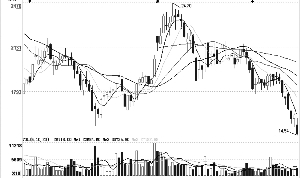

●预计目前项目储备可以保障公司未来三年业绩保持平均90%的复合增长率,按增发1.2 亿股计算,2008-2010 年摊薄后的每股收益分别为0.92 元、1.87 元、2.42 元,对应的动态PE 为2008 年18 倍,2009年9 倍,给予公司“推荐”的投资评级。长城证券

冠城大通(600067)

股权激励促成地产蓝筹