●西服衬衫占公司总收入的73%:公司主要产品为西服、衬衫、夹克等男士系列服装。西服为自制产品,其余为委托加工贴牌方式生产。公司主要收入来源于西服(上衣、西裤)和衬衫,总计占总收入的73%。

●公司产品针对性以及销售模式制约公司发展:公司目前产品市场的针对性缩小了公司的产品市场,销售渠道上自营店较少给公司的品牌建设、利润保证带来一定的制约,另外在产能方面的不足给公司中档产品的发展带来束缚,不能更大地为公司创造利润。

●公司未来品牌战略和销售模式改变给公司带来转机:在品牌方面:加大品牌宣传力度的基础上,赋予品牌以“喜”文化和“任我飞”内涵,逐步面对所有消费群体树立经典品牌。在销售渠道方面:采取“自营―加盟”的销售模式,更好地提升品牌,打开公司销售利润增长的空间。

●收购宝鸟增强公司市场竞争力:报喜鸟收购上海宝鸟后,可使公司产能迅速扩大4 倍,同时利用宝鸟的团购能力、销售能力,使得公司市场竞争力更上一个台阶。

●管理层做大做强公司愿望强烈:公司作为国内中等规模的服装企业,做大做强的愿望非常强烈。管理层股权激励方案的推出,虽然能否获批存在不确定性,但是从另一个角度,也表明公司有能力、有信心做到经营业绩未来几年复合增长率达到30%的目标。

●给予公司“推荐”评级:经盈利预测,公司2007、2008、2009 年EPS 分别为:0.81、0.99、1.18 元。经测算2007、2008、2009 年P/E 分别为41.13、33.56、28.29 倍。较七匹狼而市场定价低,而且产品品牌上与七匹狼相当。因此给予“推荐”评级。

中投证券

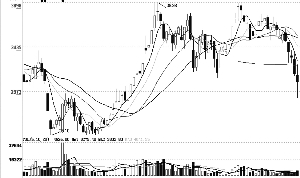

报喜鸟(002154)

喜鸟报喜指日可待