ЁЁЁЁМЧепзђШеДгЙњМвЫАЮёзмОжЛёЯЄЃЌДгЯТИідТ1ШеЦ№ЃЌНЋЪЕЪЉаТЕФИіЫАЙЄзЪЁЂаНН№ЫљЕУМѕГ§ЗбгУБъзМЃЈЫзГЦЁАЦ№еїЕуЁБЃЉЃЌЭЌЪБЪЕЪЉаТЕФЁЖИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗвдзїЯЮНгЁЃЫАзмЧПЕїМЦЫАЪБМфЮЊЁАЪЕМЪШЁЕУЁБЕФЪБМфЃЌМДЮоТлЫАПюЪЧЗёдк2008Фъ3дТ1ШевдКѓШыПтЃЌ1ШеЧАЛёЕУЕФЙЄзЪгІЪЪгУ1600дЊЕФдБъзМЁЃЖјШчЙћНЋ2дТЗнЕФЙЄзЪаНН№бгГйЕН3дТЗнЗЂЗХЃЌдђПЩвдЪЪгУ2000дЊЕФаТБъзМЁЃЕЋзЈМвжИГіЃЌетжжАьЗЈЮДБиЪЁЫАЁЃ

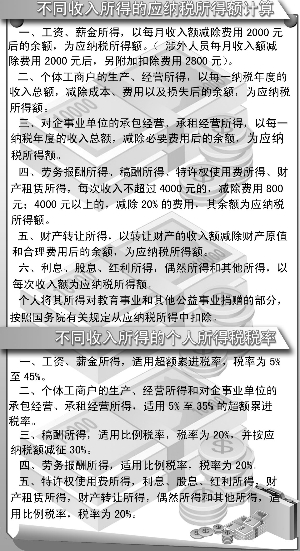

ЁЁЁЁМЦЫАЪБМф

ЁЁЁЁЮЊЁАЪЕМЪШЁЕУЁБЕФЪБМф

ЁЁЁЁ2007Фъ12дТ29ШеЕкЪЎНьШЋЙњШЫДѓГЃЮЏЛсЕкШ§ЪЎвЛДЮЛсвщБэОіЭЈЙ§СЫЁЖЙигкаоИФЁДжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЕЕФОіЖЈЁЗЃЌНЋИіШЫЫљЕУЫАЙЄзЪЁЂаНН№ЫљЕУМѕГ§ЗбгУБъзМЃЈЫзГЦЁАЦ№еїЕуЁБЃЉгЩУПдТ1600дЊЬсИпЕНУПдТ2000дЊЃЌЭЌЪБУїШЗзд2008Фъ3дТ1ШеЦ№ЪЉааЁЃзђШеЙњМвЫАЮёзмОжОЭЕїећЗЂГіЭЈжЊЁЃ

ЁЁЁЁЭЈжЊУїШЗЃЌЁАзд2008Фъ3дТ1ШеЦ№ЪЉааЁБЪЧжИДг2008Фъ3дТ1ШеЃЈКЌЃЉЦ№ЃЌФЩЫАШЫЪЕМЪШЁЕУЕФЙЄзЪЁЂаНН№ЫљЕУЃЌгІЪЪгУУПдТ2000дЊЕФМѕГ§ЗбгУБъзМЃЌМЦЫуНЩФЩИіЫАЁЃФЩЫАШЫ2008Фъ3дТ1ШеЧАЪЕМЪШЁЕУЕФЙЄзЪЁЂаНН№ЫљЕУЃЌЮоТлЫАПюЪЧЗёдк2008Фъ3дТ1ШевдКѓШыПтЃЌОљгІЪЪгУУПдТ1600дЊЕФдБъзММЦНЩИіЫАЁЃ

ЁЁЁЁЙњМвЫАЮёзмОжБэЪОЃЌжЎЫљвдЧПЕїЁАЪЕМЪЫљЕУЁБЃЌЪЧвђЮЊЮвЙњФПЧАИїЕЅЮЛЙЄзЪЕФЗЂЗХЪБМфВЛвЛЃЌЖјЧвЛЙПЩвдЕїећЗЂЗХЪБМфЃЌОпгаНЯДѓСщЛюадЁЃгУЪЕМЪШЁЕУЪБМфРДХаЖЯЪЧЗёЪЪгУаТБъзМЃЌЖдЫљгаФЩЫАШЫЖМЪЧвЛжТЕФЃЌЬхЯжЙЋЦНддђЁЃ

ЁЁЁЁШчЙћНЋ2дТЗнЕФЙЄзЪЗХЕН3дТЗнЗЂЗХЃЌЛсВЛЛсЪЁЫАЃПЖдДЫЃЌЫАЮёШЫдББэЪОЃЌетбљзіОЁЙмПЩвдЪЙгУ2000дЊЕФаТБъзМЃЌЕЋ3дТЗнЙЄзЪвВвЊЯргІбгГйЕН4дТЗнЗЂЗХЃЌЗёдђ3дТЗнОЭвЊЗЂЗХ2дТЗнКЭ3дТЗнСНИідТЕФЙЄзЪЃЌАДееЫАЗЈЙцЖЈЃЌЕБдТЕФШЋВПЙЄзЪвЊКЯВЂМЦЫуФЩЫАЃЌЪТЪЕЩЯЛсМгжиЫАЪеИКЕЃЁЃ

ЁЁЁЁжЎЧАгаЫАЮёШЫЪПБэЪОЃЌШчЙћЪЙгУаТЁАЦ№еїЕуЁБМЦЫАЕФЫљЕУЪЧвдЪЕМЪШЁЕУЪБМфЮЊзМЃЌФЧУДНЋФъжеНБЗХЕН3дТЗЂЪЧгаРћЕФЁЃВЛЙ§гаЫАЮёзЈМвжИГіЃЌФъжеНБЗХЕН3дТЗЂжЛгавЛжжЧщПіПЩвђаТЦ№еїЕуЖјЪмЛнЃЌМДЙЄаНЫљЕУЃЈПлГ§ЁАШ§ЯевЛН№ЁБКѓЕФВПЗжЃЉЕЭгкаТЦ№еїЕуЃЌЧвВюЖюПЩСюФъжеНБЕФЪЪгУЫАТЪЯТЕївЛЕЕЕФЧщПіЁЃ

ЁЁЁЁЁАЦфЫћОМУРћвцЁБФЩШыИіШЫЫљЕУ

ЁЁЁЁЙЩЦБзЊШУЫљЕУШдВЛеїЫА

ЁЁЁЁаоИФЕФЁЖИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗжаЃЌИіШЫЫљЕУаЮЪНГ§СЫЯжН№ЁЂЪЕЮяКЭгаМлжЄШЏЭтЃЌаТдіЁАЦфЫћОМУРћвцЁБЕФЖЕЕзЬѕПюЁЃЭЌЪБЙњЫАзмОжБэЪОЃЌЙЩЦБзЊШУИіШЫЫљЕУФЩЫАеўВпУЛгаИФБфЁЃ

ЁЁЁЁЙњМвгаЙиВПУХИКд№ШЫЖдДЫНтЪЭЃЌПМТЧЕНФПЧАИіШЫЫљЕУЕФаЮЪНИДдгЖрбљЃЌЮЊБугкЪЕМЪВйзїЃЌМгЧПЫАЪееїЙмЃЌЫљвдзїГіШчДЫаоИФЃЌЖдЦфЫћаЮЪНЕФОМУРћвцВЮееЪаГЁМлИёКЫЖЈгІФЩЫАЫљЕУЖюЁЃЭЌЪБЃЌЙњЫАзмОжаТЮХИКд№ШЫБэЪОЃЌОЁЙмЁЖЪЕЪЉЬѕР§ЁЗжадйДЮУїШЗЁАгаМлжЄШЏЁБЮЊЪеШыаЮЪНжаЕФвЛжжЃЌЕЋЪЧВЂВЛДњБэЙЩЦБзЊШУднВЛеїЪеИіШЫЫљЕУЫАеўВпгаШЮКЮБфЛЏЁЃЖјЖдгкЁАЦфЫћОМУРћвцЫљЕУЁБетвЛЯюЃЌЩЯЪіИКд№ШЫБэЪОЃЌетЪЧвЛИіЖЕЕзЬѕПюЃЌЫцзХЮвЙњОМУЕФЗЂеЙЃЌПЩФмЛсГіЯжИќЖрбљЛЏЕФЪеШыаЮЪНЃЌЫљвддкИіШЫЪеШыаЮЪНжаЬэМгетвЛЯюЃЌвдБЃжЄИіШЫЫљЛёОМУРћвцОљФЩШыЫАЪееїЙмЁЃ

ЁЁЁЁГаАќГазтОгЊвВЯэИіЫАаТБъзМ

ЁЁЁЁИљОнаТаоИФЕФЁЖИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЌЦѓЪТвЕЕЅЮЛЕФГаАќОгЊЁЂГазтОгЊЫљЕУЃЌДгНёФъ3дТ1ШеЦ№ПЩвдКЭЙЄзЪаНН№ЫљЕУвЛбљЃЌЯэЪмУПдТ2000дЊЕФИіЫАПлГ§БъзМЁЃ

ЁЁЁЁзђЬьЙњМвгаЙиВПУХЖдДЫНтЪЭЃКПМТЧЕНЖдЦѓЪТвЕЕЅЮЛГаАќОгЊЁЂГазтОгЊЕФГаАќШЫЁЂГазтШЫЃЌгыЙЄзЪЁЂаНН№ЫљЕУепвЛбљЃЌГаЕЃзХБОШЫМАЦфЩФбјШЫПкЕФЩњМЦЁЂНЬг§ЁЂвНСЦЁЂзЁЗПЕШЯћЗбаджЇГіЃЌЮЊЦНКтГаАќШЫЁЂГазтШЫгыЙЄзЪЁЂаНН№ЫљЕУепЕФЫАЪеИКЕЃЃЌаТаоЖЉЕФЁЖЪЕЪЉЬѕР§ЁЗНЋИіШЫГаАќОгЊЁЂГазтОгЊЫљЕУМѕГ§ЗбгУБъзМвВгЩЃБЃЖЃАЃАдЊЃЏдТЬсИпЕНЃВЃАЃАЃАдЊЃЏдТЁЃ

ЁЁЁЁЩцЭтШЫдБЦ№еїЕузмЬхУЛБф

ЁЁЁЁаТаоИФЕФЁЖИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЛЙЕїећСЫЩцЭтШЫдБЃЈМДдкжаЙњОГФкЮозЁЫљЖјдкжаЙњОГФкШЁЕУЙЄзЪЁЂаНН№ЫљЕУЕФФЩЫАШЫКЭдкжаЙњОГФкгазЁЫљЖјдкжаЙњОГЭтШЁЕУЙЄзЪЁЂаНН№ЫљЕУЕФФЩЫАШЫЃЉЙЄзЪЁЂаНН№ЫљЕУЕФИНМгМѕГ§ЗбгУБъзМЁЃ

ЁЁЁЁЙњМвгаЙиВПУХЖдДЫНтЪЭЃКПМТЧЕНЯжааЩцЭтШЫдБЙЄзЪЁЂаНН№ЫљЕУзмЕФМѕГ§ЗбгУБъзМИпгкОГФкжаЙњЙЋУёЙЄзЪЁЂаНН№ЫљЕУМѕГ§ЗбгУБъзМЃЌДгЫАЪеЙЋЦНЕФддђГіЗЂЃЌгІж№ВНЫѕаЁВюОрЃЌжБжСЭГвЛЁЃвђДЫЃЌдкЩцЭтШЫдБЕФЙЄзЪЁЂаНН№ЫљЕУМѕГ§ЗбгУБъзМгЩЃБЃЖЃАЃАдЊЃЏдТЬсИпЕНЃВЃАЃАЃАдЊЃЏдТЕФЭЌЪБЃЌНЋЦфИНМгМѕГ§ЗбгУБъзМгЩЃГЃВЃАЃАдЊЃЏдТЕїећЮЊЃВЃИЃАЃАдЊЃЏдТЃЌетбљЃЌЩцЭтШЫдБзмЕФМѕГ§ЗбгУБъзМБЃГжЯжааЃДЃИЃАЃАдЊЃЏдТВЛБфЁЃ

ЁЁЁЁПьБЈМЧеп ЖМтљЮФ

ЁЁЁЁЭЈбЖдБ КЋЗлгЂ

ЁЁЁЁаТЛЊЩч ЙужнШеБЈ аТОЉБЈ

ЁЁЁЁЁіСДНг

ЁЁЁЁРЭЮёБЈГъКЭЙЄзЪаНН№ЕФЧјБ№

ЁЁЁЁЙЄзЪЁЂаНН№ЫљЕУЪєгкЗЧЖРСЂИіШЫРЭЮёЕУЕНЕФБЈГъЃЌРЭЮёБЈГъЫљЕУдђЪЧИіШЫДгЪТИїжжММвеЁЂЬсЙЉИїжжРЭЮёШЁЕУЕФБЈГъЃЌСНепЕФжївЊЧјБ№дкгкЃКЧАепДцдкЙЭгЖКЭБЛЙЭгЖЙиЯЕЃЌКѓепдђВЛДцдкетжжЙиЯЕЁЃ

ЁЁЁЁР§ШчЃЌИіШЫЬсЙЉЗЧгааЮЩЬЦЗЭЦЯњДњРэЕШЗўЮёЛюЖЏАДвЕМЈДгЦѓвЕЛђЗўЮёЖдЯѓШЁЕУЕФЬсГЩЁЂгЖН№ЁЂНБРјЁЂРЭЮёЗбЃЌЙЭдБАДЁАЙЄзЪЁЂаНН№ЫљЕУЁБЯюФПНЩФЩИіШЫЫљЕУЫАЃЌЗЧЙЭдБАДЁАРЭЮёБЈГъЫљЕУЁБЯюФПНЩФЩИіШЫЫљЕУЫАЁЃ