ЁЁЁЁзђЬьЯТЮчЃЌБЃМрЛсе§ЪНШЗЖЈСЫаТАцНЛЧПЯезмХтГЅЯоЖюЮЊ12.2ЭђдЊЃЌЕїећКѓЕФНЛЧПЯед№ШЮЯоЖюКЭЗбТЪЗНАИНЋгк2дТ1ШеСуЪБЦ№ЪЕааЁЃНЛЧПЯездЮЪЪРвдРДОЭдтЪмЁАБЃЗбИпБЃЖюЕЭЁБЁАЮод№ХтИЖЬЋУЛЕРРэЁБЕШжЪвЩЁЃ2007Фъ12дТ14ШеЃЌБЃМрЛсОйааСЫгЩЭЖБЃШЫЁЂЩчЛсЙЋжкЁЂзЈМвЁЂЯћЗбепаЛсЕШВЮМгЕФНЛЧПЯеЗбТЪЕїећЗНАИЬ§жЄЛсЁЃЪТИєвЛдТЃЌаТНЛЧПЯеГіТЏЃЌЭЖБЃШЫШчдИЕїИпБЃЖюЁЂНЕЕЭБЃЗбЁЃ

ЁЁЁЁЁіБГОА

ЁЁЁЁЁіЗжЮі

ЁЁЁЁЁіД№вЩ

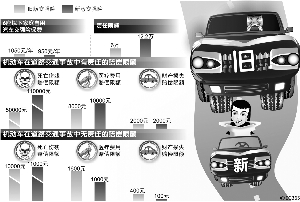

ЁЁЁЁИљОнаТНЛЧПЯеЃЌБЛБЃЯеЛњЖЏГЕдкЕРТЗНЛЭЈЪТЙЪжагад№ШЮЕФХтГЅЯоЖюЮЊЃКЫРЭіЩЫВаХтГЅЯоЖю110000дЊШЫУёБвЃЛвНСЦЗбгУХтГЅЯоЖю10000дЊШЫУёБвЃЛВЦВњЫ№ЪЇХтГЅЯоЖю2000дЊШЫУёБвЃЌвЛЙВ12.2ЭђдЊЁЃЦфжаЃЌЫРЭіЩЫВаХтГЅЯоЖюНЋгЩЯжааЃЕЭђдЊЩЯЕїжСЃБЃБЭђдЊЃЌвНСЦЗбгУХтГЅЯоЖюНЋгЩЃИЃАЃАЃАдЊЬсИпЕНЃБЭђдЊЁЃ

ЁЁЁЁБЛБЃЯеЛњЖЏГЕдкЕРТЗНЛЭЈЪТЙЪжаЮод№ШЮЕФХтГЅЯоЖюЮЊЃКЫРЭіЩЫВаХтГЅЯоЖю11000дЊШЫУёБвЃЛвНСЦЗбгУХтГЅЯоЖю1000дЊШЫУёБвЃЛВЦВњЫ№ЪЇХтГЅЯоЖю100дЊШЫУёБвЁЃ

ЁЁЁЁдкаТЕФЃБЃВЃЎЃВЭђдЊд№ШЮЯоЖюЯТЃЌНЛЧПЯеШЗЖЈЕФЛљДЁЗбТЪгыДЫЧАЬ§жЄЕФЃБЃВЭђдЊЯоЖюЯТЕФЗбТЪЗНАИвЛжТЃЌжЛЕїЕЭВЛЕїИпЁЃ

ЁЁЁЁДЫДЮЛёХњЕФгЩжаЙњБЃЯеаавЕаЛсжЦЖЈЕФНЛЧПЯеЗбТЪЕїећЗНАИЯдЪОЃЌЁЖНЛЧПЯеЛљДЁЗбТЪБэЁЗ42ИіГЕаЭжаЕФ16ИіНЋНјааЗбТЪЯТЕїЃЌЯТЕїЗљЖШДг5ЃЅжС39ЃЅВЛЕШЁЃЦфжа6зљвдЯТМвЭЅздгУЦћГЕЕФНЛЧПЯеБЃЗбгЩЯжаа1050дЊ/ФъНЕЮЊ950дЊ/ФъЁЃОнВтЫуЃЌдМ64ЃЅЕФБЛБЃЯеШЫНЋЯэЪмНЕЗбЃЌЦНОљНЕЗбЗљЖШЮЊ10ЃЅзѓгвЁЃЪЕЯАЩњ ЩЬмЦЧх

ЁЁЁЁПьБЈМЧеп еХВЈ

ЁЁЁЁБЃМрЛсВЦВњБЃЯеМрЙмВПжїШЮЙљзѓМљНщЩмЃЌБОДЮЕїећжиЕуПМТЧСЫЫРЭіЩЫВаХтГЅЯоЖюЕФЬсИпЃЌгЩЯжааЃЕЭђдЊЩЯЕїжСЃБЃБЭђдЊЁЃетжївЊЪЧПМТЧЕНДгНЛЧПЯеБЃеЯЕФеыЖдадЖјбдЃЌжиДѓШЫЩэЩЫЭіЪТЙЪЫљдьГЩЕФЩчЛсгАЯьКЭОМУИКЕЃЪЧИїЯюЫ№ЪЇжазюДѓЕФЃЌвВЪЧЙуДѓГЕжїКЭЪТЙЪЪмКІШЫГаЪмбЙСІзюДѓЕФЃЌашвЊжиЕуНтОіЁЃ

ЁЁЁЁДгНЛЧПЯеФПЧАЕФОгЊНсЙћПДЃЌдМЃЗЃЗЃЅЩцМАвНСЦЗбгУЕФАИМўКЭЃЗЃБЃЅЩцМАЮяЫ№ЕФАИМўОљПЩдкФПЧАЕФХтГЅЯоЖюФкЛёЕУЭъШЋЕФХтГЅЃЌЛљБОТњзуСЫДѓЖрЪ§ЧщПіЯТЕФБЃеЯашвЊЁЃЕЋЪЧЃЌвЛЕЉГіЯжжиДѓЕФШЫЩэЩЫЭіЪТЙЪЃЌЃЕЭђдЊЕФЫРЭіЩЫВаЯоЖюдђЯдЕУБЃеЯВЛзуЃЌКмДѓвЛВПЗжЫ№ЪЇШдашвЊЭЈЙ§ЩЬвЕШ§д№ЯеВЙГфЛђепЪТЙЪЕБЪТШЫздЕЃЁЃ

ЁЁЁЁЁАИљОнГѕВНВтЫуЃЌЯоЖюЬсИпЕНЃБЃБЭђдЊКѓЃЌНЋПЩвдЪЙЃЙЃАЃЅвдЩЯЩцМАЫРЭіЩЫВаЕФЪТЙЪдкЯоЖюФкЕУЕНЭъШЋЕФХтГЅЁЃЁБЙљзѓМљЫЕЁЃ

ЁЁЁЁЙљзѓМљЭЌЪБвВБэЪОЃЌЯоЖюВЂЗЧЖЈЕУдНИпОЭдНКУЁЃвђЮЊШчЙћЯоЖюЖЈЕУЙ§ИпЃЌЯргІЕФБЃЗбвВЛсКмИпЃЌЖјХтАИЕФИВИЧТЪВЂВЛФмЕУЕНгааЇЬсИпЃЌНсЙћЪЧЖрЪ§ЭЖБЃШЫЮЊСЫМЋЩйЪ§ХтИЖеМБШЗЧГЃЕЭЕФДѓХтАИЦеБщдіМгБЃЗбИКЕЃЃЌетвВЪЧвЛжжВЛКЯРэЁЃ

ЁЁЁЁаТЛЊЩчМЧеп УЋЯўУЗ ЭѕЮФЫЇ

ЁЁЁЁгАЯь

ЁЁЁЁБфЛЏ

ЁЁЁЁЯоЖюФкИќЖрЫРЭіЩЫВаЪТЙЪЛёШЋХт

ЁЁЁЁгад№ХтГЅЯоЖюЬсИпжС12.2ЭђдЊ

ЁЁЁЁ2дТ1ШеСшГП

ЁЁЁЁаТОЩЁАНЛНгЁБ

ЁЁЁЁЪЕЪЉ

ЁЁЁЁЬ§жЄДњБэ

ЁЁЁЁОлНЙЕФЫФДѓЮЪЬт

ЁЁЁЁЃВЃАЃАЃЗФъЃБЃВдТЃБЃДШеЃЌжаЙњБЃМрЛсдкОЉОйааСЫгЩЭЖБЃШЫЁЂЩчЛсЙЋжкЁЂзЈМвЁЂЯћЗбепаЛсЕШЃВЃВУћЬ§жЄДњБэВЮМгЕФНЛЧПЯеЗбТЪЕїећЬ§жЄЛсЁЃ

ЁЁЁЁМЧепСЫНтЕНЃЌБОДЮЬ§жЄДњБэНЈвщЙВМЦЃИЃВИіЃЌжївЊЩцМАЮод№ХтИЖЁЂОШжњЛљН№ЁЂд№ШЮЯоЖюЁЂРэХтЗўЮёЁЂаХЯЂХћТЖЕШЗНУцЕФФкШнЁЃЗДгГБШНЯМЏжаЕФЮЪЬтАќРЈЃК

ЁЁЁЁвЛЪЧШЯЮЊЖдВЦВњЫ№ЪЇЕФЮод№ХтИЖЪЧНЛЧПЯеЕФвЛИіжЦЖШадШБЯнЃЌгІИУОЁПьЭЦЖЏЕРТЗНЛЭЈАВШЋЗЈжаЯрЙиЙцЖЈЕФаоИФЁЃ

ЁЁЁЁЖўЪЧШЯЮЊЕРТЗНЛЭЈЪТЙЪЩчЛсОШжњЛљН№жЦЖШгІИУОЁПьНЈСЂЃЌЭЌЪБЗДЖдДгБЃЗбжаЬсШЁОШжњЛљН№ЁЃ

ЁЁЁЁШ§ЪЧШЯЮЊгІИУИјгшНЛЧПЯеЫАЪеЗНУцЕФгХЛнеўВпЃЌЙњМвВЛгІИУАДееЩЬвЕЯежжЕФБъзМРДЪеШЁгЊвЕЫАЃЌМфНгдіМгЭЖБЃШЫЕФИКЕЃЁЃ

ЁЁЁЁЫФЪЧШЯЮЊНЛЧПЯеЕФХтГЅЯоЖюгІИУЪЪЕБЬсИпЃЌЕЋЮЊСЫБмУтГіЯжЁАзВЩЫВЛШчзВЫРЁБЕФЕРЕТЗчЯеЃЌЫРЭіЩЫВаХтГЅЯоЖюВЛвЫЙ§ИпЁЃжївЊЪЧгІЕБЬсИпвНСЦЗбгУХтГЅЯоЖюЁЃ

ЁЁЁЁОнСЫНтЃЌДЫДЮЬ§жЄЛсЃВЃВУћЬ§жЄДњБэжаЙизЂд№ШЮЯоЖюКЭЗбТЪЁАИпЕЭгыЗёЁБЕФДњБэШЫЪ§ВЂВЛЖрЁЃ

ЁЁЁЁаТЛЊЩчМЧеп УЋЯўУЗ ЭѕЮФЫЇ

ЁЁЁЁНЛЧПЯеЯТдТЦ№дйДЮЁАШУРћЁБ

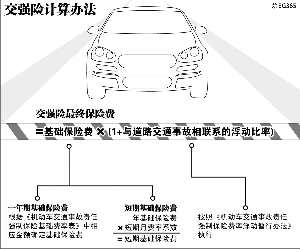

ЁЁЁЁДгНёФъЃВдТЃБШеЦ№ЃЌгыШЫУЧШеГЃЩњЛюУмЧаЯрЙиЕФАќРЈЃЖзљвдЯТМвЭЅздгУГЕЁЂЃГЃЖзљвдЩЯЙЋНЛГЕЕШдкФкЕФЃБЃЖИіГЕаЭЭЖБЃНЛЧПЯеНЋЛёЕУЁАНЕЗбЁБЃЌНЕЗбЗљЖШДгЃЕЃЅжСЃГЃЙЃЅВЛЕШЁЃ

ЁЁЁЁетЪЧжаЙњБЃМрЛсЃБЃБШее§ЪНЙЋВМЕФаТЁЖНЛЧПЯеЛљДЁЗбТЪБэЁЗжаУїШЗЕФЁЃНЛЧПЯеЙВЗжЃДЃВИіГЕаЭЃЌБОДЮЛљДЁЗбТЪЕїећзёбЕФддђЪЧЕїЕЭВЛЕїИпЃЌзюДѓЯоЖШМѕЧсГЕжїИКЕЃЁЃОнВтЫуЃЌдМЃЖЃДЃЅЕФБЛБЃЯеШЫНЋЯэЪмЕНЛљДЁЗбТЪЕФЯТЕїЃЌЯТЕїЕФЦНОљЗљЖШЮЊЃБЃАЃЅзѓгвЁЃ

ЁЁЁЁБОДЮЕїећЗљЖШНЯДѓЕФГЕаЭгаЃКЃЖзљвдЯТМвЭЅздгУЦћГЕЛљДЁЗбТЪЯТЕїЃЙЃЎЃЕЃЅЃЌЯТЕїКѓЕФБЃЗбЮЊЃЙЃЕЃАдЊЃЛжааЁХХСПФІЭаГЕЯТЕїЃГЃГЃЅЃЛЃГЃЖзљвдЩЯЙЋНЛГЕЯТЕїЃВЃЖЃЅЃЛЃВЃАЃЃГЃЖзљГізтзтСоГЕЯТЕїЃГЃБЃЅЃЛЃВЃАзљвдЩЯЦѓвЕЗЧгЊвЕПЭГЕЯТЕїЃВЃАЃЅЃЛЬижжГЕШ§ИіГЕаЭЗжБ№ЯТЕїЃГЃЙЃЅЁЂЃБЃИЃЅЁЂЃГЃАЃЅЁЃ

ЁЁЁЁЭЌЪБЃЌЙвГЕЕФЗбТЪЫЎЦНгЩЯжааЕФАДеежїГЕБЃЗбЕФЃЕЃАЃЅМЦЫуИФЮЊАДеежїГЕБЃЗбЕФЃГЃАЃЅМЦЫуЃЛЕЭЫйдиЛѕЦћГЕЗбТЪгЩЪЪгУЛѕдЫЦћГЕЗбТЪИФЮЊЪЪгУЃБЃДЃЎЃЗЃыЃївдЩЯдЫЪфаЭЭЯРЛњЗбТЪЃЌЛљДЁЗбТЪвВгаЯджјНЕЕЭЁЃ

ЁЁЁЁРэТлЩЯЬсИпд№ШЮЯоЖюНЋМгДѓНЛЧПЯеХтИЖГЩБОЃЌНјЖјРЩ§ЗбТЪЫЎЦНЁЃЕЋЪЧЮЊСЫИќКУЕиЬхЯжНЛЧПЯеЕФЩчЛсЙЋвцадЃЌЧаЪЕЮЌЛЄЙуДѓБЛБЃЯеШЫРћвцЃЌБЃМрЛсвЊЧѓБЃЯеаавЕЖдВПЗжХтИЖТЪЯрЖдНЯЕЭЕФГЕаЭвдМАЫНМвГЕЕШгыШЫУЧШеГЃЩњЛюУмЧаЯрЙиЕФГЕаЭЯТЕїСЫЗбТЪЁЃЖјЭЌЪБЖдгкЃЖзљвдЯТГізтГЕЁЂЭЯРЛњЕШетаЉХтИЖТЪНЯИпЕФГЕаЭЃЌВЂУЛгаНјааЗбТЪЩЯЕїЁЃЬиБ№ЪЧЖдгкЭЯРЛњвЕЮёЃЌБЃМрЛсзюГѕдкЩѓХњЗбТЪЪБЃЌОЭГфЗжПМТЧСЫЙуДѓХЉДхГЕжїЕФГаЪмФмСІЃЌДгЗўЮёЁАШ§ХЉЁБЁЂКЭаГГЧЯчЙиЯЕЕФНЧЖШГіЗЂЃЌНЋзюЕЭЕФЗбТЪЕЕДЮЩшЖЈдкСЫЃЕЃАдЊЁЃБОДЮЕїећМЬајБќГаСЫЛнХЉРэФюЃЌУЛгаНјааЗбТЪЩЯЕїЃЌЪЙЙуДѓХЉДхГЕжїМЬајдкНЯЕЭЗбТЪЫЎЦНЩЯЯэгаИќИпЕФЗчЯеБЃеЯЁЃ

ЁЁЁЁДЫДЮНЛЧПЯевдЁАЬсИпБЃЖюЁЂНЕЕЭЗбТЪЁБЮЊжїЬтНјааЕФЕїећЃЌЪЧНЛЧПЯездЃВЃАЃАЃЗФъЃЗдТЃБШевдРДЪЕаагыЕРТЗНЛЭЈЪТЙЪЙвЙГЕФЗбТЪИЁЖЏАьЗЈжЎКѓЕФдйДЮЁАШУРћЁБЁЃ

ЁЁЁЁОнжаЙњБЃЯеаавЕаЛсНщЩмЃЌЗбТЪИЁЖЏАьЗЈЕФЪЕааЃЌвбОЪЙНЛЧПЯеЪЕМЪЗбТЪЫЎЦНгаЯджјЕФЯТНЕЃЌдЄМЦЃВЃАЃАЃИФъНЛЧПЯезмЬхЗбТЪЯТИЁЗљЖШНЋДяЕНЃИЃЅжСЃБЃАЃЅЁЃ

ЁЁЁЁаТЛЊЩчМЧеп УЋЯўУЗ ЭѕЮФЫЇ

ЁЁЁЁЪВУДЪЧд№ШЮЯоЖюЃП

ЁЁЁЁд№ШЮЯоЖюЃКЪЧжИдкд№ШЮБЃЯежаЃЌБЃЯеШЫГаЕЃХтГЅБЃЯеН№д№ШЮЕФзюИпЯоЖюЁЃНЛЧПЯеЬѕПюжаЕФд№ШЮЯоЖюЪЧжИБЛБЃЯеЛњЖЏГЕЗЂЩњНЛЭЈЪТЙЪЃЌБЃЯеШЫЖдУПДЮБЃЯеЪТЙЪЫљгаЪмКІШЫЕФШЫЩэЩЫЭіЁЂвНСЦЗбгУКЭВЦВњЫ№ЪЇЫљЗжБ№ГаЕЃЕФзюИпХтГЅН№ЖюЁЃ

ЁЁЁЁЫРЭіЩЫВаХтГЅЯоЖюЃКЪЧжИБЛБЃЯеЛњЖЏГЕЗЂЩњНЛЭЈЪТЙЪЃЌБЃЯеШЫЖдУПДЮБЃЯеЪТЙЪЫљгаЪмКІШЫЕФЫРЭіЩЫВаЗбгУЫљГаЕЃЕФзюИпХтГЅН№ЖюЁЃЫРЭіЩЫВаЗбгУАќРЈЩЅдсЗбЁЂЫРЭіВЙГЅЗбЁЂЪмКІШЫЧзЪєАьРэЩЅдсЪТвЫжЇГіЕФНЛЭЈЗбгУЁЂВаМВХтГЅН№ЁЂВаМВИЈжњЦїОпЗбЁЂЛЄРэЗбЁЂПЕИДЗбЁЂНЛЭЈЗбЁЂБЛИЇбјШЫЩњЛюЗбЁЂзЁЫоЗбЁЂЮѓЙЄЗбЃЌБЛБЃЯеШЫвРееЗЈдКХаОіЛђепЕїНтГаЕЃЕФОЋЩёЫ№КІИЇЮПН№ЁЃ

ЁЁЁЁвНСЦЗбгУХтГЅЯоЖюЃКЪЧжИБЛБЃЯеЛњЖЏГЕЗЂЩњНЛЭЈЪТЙЪЃЌБЃЯеШЫЖдУПДЮБЃЯеЪТЙЪЫљгаЪмКІШЫЕФвНСЦЗбгУЫљГаЕЃЕФзюИпХтГЅН№ЖюЁЃвНСЦЗбгУАќРЈвНвЉЗбЁЂеяСЦЗбЁЂзЁдКЗбЁЂзЁдКЛяЪГВЙжњЗбЃЌБивЊЕФЁЂКЯРэЕФКѓајжЮСЦЗбЁЂећШнЗбЁЂгЊбјЗбЁЃ

ЁЁЁЁВЦВњЫ№ЪЇХтГЅЯоЖюЃКЪЧжИБЛБЃЯеЛњЖЏГЕЗЂЩњНЛЭЈЪТЙЪЃЌБЃЯеШЫЖдУПДЮБЃЯеЪТЙЪЫљгаЪмКІШЫЕФВЦВњЫ№ЪЇГаЕЃЕФзюИпХтГЅН№ЖюЁЃ

ЁЁЁЁвХКЖ

ЁЁЁЁвНСЦЗбгУХтГЅЯоЖюУЛгаДѓЗљЬсИп

ЁЁЁЁаТОЩАцНЛЧПЯеЗНАИЖдБШБОБЈДЋецЭМБэ

ЁЁЁЁГ§ЫРЭіЩЫВаХтГЅЯоЖюжЎЭтЃЌБЃМрЛсДЫДЮвВЖдЩчЛсИїЗНУцЗДгГНЯМЏжаЕФвНСЦЗбгУХтГЅЯоЖюНјааСЫЩЯЕїЃЌДгЯжааЃИЃАЃАЃАдЊЬсИпЕНСЫЃБЭђдЊЁЃБЃМрЛсВЦВњБЃЯеМрЙмВПжїШЮЙљзѓМљЫЕЃЌПМТЧЕНвНСЦЁЂЮяЫ№СНИіЯоЖюЕФаЁЗљЕїећЖМНЋЛсЖдЗбТЪЫЎЦНВњЩњНЯДѓгАЯьЃЌБЃМрЛсДЫДЮдквНСЦЗбгУХтГЅЯоЖюЕїИпЃВЃАЃАЃАдЊЕФЭЌЪБЃЌвВЪЪЕБНЕЕЭСЫХтИЖГЩБОНЯИпЕФЮод№ВЦВњЫ№ЪЇХтГЅЕФЯоЖюЃЌгЩЯжааЃДЃАЃАдЊЕїЕЭЮЊЃБЃАЃАдЊЃЌетбљЪЙЕУећЬхЗНАИБЃГжСЫвЛЖЈЕФОљКтЁЃ

ЁЁЁЁЙљзѓМљЫЕЃЌДЫДЮжЎЫљвдУЛгаИќДѓЗљЖШЕиЬсИпвНСЦЗбгУХтГЅЯоЖюЃЌжївЊЪЧЙцБмЧБдкЕФЕРЕТЗчЯеЃЌЗёдђгаПЩФмдьГЩЫљгаЭЖБЃШЫЮЊЩйЪ§ШЫРЉДѓвНСЦЗбгУЁЂащдіХтИЖГЩБОЕФааЮЊЁАТђЕЅЁБЁЃЫћЛЙЧПЕїЫЕУїЃЌЖдгкЯжЪЕжаЧРОШЗбгУГЌГіЃИЃАЃАЃАдЊвНСЦЗбгУХтГЅЯоЖюЕФЧщПіЃЌдкжЦЖШЩшМЦЩЯвбгаАВХХЃЌМДЭЈЙ§ЕРТЗНЛЭЈЪТЙЪЩчЛсОШжњЛљН№РДНтОіЁЃ

ЁЁЁЁДЫМфЪаГЁШЫЪПКЭгаЙизЈМвЗжЮіжИГіЃЌаТЕФд№ШЮЯоЖюЗНАИЪЧдкзлКЯПМТЧЁЂШЈКтЙуДѓГЕжїЕФБЃЗбИКЕЃКЭБЃеЯашЧѓКѓЃЌЫљШЗЖЈЕФвЛИіЯрЖдКЯРэЕФЗНАИЁЃШчЙћВПЗжГЕжїгаИќИпЕФБЃеЯашЧѓКЭИќЧПЕФБЃЗбИКЕЃФмСІЃЌдђПЩвдЭЈЙ§ЭЖБЃЩЬвЕадБЃЯегшвдВЙГфЁЃ

ЁЁЁЁаТЛЊЩчМЧеп УЋЯўУЗ ЭѕЮФЫЇ

ЁЁЁЁЗДЯь

ЁЁЁЁаТАцЛњЖЏГЕНЛЭЈЪТЙЪд№ШЮЧПжЦБЃЯеЛљДЁЗбТЪБэ

ЁЁЁЁЕЅЮЛЃКШЫУёБвдЊ

ЁЁЁЁЧїЪЦ

ЁЁЁЁНЋЦєЖЏЮод№ХтГЅМђЛЏДІРэЛњжЦ

ЁЁЁЁБЃЯеЙЋЫО

ЁЁЁЁбЙСІжшді

ЁЁЁЁаТНЛЧПЯежаЮод№ХтГЅВЦВњЫ№ЪЇХтГЅЯоЖюДг400дЊНЕЮЊ100дЊЃЌЖјдкДЫЧАЬ§жЄЛсЩЯЃЌКмЖрЭЖБЃЛЇНЈвщШЁЯћЁЃЁАУїУїЪЧЫћПЊГЕзВЕФЮвЃЌЮЊЪВУДЮввЊИЖЧЎЮЊЫћжЮСЦЃПЁБетЪЧКмЖрЪаУёЮоЗЈРэНтЕФЪТЧщЃЌздМКвЛЕуд№ШЮвВУЛгаЃЌШДЮЊСЫЛёЕУБЃЯеЙЋЫОЕФХтИЖЃЌздМКШЅХмЪжајзпЛЗНкЃЌЛЈЗбСЫДѓСПЕФОЋСІЃЌЖдгкдкНЛЭЈЪТЙЪжавЛЕуд№ШЮУЛгаЕФЭЖБЃШЫРДЫЕЃЌЫЦКѕВЛЬЋЙЋЦНЕФЁЃЖдгкШЋд№ЗНГЕжїЕФГЕСОЫ№ЪЇЃЌгЩгкгавЛВПЗжвЊгЩЮод№ЗНХтИЖЃЌЦфгрВПЗждйгЩздМКЕФБЃЯеЙЋЫОХтИЖЃЌЦфЫїХтЪжајвВЯргІдіМгЁЃ

ЁЁЁЁаТНЛЧПЯеЮод№ХтПюШдШЛУЛгаШЁЯћЃЌЕЋЪЧЦфХтПюЖюЖШНЕЕЭСЫЁЃЭЌЪБЃЌБЃЯеЙЋЫОвВТНТНајајЬсГіЗНАИЃЌШчЙћЗЂЩњЮод№ХтПюЃЌгЩБЃЯеЙЋЫОРДЕцИЖЁЃзЈМвЕФвтМћвВЪЧжЇГжБЃСєЮод№ХтПюЕФЃЌУПИіШЫЖМЛсгіЕННЛЭЈЪТЙЪЃЌдкЪТЙЪжаЪмЩЫжЎКѓЕУЕНСЂМДОШжЮЪЧзюЙиМќЕФЃЌгкЪЧЃЌЮод№БЃЯеЕФДцдкВХгаЫќЕФБивЊадЁЃ

ЁЁЁЁЭЌЪБЃЌБЃМрЛсЯТЗЂСЫЁЖЙигкМгЧПНЛЧПЯеЙмРэгаЙиЙЄзїЕФЭЈжЊЁЗАяжњМђЛЏДІРэЛњжЦЁЃЁЖЭЈжЊЁЗвЊЧѓИїБЃЯеЙЋЫОДг2008Фъ2дТ1ШеЦ№ЃЌдкШЋЙњЗЖЮЇФкШЋУцЪЕЪЉНЛЧПЯеЮод№ВЦВњХтИЖМђЛЏДІРэЛњжЦЁЃЭЌЪБЃЌЁЖЭЈжЊЁЗвЊЧѓИїБЃЯеЙЋЫОМгДѓЖдНЛЧПЯеИїЯюГЩБОЕФЙмПиСІЖШЃЌЧаЪЕМѕЧсЭЖБЃШЫЕФИКЕЃЃЌВЂЭъЩЦНЛЧПЯеЕФаХЯЂХћТЖжЦЖШЃЛвЊЧѓИїЕиБЃМрОжМгЧПЖдЯНЧјФкБЃЯеЙЋЫОЗжжЇЛњЙЙНЛЧПЯеЪ§ОнецЪЕадЕФМрЙмСІЖШЃЌжиЕуМьВщНЛЧПЯеЗбгУЫЎЦНЦЋИпЕФЗжжЇЛњЙЙЃЌВЂбЯЫрДІРэИїжжЮЅЗЈЮЅЙцааЮЊЕШЁЃ

ЁЁЁЁДЫЭтЃЌБЃМрЛсЛЙНЋМЬајгыЙЋАВВПНЛЙмВПУХЙВЭЌдкШЋЙњВПЗжЕиЧјЪдЕуЁАЛЅХіздХтЁБЕШНЛЭЈЪТЙЪПьЫйРэХтЛњжЦЃЌЬсЩ§НЛЧПЯеЕФРэХтаЇТЪЁЃЪЕЯАЩњ ЩЬмЦЧх

ЁЁЁЁПьБЈМЧеп еХВЈ

ЁЁЁЁдкаТАцЕФНЛЧПЯеГіЬЈжЎЧАЃЌдјОдкЩчЛсЩЯв§ЗЂЧПСвељвщЃЌвЛаЉЭЖБЃШЫШЯЮЊЃЌНЛЧПЯеЪЧЧПжЦБЃЯеЃЌБЃЗбЙ§ИпЃЌХтГЅШДКмЕЭЃЌБЃЯеЙЋЫОДгжаЛёЕУСЫБЉРћЁЃЯждкаТАцНЛЧПЯеГіЬЈЃЌЕїећСЫБЃЗбЗбТЪЃЌЬЇИпСЫХтГЅЯоЖюЃЌДгФГжжГЬЖШЩЯЪЧВЮПМСЫУёжквтМћЃЌЕЋШдШЛгаВЛЩйЭЖБЃШЫЖдДЫШдВЛТњвтЁЃ

ЁЁЁЁЖдДЫЃЌФЯОЉвЛаЉБЃЯеаавЕДгвЕШЫдББэЪОЃЌНЫеЕФБЃЯеЙЋЫОФПЧАШдДІгкПїЫ№зДЬЌЕФЃЌЖјаТНЛЧПЯеГіЬЈКѓЃЌетжжПїЫ№ГЬЖШжЛЛсМгОчЁЃ

ЁЁЁЁдкПїЫ№зДЬЌЯТЃЌИїДѓВЦЯеЙЋЫОЮЊЪВУДЛЙдкељЖсНЛЧПЯеЕФетИіЪаГЁЃПЬЋЦНбѓБЃЯеЙЋЫОГаБЃВПЕФГТОРэИцЫпМЧепЃКЁАЮвУЧЙЋЫОЫфШЛВЛФмЫЕПїЫ№ЃЌЕЋвВВЛзЌЧЎЃЌЛљБОГжЦНЃЌаТНЛЧПЯеЕФЪЕЪЉПЯЖЈЛсдіМгЮвУЧЕФбЙСІЁЃЁБЫћБэЪОЃЌ2дТ1ШевдКѓЃЌБЃЯеЙЋЫОЕФбЙСІжшШЛдіМгЃЌЁАЕЋгЩгкЭЖБЃЕФУцКмДѓЃЌБЃЯеЙЋЫОЖМЯЃЭћВЛОУЕФНЋРДЃЌГЧЪаЕФНЛЭЈЕУЕНИФЩЦЁЂГЕжїЕФГЕММвВЧїгкГЩЪьЃЌећИіГЕЪаЗЂеЙЮШЖЈСЫЃЌНЛЧПЯеЕФЦеБщгХЪЦОЭФмЬхЯжГіРДЁЃЁБ

ЁЁЁЁЪЕЯАЩњ ЩЬмЦЧх

ЁЁЁЁПьБЈМЧеп еХВЈ

ЁЁЁЁНЛЧПЯезюжеБЃЯеЗб

ЁЁЁЁНЛЧПЯеМЦЫуАьЗЈЭМНтБОБЈДЋецЭМБэ

ЁЁЁЁаТЕФНЛЧПЯед№ШЮЯоЖюКЭЗбТЪЗНАИзд2008Фъ2дТ1ШеСуЪБЦ№ЪЕааЁЃЦфжаЃЌЖдНижС2008Фъ2дТ1ШеСуЪББЃЯеЦкМфЩаЮДНсЪјЕФНЛЧПЯеБЃЕЅЃЌдк2008Фъ2дТ1ШеСуЪБКѓЗЂЩњЕРТЗНЛЭЈЪТЙЪЕФЃЌАДееаТЕФд№ШЮЯоЖюжДааЃЛЖддк2008Фъ2дТ1ШеСуЪБЧАЗЂЩњЕРТЗНЛЭЈЪТЙЪЕФЃЌШдАДдд№ШЮЯоЖюжДааЁЃ

ЁЁЁЁгЩгкаТЕФНЛЧПЯеЗбТЪНЕЕЭЃЌБЃЖюШДдіМгСЫЃЌКмЖрПЭЛЇЯыЭЫБЃжЎЧАЕФОЩБЈЕЅЃЌЖјЭЖБЃаТЕФНЛЧПЯеЁЃЦфЪЕЃЌШчЙћЕЃаФБЃЯеХтГЅЕФЮЪЬтДѓПЩВЛБиЃЌвђЮЊ2дТ1ШевдКѓЗЂЩњЕФЪТЙЪХтГЅЃЌМДЪЙЪЧ2дТ1ШежЎЧАЧЉЖЉЕФОЩБЃЕЅЃЌвВЪЧАДее12.2ЭђЕФзюИпд№ШЮЯоЖюХтИЖЕФЁЃ

ЁЁЁЁЭЌЪБЃЌАДееВЦЯеЙЋЫОЕФЙцЖЈЃЌНЛЧПЯеЪЧвЛФъЦкЯћЗбаЭЕФЯежжЃЌгаЦфЬиЪтадЃЌвђДЫвЛАуЪЧУЛгаЭЫБЃЧщПіЕФЁЃЕЋЪЧЃЌМЧепСЫНтЕНЃЌвбОгавЛаЉБЃЯеЙЋЫОдкГіЬЈаТЕФЗНАИгІЖдетжжПЩФмВњЩњЕФЭЫБЃЧщПіЁЃ

ЁЁЁЁЖдгкдЭФ№вбОУЕФаТНЛЧПЯеЃЌФЯОЉВЛЩйБЃЯеЙЋЫОШДЖМБэЪОЃКЁАВЛжЊЕРЃЌУЛНгЕНЭЈжЊЁЃЁБЬЋЦНбѓБЃЯеЕФЙЄзїШЫдББэЪОЃКЁАжЎЧАЬ§ЫЕ4дТЧАКѓЭЦГіЃЌУЛЯыЕНетУДПьЁЃЁБИќгаБЃЯеЙЋЫОБэЪОЃЌ2дТ1ШеЧАвЊЭъГЩЫљгаЯЕЭГЕФЧаЛЛЙЄзїСПвВКмДѓЁЃ