快报首度保险行业调查结束,全省共2871位读者参与调查,77%的被调查者满意保险公司服务,认为服务热情,同时数据也显示――

从11月12日开始,现代快报进行了全省范围内的大规模保险行业问卷调查活动,现已正式落下帷幕。整个调查历时22天,共收到了1828份调查表和1043张网上投票。快报经过统计后发现,保险公司在客户投保、理赔时的热情服务态度得到了大部分读者的认可,读者对保险公司的日常服务也比较满意,但同时调查也暴露出百姓在买保险时存在三大顾虑,主要集中在“业务员不如实告知”、“理赔有点麻烦”、“存在霸王条款”。

■统计数据

顾虑一:业务员不如实告知

77%被调查者满意保险公司服务

通过调查统计发现,保险公司的服务态度还是得到了读者的普遍认可。如调查中有一条,问读者对销售过程中的服务是否感到满意,有11%的读者表示非常满意,有56%的读者表示比较满意。而对于保险公司的日常服务,有23%的读者表示非常满意,54%的读者表示比较满意。在读者给保险公司服务水平的总体评价上,42%的读者表示满意,48%的读者表示一般,表示不满意和不了解的只占到10%。

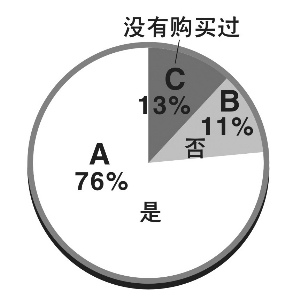

在报案理赔环节上,有34%的读者表示客服工作人员能热情、详细告知有关注意事项,而有40%的读者表示工作人员的态度非常热情。而对于理赔中保险公司工作人员是否能按规定办理保险赔付,有76%的读者认为是,11%的读者认为否,对保险公司工作人员服务满意的占了绝大多数。

19%被调查者最需要养老险

2006年江苏省保费在全国率先突破500亿元大关,而2007年前三季度,全省累计实现保费收入452.71亿元,同比增长15.12%,比去年同期增速高2.5%,约占全国保费规模的8.5%,主要经营指标位于全国前列。全省赔款和给付136.85亿元,同比增长12.83%。由于股市火爆,投连险保费收入同比暴增了3倍多。

从此次调查也可以看出,市民对保险的需求越来越多元化。在调查表提供的市民最需要的11类险种中,每一类险种都得到了不少的票数。其中养老险占了19%,是诸多险种中需求最旺盛的;其次便是重大疾病险和分红保险,分别都占了13%;意外伤害保险和住院医疗保险则分别占了11%和10%。

41%被调查者年缴保费能力在3000元以上

而在年缴保费的给付能力上,有16%的读者表示在1000元以下,选择1001元~2000元的占了23%;选择2001元~3000元的占了19%;选择3001元~4000元的占了8%;选择4001~5000元的占了23%,有10%的读者表示在5000元以上。“保费的给付能力要看个人的收入!”江苏省保险行业协会高级经济师余志远认为,市民投保,年缴保费最好在年收入的10%~15%,这样不会影响到自己的日常生活。而从保险公司的保费收入来看,个人年缴保费在1000元~5000元的保户非常多。

顾虑二:理赔有点麻烦

顾虑三:存在霸王条款

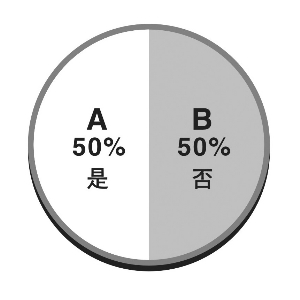

调查数据:您认为保险合同是否存在“霸王条款”?

调查数据:保险公司工作人员是否按规定为您办理出险后保险赔付?

案例1:理赔员态度恶劣

“买保险的时候特热情,等到理赔的时候,像遇到仇人似的。”无锡市民王女士向记者讲述自己亲身经历的事。

王女士一家每年都要买一份家财险,但一直都没有理赔过。今年七八月份天降暴雨,家里屋顶的石灰掉下来了,造成了轻微的损失。于是他们就向保险公司报了案,保险公司也派了一位理赔员到现场勘察。但理赔人员态度非常恶劣,而且对王女士投保险种也不知道,还要王女士把保单拿出来查看,最终还是做出了拒赔的决定。最后,还要王女士在回访单上签字,被王女士一口拒绝。

案例2:条款规定赔付金额与工作人员所说不一

原来,周先生及爱人一起购买了某寿险公司的终身重大疾病险,已经缴费多年,去年爱人去世,保险公司的赔付金额令其生疑,但由于保险公司已经收回保单,也就作罢了。但周先生还是去保险公司问了下自己保单的赔付金额。结果令周先生疑惑不解。

在周先生的保险单上记者看到,此险保障的是身故、身体高度残疾和重大疾病,保险金额分别为3万元和2万元。后面的条款同时规定,被保险人患重大疾病,保险公司将按基本保额的2倍赔偿;被保险人身故或身体高度残疾,保险公司按基本保额的3倍赔偿。条款还注明,基本保额指的就是保险单所载明的保险金额。

按此计算,周先生的重大疾病保额应该为4万,身故、身体高度残疾保额应该为9万。但周先生找到保险公司却被告知,重大疾病保额2万,身故、身体高度残疾保额3万。

案例:初始费用不告知

南京市民李女士去年在南京某大型保险公司投了保,购买了一款万能险。业务员给她介绍保单的时候,把险种说得天花乱坠,说买这款险种就是为子女存笔钱,将来上大学了可以拿出来用。但却没有如实告知“此类险种前几年会从保费中扣除大笔初始费用”,且做计划书的时候,只给出了投保10年取得的收益情况,李女士向业务员追问5年期的收益情况时,业务员让其对照10年期的收益除以2,就可以了。虽然李女士当时也很疑惑,但由于业务员是自己的朋友,也就没太在意,投了保。

最近,李女士准备交第二年的保费时,突然发现自己账户上的钱大幅缩水,这让李女士非常惊讶。她向客服咨询,结果被告知:第一年要扣保费的60%;第二年扣40%;第三年扣25%;第四年扣15%,第五年及以后扣3%。李女士要想盈利,只有投保五年以上才行。“我哪等得了这么长的时间,我以为五六年就可以拿出来用了呢!”李女士想退保又承担不了退保损失,进退两难。

案例1:银行升息多次保险预定利率却不变

许老先生今年67岁了,是兴化一位农民,10年前他自己跑保险的时候给孙子买了两份保险。保费要交10-20年,但是孙子要到70岁如果不生病才能把钱给提出来。“我首先觉得这个就不灵活,为什么非得70岁才能提取,不像存款。”

让许老先生觉得不服气的是为什么银行存款利率今年涨了很多次,但是保险的预定利率却一直没涨。“保险预定利率也应该跟着水涨船高嘛,现在银行存款利率都超过3%了,但是保险利率最高还是2.5%。这很不公平,我觉得这就是霸王条款。”

案例2:退保被扣很多费用不合理

刘先生是位公务员,他认为所有有关退保扣费的条款都是霸王条款。

“为什么投了保险1年之内退保要被扣很多的费用,有时候可能退回来的保费只有10%。比如我投保10年,凭什么保险公司把这10年的费用全部押在这第1年或者前几年上。这本身就不合理。”刘先生称,这就像强制投保一样,让你买了保险之后就必须全部履行。刘先生认为,如果客户投保后第1年就退保,那么保险公司就应该扣相应1年的费用,如果2年退保就扣2年的费用,凭啥把以后年度的费用全部打到第1年和前几年?

刘先生称,保险代理人的提成也是前1-3年最高的,所以为什么很多代理人频繁更换保险公司,干了一两年就走,因为后面几年提成低了。而这块提成现在却要让保户来承担,没有道理。”

案例3:重大疾病险保死不保生

李先生是位老师,单位给保了医疗、养老等保险,他想再给自己补充一点医疗方面的保险,正好经不住保险业务员的一番软磨硬泡,就买下了一家大型寿险公司的重大疾病保险附加住院保险。

“其实在我买这家保险之前,我看了几家公司的保险条款,我发现重大疾病险都是保死不保生。”李先生称,如果生了大病想要保险公司赔付,首先得看是不是他们规定的几十种重大疾病之内,而且你自己找大医院的医生断定都不行,得他们找医生断定才行。“我买的这款重大疾病险,还必须是6个月以内的存活期,6个月以上存活期还不赔,这不是保死不保生么?”

李先生之所以最后还是买下了重大疾病保险是因为他看中了住院附加险。

快报记者 张曦 王海燕

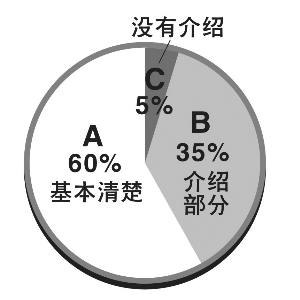

调查数据:保险公司业务人员,向您推销保险时,是否给您详细解释条款?