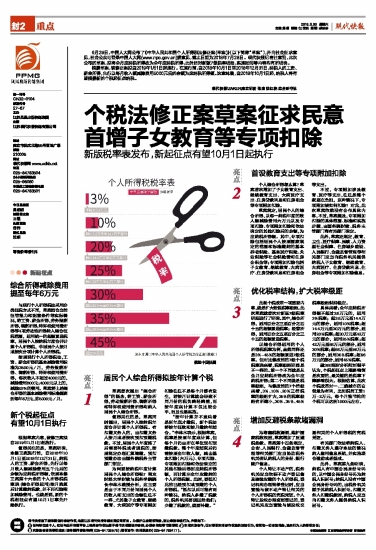

与现行个人所得税法采用分类征税方式不同,草案结合当前征管能力和配套条件等实际情况,将工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等4项劳动性所得纳入综合征税范围,适用统一的超额累进税率,居民个人按纳税年度合并计算个人所得税,非居民个人按月或按次分项计算个人所得税。

按照现行个人所得税法,工资、薪金所得的基本减除费用标准为3500元/月,劳务报酬所得、稿酬所得、特许权使用费所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。草案将上述综合所得的基本减除费用标准提高到每年6万元,即5000元/月。

苏ICP备10080896号-6 广告热线:96060 版权申明 本网法律顾问:江苏曹骏律师事务所曹骏律师

版权所有 江苏现代快报传媒有限公司 @copyright 2007~2016 xdkb.net corperation.All rights reserved.