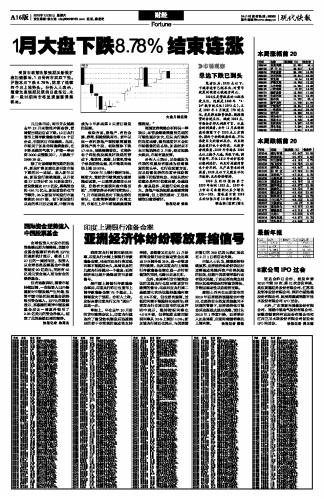

受货币政策收紧预期及新股扩容加速影响,1月份两市双双下挫。沪指本月下跌8.78%,结束了连续四个月上涨势头。分析人士表示,随着加息预期兑现的日益临近,未来一段时期两市将呈现震荡调整格局。

大盘月线走势

元旦休市后,两市并未延续去年12月末惯性冲高态势,首周便出现近百点下跌。12日央行宣布上调存款准备金率0.5个百分点,引发次日市场暴跌。此后,市场关于加息传闻愈演愈烈,在不断杀跌的气氛下,沪指一举击穿3000点整数关口,月线收于2989.29点。

除了对紧缩政策预期的担忧外,新股扩容加速也是引发市场下跌的另一动因。进入新年以来,新股发行继续提速,从月初至27日共计有35只新股发行,首发数量达27.3亿股,募集资金约424.71亿元。新股首发价也节节攀升,35只新股平均发行市盈率高达66.87倍,创下新股发行以来的单月历史最高,中国西电成为3年多来第2只首日破发的股票。

板块方面,房地产、有色金属、券商、保险领跌两市。新年以来一系列房地产调控政策重挫房地产类个股,板块整体下跌17.45%,居跌幅榜首位。在海外电子科技类股票良好表现的带动下,物联网、通信、计算机等电子板块逆势走强,其中物联网板块上涨18.93%。

“2009年上涨行情时间长,幅度大,宽松货币政策成为重要推动因素,一旦政策紧缩苗头出现,自然有大量获利盘夺路而逃”,西南证券分析师闫莉表示,“1月市场表现是对下跌走势的确认,在政策解读趋于乐观之前,市场在上半年将延续震荡调整格局。”

海通证券策略分析师吴一萍表示,尽管紧缩政策提前兑现的可能性逐步加大,但从央行操作的角度来看,提前速度并不会如市场想像的这么快,加息时点不太可能选择在2 月份,经过短线大跌后,市场有望反弹。

分析人士表示,以金融股为代表的权重股有望成为估值修复的领头羊。在行业配置方面,应从估值优势的角度寻找防御思路下的投资机会。无论从绝对估值还是相对估值来看,金融服务、信息服务、采掘行业机会最大。房地产板块短期虽受政策调控影响,但上游的建材、工程机械依旧值得看好。

快报记者 张欢

市场观察

单边下跌已到头

笔者认为,3000点以下,下跌单边市已到尽头,对货币政策的误读正被逐步纠正。

3000点是管理层的心理承受点位。这既是2008年“4・24”救市的点位(2990点),又是2009年6月恢复IPO的点位,更是推出融资融券、股指期货的合适点位。跌破3000点,市场各方都无利益可言。从基金的利益看,去年12月在创新高的期望下于3200点上方满仓,现处于全线被套状态,不仅承受巨大的赎回压力,而且新基金发行也十分清淡。从投资者利益看,2009年市场在3000点以上换手几遍,再往下跌,满市套牢,不仅2010年的扩容难以顺利进行,而且对刺激消费也十分不利。从产业资本的利益看,3000点以下大股东不仅不减持,反而纷纷增持。

3000点的估值相当于2009年初的1820点。2009年上市公司业绩同比至少增长25%―30%,意味着目前3000点的估值只有20倍市盈率。

李志林(忠言)博士