°°°°»•ńÍ“‘ņī£¨≤Ņ∑÷ńŕĶōłĽļņĪĽŌ„łŘÕ‚◊ Õ∂––ņŻ”√Ĺū»ŕ—‹…ķĻ§ĺŖīůňŃ°į—™Ōī°Ī£¨ĺ≠ľ√—ßľ“Ľ∆√ų»Ōő™£¨∆š÷–ĺÝīů≤Ņ∑÷∂ľ «ĪĽőůĶľļÕ∆Ř∆≠Ķń°£“Ľ–©»ň…ű÷Ń»Ōő™£¨ńŕĶōłĽőŐ«ģ∂ŗ»ň…Ķ£¨“—≥…ő™Ļķľ Õ∂––“‘ľįŌ„łŘ“Ý––Ķń”őŃ‘ņ÷‘į°£Ľ∆√ų»Ōő™£¨Ō„łŘĶ»—«÷řĶō«ÝĹū»ŕ –≥°ŅŪň…ĶńľŗĻ‹ŐŚ÷∆łÝĻķľ Õ∂––ŐŠĻ©Ńň“ĽłŲļŌ∑®ŌīĹŔ≤∆łĽĶńĽķĽŠ£¨»√Ō„łŘļÕńŕĶōĶń∆’Õ®√Ů÷ŕł∂≥ŲŃň≤“÷ōīķľŘ£¨Ĺū»ŕľŗĻ‹≤Ņ√Ň”¶∂‘īň…ÓŅŐ∑īňľ°£

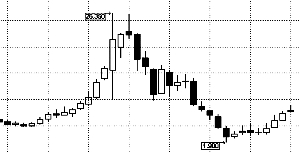

°°°°÷–Ļķ¬Ń“Ķ£®2600.HK£©ĹŁ»żńÍĻ…ľŘ◊Ŗ ∆

°°°°ĹūŃѳݾ«’ŖĹ≤ ŲÕ∂◊ ĺ≠ņķ

°°°°“ĽłŲĶÁĽįłńĪš»ň…ķ

°°°°¬ĢĽ≠ ”ŠŌĢŌŤ

°°°°38ňÍĶńĹūŃŃĺ≠Ļż‘ŕ…Ōļ£10∂ŗńÍĶńīÚ∆ī£¨Ō÷ő™“Ľľ“ÕݬÁĻęňĺņŌ◊‹°£10ńÍ«į£¨ňŻĶń“Ľľ“Ļęňĺ‘ŕŌ„łŘĪĽ≤ĘĻļ£¨”…īňű“…Ū«ßÕÚłĽőŐ––Ń–°£ő™ő»Ĺ°ņŪ≤∆£¨ňŻ—°‘ŮĹę≥Ų ŘĻęňĺĽŮĶ√ĶńÕ‚Ľ„īś‘ŕ“‘ő»Ĺ°÷Ý≥∆Ķń°įįŔńÍņŌ◊÷ļŇ°ĪŌ„łŘĽ„∑Š“Ý––°£‘ŕŅÕĽßĺ≠ņŪĶń”őňĶŌ¬£¨2000ńÍ“‘ľį2001ńÍňŻĹę◊‹Ļ≤190ÕÚ√ņ‘™◊™÷ŃĽ„∑ŠňĹ»ň“Ý––(»ū Ņ)”–ŌřĻęňĺ£¨“‘°įŌŪ ‹°Ī∆š◊®ő™◊ ≤ķ‘ŕ100ÕÚ√ņ‘™“‘…ŌłĽ»ňŐŠĻ©ĶńņŪ≤∆∑ĢőŮ°£

°°°°7ńÍľš£¨ĹūŃё༄∑Š“Ý––Ķń◊ ≤ķ“Ľ÷Ī√Ľ”–īůĶń∂Į◊ų°£2007ńÍ10‘¬12»’Ō¬őÁ3Ķ„31∑÷£¨“ĽÕ®≥§‘ľ10∑÷÷”ĶńĶÁĽįłńĪšŃňĹūŃŃĶń√Ł‘ň°£Õ®ĽįĶĪ»’£¨Ľ„∑Š“Ý––ŅÕĽßĺ≠ņŪŐņŐęŐęįÔĹūŃŃ»∑∂®Ńň÷–Ļķ¬Ń“ĶFAļŌ‘ľ°£ĶĪ Ī£¨ĹūŃŃ’ňĽß÷–Ō÷Ĺū÷Ľ”–24838łŘ‘™“‘ľį987√ņ‘™£¨∆šňŻ‘ľ163ÕÚ√ņ‘™»ę≤Ņ «∆Īĺ›≤ķ∆∑ļÕĻ…∆Ī°£‘ŕŅÕĽßĺ≠ņŪĶń”őňĶŌ¬£¨ňŻīū”¶¬Ú1000Ļ…÷–Ļķ¬Ń“Ķ°į ‘ ‘°Ī°£

°°°°2008ńÍ1‘¬22»’£¨“—ĺ≠ÕŁŃň’‚Ī °į–°Õ∂◊ °ĪĶńĹūŃŃÕĽ»ĽĹ”ĶĹŐņŐęŐęĶÁĽį£¨ňĶňŻ’ňĽß÷–ĶńŌ÷Ĺū≤ĽĻĽĹĽłÓ÷–Ļķ¬Ń“Ķ¬ÚĻ…ľ∆Ľģ£¨…ű÷ѬŰ≥Ų’ňĽß÷–ňý”–∆šňŻ◊ ≤ķ£¨“≤≤ĽĻĽ÷ßł∂ļŌ‘ľ◊‹Ĺū∂Ó£¨“™«ůňŻ¬Ū…Ōīś«ģ°£

°°°°ĹūŃŃ“ĽŌ¬◊”√…Ńň°£◊‘ňŻ‘༄∑ŠňĹ»ň“Ý––Ņ™Ľß£¨Ō»ļůīś»ŽĹŁ200ÕÚ√ņ‘™£¨∆šľšľę…Ŕ≤Ŕ◊ų£¨‘ű√ī«ģĺÕ√ĽŃň£Ņĺ≠ĻżŃňĹ‚ļů≤Ň÷™Ķņ£¨ŐņŐęŐęÕ∆ľŲĶń‘≠ņī «Ĺū»ŕ—‹…ķ≤ķ∆∑FA(Forward Accumulator£¨ľīņŘň„‘∂∆ŕĹĽ“◊)£¨ł√≤ķ∆∑∑ÁŌ’÷ĶłŖīÔ5£¨ő™ňý”–Õ∂◊ ≤ķ∆∑÷–Ķń◊ÓłŖ∑ÁŌ’ľ∂Īū°£ł√≤ķ∆∑“™«ůĹūŃŃ‘ŕ“ĽńÍńŕ£¨√ŅŐž“‘ļŌ‘ľĶĪ»’Ļ…ľŘ79.6%Ķń’ŘŅŘĻļ¬Ú1000Ļ…÷–Ļķ¬Ń“ĶĻ…∆Ī£¨ŃĹ÷‹ĹĽłÓ“Ľīő°£FAļŌ‘ľ‘ŕ÷–Ļķ¬Ń“ĶĻ…∆Ī’«ĶĹļŌ‘ľĶĪ»’Ļ…ľŘ103%ļů÷–÷Ļ£¨ĶęĪ£÷§ŌÚŅÕĽßįī’’‘ľ∂®ľŘłŮ◊Ó…ŔŐŠĻ©4łŲ–«∆ŕĶńĻ…∆Ī°£ľŔ»ÁĻ…∆ĪľŘłŮĶÝ∆∆79.6%’ŘŅŘľŘ Ī£¨ĹūŃŃĺÕĪō–Ž√ŅŐžňęĪ∂Ļļ¬Ú÷–Ļķ¬Ń“ĶĻ…∆Ī£¨ľī2000Ļ…°£“≤ĺÕ «ňĶ£¨ĹūŃŃ‘ŕĶÁĽįņÔ»Ōő™Ķń’‚ŌÓ°įĪ»ĹŌį≤»ęĶń°ĪÕ∂◊ £¨ ’“ś «”–ŌřĶń£¨ľīĻ…∆Ī’«ĶĹ103%ļŌ‘ľ÷–÷Ļ£ĽĶę∑ÁŌ’ «őřŌřĶń£¨ľīĻ…∆ĪĶÝ∆∆–– ĻľŘĺÕ“™√ŅŐžňęĪ∂ĻļĹÝ°£

°°°°2007ńÍ10‘¬12»’Õ®ĽįĶĪ»’£¨ŐņŐęŐęįÔĹūŃŃ»∑∂®’‚“ĽļŌ‘ľĶń÷–Ļķ¬Ń“ĶĻ…ľŘő™24.45łŘ‘™£¨∆šļŌ‘ľ–– ĻľŘő™√ŅĻ…19.5356łŘ‘™°£ĺÕ‘ŕļŌ‘ľ÷ī––ľłŐžļů£¨÷–Ļķ¬Ń“ĶĶŰÕ∑ŌÚŌ¬£¨“ĽńÍńŕĶÝ∑ýłŖīÔ87%°£ĶĹļŌ‘ľ◊Óļů“ĽłŲĹĽ“◊»’2008ńÍ10‘¬10»’ Ī£¨÷–Ļķ¬Ń“ĶĶńĻ…ľŘĹŲő™3.29łŘ‘™£¨‘∂≥¨Õ¨∆ŕłŘĻ…ĶÝ∑ý°£÷¬ ĻĹūŃŃ“‘√ŅŐž2000Ļ…ĶńňŔ∂»£¨‘ŕ“ĽńÍņÔ“‘19.5356łŘ‘™ĶńľŘőĽ◊‹Ļ≤¬Ú»ŽŃň‘ľ50ÕÚĻ…÷–Ļķ¬Ń“Ķ£¨∆š◊ ≤ķ∆Ĺĺý“‘√ŅŐž3ÕÚ∂ŗłŘ‘™ĶńňŔ∂»’Ű∑Ę°£

°°°°Ķ√÷™ŌÍ«ťļů£¨ĹūŃŃŃĘľī“™«ů»°ŌŻļŌ‘ľ°ĘŇ‚≥•ňū ߣ¨ĶęĪĽłś÷™ļŌ‘ľ≤Ľń‹÷’÷Ļ°£ňŻ÷Ľń‹“ĽĪŖ”Ž“Ý––ĹĽ…ś£¨“ĽĪŖī’«ģĹĽłÓ£¨∑Ů‘ÚĺÕ“™ĪĽ’∂≤÷°£ĺÕ’‚—ý£¨ĹūŃŃ÷Ľ”–≤ĽÕ£į—’ňĽßņÔĶńĻ…∆Ī°Ę∆Īĺ›Ķ»◊ ≤ķ¬ŰĶŰ”√ņīĹĽłÓ°£‘≠Īĺľ∆ĽģĶń∆šňŻÕ∂◊ ŌÓńŅĺý“Ú»Ī«ģ∂ÝŃų≤ķ°£

°°°°ĶĪĹūŃŃĪŪ ĺī’«ģ”–ņßń— Ī£¨Ľ„∑ŠňĹ»ň“Ý––≥∆Ņ…“‘ŐŠĻ©īŻŅÓ°£2008ńÍ10‘¬10»’ļŌ‘ľĹŠ Ý£¨ĹūŃŃŌÚ“Ý––īŻŅÓ375Õڳؑ™£¨∂Ýīň ĪňŻ’ňĽßņÔĶńĻ…∆Ī°Ę∆Īĺ› –÷Ķ‘ľ500Õڳؑ™°£»Ľ∂Ý10‘¬24»’“‘ľį27»’£¨łŘĻ…Ѩ–ÝŃĹŐžīůĶÝ£¨÷–Ļķ¬Ń“ĶĻ…ľŘĶÝĶĹ◊ÓĶÕ1.9łŘ‘™£¨ĹūŃŃ’ňĽßĻ…∆Ī –÷Ķňűňģ÷Ń≤ĽĻĽīŻŅÓ ż∂Ó£¨ī”∂ÝĪĽ“Ý––«Ņ––’∂≤÷≥•ĽĻīŻŅÓ°£

°°°°÷Ńīň£¨ĹūŃŃĶń«ßÕÚ◊ ≤ķ»ę≤ŅŌŻ ßīýĺ°£¨Ō÷‘ŕĽĻĶĻ«∑“Ý––īŻŅÓ23Õڳؑ™°£

°°°°∂ŗīőĹĽ…ś ’ý“ť“Ý–– «∑ŮőůĶľ

°°°°‘ŕĹūŃŃĶń≤Ľ∂Ō“™«ůŌ¬£¨2008ńÍňŻ÷’”ŕŅīĶĹŃňĽ„∑ŠňĹ»ň“Ý––ŐŠĻ©ĶńFA÷–őńňĶ√ų ť°£ňĶ√ų ť‘ŕ∑ÁŌ’’™“™ņÔ√ų»∑–ī◊Ň°įĹĽ“◊≤Ę≤ĽĪ£Īĺ£¨ŅÕĽßŅ…ń‹√ś∂‘Ķńňū ßĹęőřŌř°Ī°£

°°°°ŃňĹ‚‘Ĺ∂ŗ£¨ĹūŃŃ‘Ĺ∑ŖŇ≠°£°į“Ý––ÕÍ»ę «őůĶľ°Ę”’Ķľ…ű÷Ń «∆Ř’©°£°ĪĹūŃŃňĶ£¨ ¬Ō»ŐņŐęŐę≤ĘőīŌÚňŻŐŠĻ©FAĶń»őļő÷–őńňĶ√ų”ŽĹť…‹◊ ŃŌ£¨ĶÁĽį÷–“≤ī”őīňĶĻż «√ŅŐž“™¬Ú1000Ļ…£¨“≤≤Ęőī÷ł≥Ų»ÁĻŻĻ…ľŘĶÕ”ŕ–– ĻľŘĺÕ“™√ŅŐž¬Ú2000Ļ…£¨Ļ≤¬Ú◊„“ĽńÍ£¨÷¬ ĻňŻ“Ľ÷Ī“‘ő™◊‘ľļ÷Ľ «”√’ňĽß÷–ĹŲ”–ĶńŃĹÕÚ∂ŗłŘ‘™Ō÷Ĺū◊ŲŃň1000Ļ…Ķń–°Õ∂◊ °£ŐņŐęŐę“≤łýĪĺ√Ľ”–ŐŠľį≤ķ∆∑–Ť“™Ī£÷§Ĺū/Ķ÷—ļ∆∑£¨‘ŕőī’ųĶ√ňŻÕ¨“‚Ķń«ťŅŲŌ¬£¨“Ý––ĺÕ…√◊‘į—ňŻ’ňĽß÷–ňý”–◊ ≤ķ”√”ŕĶ÷—ļņī◊ŲAccumulator°£ňŻ∂‘AccumulatorőŇňýőīőŇ£¨∂Ý’‚ŅÓ÷Ľń‹Ōķ ŘłÝ◊®“ĶÕ∂◊ ’ŖĶń≤ķ∆∑ĺÕ’‚—ý°į≤Ľĺ≠“‚Ķō°Ī¬ŰłÝŃňňŻ°£

°°°°°įļ√Ī»ő“ «“ĽłŲī”ņī√Ľ”–ľŻĻżīůļ£Ķń»ň£¨√ś∂‘Ķń «∑ÁľĪņňīů÷Ľń‹»√◊®“Ķ—° ÷ĹÝ»ŽĶń…Óļ££¨∂ÝňŻ√«◊ųő™Ļňő ≤ĽĹŲ≤Ľ◊Ť÷Ļ£¨ĽĻīůѶÕ∆ľŲ°ģ ‘ ‘Ņī°Į°£≤Ę«“÷ĽłśňŖő“ĶĹņÔ√ś”ő”ĺŅ…ń‹ĽŠļ»ľłŅŕňģ£¨»ī≤ĽłśňŖő“Ņ…ń‹ĽŠĪĽ—Õňņ°£°ĪĹūŃŃňĶ£¨ĺ°Ļ‹≤Ľ‘ű√ī∂ģÕ∂◊ £¨ĶęňŻ“≤÷™Ķņ≤Ľń‹į—ňý”–ľ¶Ķį∑Ň‘ŕ“ĽłŲņļ◊”ņÔĶńĶņņŪ°£»ÁĻŻŐņŐęŐę√ų»∑łśňŖňŻļŌ‘ľĹū∂ÓĹę «’ňĽßņÔ«ßÕÚ◊ ≤ķĶń◊‹ļÕ£¨ňŻ «ĺÝ∂‘≤ĽĽŠÕ¨“‚ĹĽ“◊Ķń°£

°°°°‘ŕĶÁĽį¬ľ“ŰņÔ£¨ĹūŃŃĽĻ«Ś≥ĢĶōĪŪ ĺ∂‘łŘĻ…įŽńÍĽÚ“ĽńÍļůĶń––«ť≤Ę≤ĽŅīļ√£¨ŐņŐęŐę»īÕÍ»ęŌÚŌŗ∑ī∑ĹŌÚőůĶľ£¨łśňŖňŻ’ż“Úő™ŅīĶÝňý“‘”√Ī»Ō÷ĽűľŘĶÕĶńľŘłŮ¬Ú»Ž≤Ň∂‘°£∂Ý“Ý––ļůņīŐŠĻ©ĶńFA≤ķ∆∑ňĶ√ų ť√ų»∑÷ł≥Ų£¨ł√≤ķ∆∑ ļŌ∂‘ –≥°≥÷«ŠőĘŅīļ√ĶńŅÕĽß°£ŅīĶÝĶńĽį«ßÕÚ≤Ľń‹◊Ų£¨∑Ů‘ÚŅ…ń‹—™ĪĺőřĻť°£

°°°°∂‘”ŕĹūŃŃĶń÷÷÷÷÷ł‘ū£¨Ľ„∑ŠňĹ»ň“Ý––‘ŕĽōłīļĮľĢ÷–ĪŪ ĺ£ļ°įőř∑®Ĺ” ‹ĹūŌ»…ķĶń¬ŘĶ„°£°ĪļĮľĢ÷–≥∆£¨ł√––ľ«¬ľŌ‘ ĺ£¨ŐņŐęŐę‘ŕ2007ńÍ7‘¬‘ÝŌÚĹūŃŃĹ‚ ÕĻ…∆Īľ∆ĽģĶń÷ų“™≤ķ∆∑ŐōĶ„°£ŐņŐęŐęŐōĪūŐŠĶĹīň≤ķ∆∑ Ű”ŕłŖ∑ÁŌ’£¨≤Ę÷Ľ “ň◊®“ĶÕ∂◊ ’Ŗ£¨∂Ý«“į—ŐűŅÓňĶ√ų ťĶń—ýĪĺĶÁ” łÝĹūŃŃ≤őŅľ£¨ņÔ√śŌÍŌłŃ–≥Ų≤ķ∆∑÷ģŐűŅÓľįŌŗĻō∑ÁŌ’°£‘ŕ2007ńÍ10‘¬12»’Õ∂◊ Ļ…∆Īľ∆Ľģ Ī£¨ŐņŐęŐę‘Ŕ»żŐŠĶĹ≤ķ∆∑Ķń÷ų“™ŐōĶ„°£∂‘”ŕĹūŃŃňý÷łĶń√Ľ”–ŐŠĻ©≤ķ∆∑◊ —∂ĽÚĹ‚ ÕÕ∂◊ ∑ÁŌ’£¨≤Ę≤Ľ»ŌÕ¨°£

°°°°őř∂ņ”–Ňľ£¨‘ŕĹūŃŃ»Ōő™“Ý––īś‘ŕ—Ō÷ōőůĶľĶń ĪļÚ£¨ĪĪĺ©ŃŪ“Ľ√ŻÕ∂◊ ’ŖņĶĹ®∆Ĺ‘Ú√ų»∑łśňŖľ«’Ŗ£¨Ō„łŘļ…ņľ“Ý––”’ĶľňŻĻļ¬ÚłŖ∑ÁŌ’Ĺū»ŕ—‹…ķ∆∑KODA(Knock-Out Discount Accumulator£¨ľīņŘľ∆∆ŕ»®ļŌ‘ľ)£¨÷¬ Ļ∆šī”2007ńÍ7‘¬ĶĹ2008ńÍ10‘¬£¨Ō»ļůÕ∂»ŽĶń2100Õڳؑ™ĽĮő™őŕ”–£¨◊Ó÷’ĽĻĶĻ«∑“Ý––200∂ŗÕڳؑ™°£

°°°°“Ý––…Ī ÷

°°°°łĽőŐłŠ—Ú?

°°°°°įő“Ľ≥“…ňŻ√«”–“ĽŐ◊◊®√Ň”√ņī∂‘ł∂īů¬ĹŅÕ°Ęő™ő“√«ŃŅ…Ū∂®◊ŲĶń°ģīů¬ĹįśŅ™Ľß°ĮĶĶ°£°ĪņĶĹ®∆ĹňĶ£¨ňŻ√«ļ√Ī» «őřĻľĶńłŠ—Ú£¨∂ÝŌ„łŘ“Ý–– «ĺŔ∆ūÕņĶ∂Ķń…Ī ÷£¨…ŤŌ¬“Ľ≤Ĺ≤ĹŌ›ŕŚĹęňŻ√«”’…Ī°£∂‘”ŕ’‚÷÷ňĶ∑®£¨√ņĻķŅĶńő∂Żīů—ß÷’…ŪĹŐ ŕ°Ę≥§Ĺ≠…Ő—ß‘ļĹū»ŕ—ßĹŐ ŕĽ∆√ų”Ť“‘÷ß≥÷°£

°°°°°įĺÝīů≤Ņ∑÷ńŕĶōÕ∂◊ ’Ŗ∂ľ «ĪĽőůĶľļÕ∆Ř∆≠Ķń°£°ĪĽ∆√ųňĶ£¨Accumulator≤ķ∆∑Ōķ ŘņŻ»ůľę∆šĺřīů£¨≤ķ∆∑…Ťľ∆∑«≥£łī‘”£¨»›“◊–ő≥…Ōķ ŘĽķĻĻļÕÕ∂◊ ’Ŗ÷ģľšľę∂ňĶń÷™ ∂≤Ľ∂‘≥∆–‘°£īňÕ‚£¨≤ķ∆∑∑ÁŌ’ļÕ ’“śľę∆š≤Ľ∂‘≥∆£¨ľę…ŔņŻ»ů∑‚∂•ĶęŅųňūőřŌř°£»ÁĻŻ’‚÷÷≤Ľ∂‘≥∆–‘≥ĻĶ◊łķÕ∂◊ ’ŖĹ‚ Õ«Ś≥Ģ£¨ļ‹∂ŗÕ∂◊ ’Ŗ «≤ĽĽŠÕ∂Ķń°£

°°°°Ōķ ŘAccumulatorĶńņŻ»ů”–∂ŗĺřīů£Ņ‘Ý‘ŕń¶łý ŅĶ§ņŻ»ő÷į9ńÍĶń∂ņŃĘĺ≠ľ√—ßľ“–ĽĻķ÷“īň«į‘ŕĹ” ‹√ĹŐŚ≤…∑√ ĪĪŪ ĺ£¨ «Accumulator‘ŕ2007ńÍ—ÝĽÓŃňŌ„łŘĶńĻķľ Õ∂––°£ľŔ»ÁŅÕĽß”–1000ÕÚ√ņ‘™£¨ŅÕĽßĺ≠ņŪ»√∆š¬Ú1“ŕ√ņ‘™ļŌ‘ľĶńAccumulator£¨įī’’√ęņŻ◊Óļ√5łŲįŔ∑÷Ķ„ľ∆ň„£¨Õ∂–– ’»ŽĺÕ”–500ÕÚ√ņ‘™£¨∂ÝŅÕĽßĺ≠ņŪłŲ»ň ’»Ž“Ľį„ «Õ∂––ņŻ»ůĶń30%£¨ľī150ÕÚ√ņ‘™°£

°°°°°į¬Ű“ĽłŲŇů”—Ķ√100ÕÚ√ņ‘™£¨∂ŗ¬ŰľłłŲŇů”—’‚Ī≤◊”ĺÕ≤Ľ”√Ňů”—Ńň°£°ĪĽ∆√ųňĶ£¨ļ‹∂ŗńŕĶōÕ∂◊ ’Ŗ «’‚–©Ō„łŘ“Ý––ŅÕĽßĺ≠ņŪŇŗ—ÝŃň∂ŗńÍĶń£¨∂Ý’‚ŇķŅÕĽßĺ≠ņŪĺÕ‘ŕ◊ÓĹŁŃĹ»żńÍńŕ£¨ņŻ”√’‚÷÷–Ň»őį—ňŻ√«»ę¬ŰŃň°£ĺ›ňŻňý÷™£¨ĺÕ”–ń≥÷™√ŻÕ∂––Ķń“ĽőĽŅÕĽßĺ≠ņŪį—īů¬ĹĶńŅÕĽßĽýĪĺ¬ŰĻ‚Ńň£¨◊¨◊„«ģĽōŃňŐ®ÕŚņŌľ“°£

°°°°Ķ£»őŌ„łŘ…Ō –Ļęňĺ÷ųŌĮ°Ę10∂ŗńÍ«įĺÕ“— «Ļ…Ő≥√Ż◊ž÷ģ“ĽĶńŌ„łŘÕ∂◊ ’ŖĪ£’Ō–≠ĽŠĽŠ≥§¬ņ÷弙“≤∂‘’‚łŲ≤ķ∆∑ľįÕ∆ľŲ≤ķ∆∑ĶńŌķ Ř ÷∑®ĪŪ ĺ≤Ľ¬ķ°£ňŻňĶ£¨“Ľ–©ňĹ»ň“Ý––‘ŕŌÚŅÕĽßÕ∆ĹťAccumulator Ī£¨∂ŗ ż«ŅĶųł√≤ķ∆∑ «“‘’Ř»√ľŘ°Ę“‘°į√Ņ‘¬īĘĻ…∆Īļ√ĻżīĘ«ģ°Ī◊ųő™Õ∆ŌķĹŤŅŕ£¨∂Ý√Ľ”–ŐŠľį‘ŕĻ… –Ō¬ĶÝ Ī£¨Õ∂◊ ’Ŗ–Ž»Áļő≤Ļł∂—ļĹū£¨ ĻĶ√≤Ľ…Ŕ»ň“Ľ÷Ī“‘ő™◊‘ľļ «Ļļ»Ž“ĽŌÓő»Ĺ°ĶńÕ∂◊ ≤ķ∆∑£¨∂Ý∂‘∑ÁŌ’ļŃ≤Ľ÷™«ť°£

°°°°Ĺō÷ŃńŅ«į£¨“ÚÕ∂◊ Accumulator∂ÝŅųňūĶńńŕĶōłĽ»ň—°‘Ů‘ŕ√ĹŐŚ…Ō∆ōĻ‚ő¨»®ĶńĹŲĹūŃŃ°ĘņĶĹ®∆Ĺ“‘ľįHŇģ Ņ»ż»ň°£Ķę图«’ŖŃňĹ‚£¨ī”◊Ó≥űŌ„łŘ√ĹŐŚĪ®ĶņŃĹ√ŻĻ„∂ę∑ū…ĹÕ∂◊ ’Ŗ“ÚÕ∂◊ KODAĺř∂ÓŅųňū∂ÝĶĻ«∑“Ý––«ģ£¨Õ∂◊ KODA∂Ý√… ‹ňū ßĶńńŕĶōłĽ»ňĻ„∑ļ∑÷≤ľ‘ŕĪĪĺ©°Ę…Ōļ£°Ę…ÓŘŕ°ĘĻ„÷›°Ę∑ū…Ĺ°Ęőųį≤°ĘŐžĹÚ°Ęńŕ√…ĻŇĶ»Ķō£¨ő™ ≤√īĺÝīů∂ŗ ż∂ľ—°‘ŮŃň≥Ńń¨ńō£Ņ

°°°°°įĪĽ∆≠ŃňňŻ√«“≤≤Ľł“łś°£°ĪĽ∆√ųňĶ£¨°į’‚–©łĽ»ň”–»żŇ¬£¨Ň¬’Ģłģ◊∑ĺŅ≤∆łĽĶń‘≠◊Ôő Ő‚£ĽŇ¬◊∑ĺŅ«ģ «‘ű√īŇ≤ĶĹŌ„łŘ»•Ķń£Ľ»ÁĻŻ√Ľ”–«į√śŃĹłŲő Ő‚£¨ń«√īĺÕҬ∂™Ń≥°£°ĪĽ∆√ųňĶ°£

°°°°ľłőřŌ£ÕŻĶńő¨»®

°°°°»Ľ∂Ý£¨∂‘”ŕ—°‘Ů’ĺ≥ŲņīĶńÕ∂◊ ’Ŗ∂Ý—‘£¨ő¨»®÷ģ¬∑“≤≤ľ¬ķĺ£ľ¨°£‘ŕĹūŃŃ”ŽĽ„∑ŠňĹ»ň“Ý––Ķń∂ŗīőĹĽ…ś÷–£¨“Ý––∑Ĺ√ś ľ÷’√Ľ”–łÝňŻ»őļő’ż√ś÷ĪĹ”ĶńĽōīū£¨÷Ľ «ňĶ°įńķĶńő Ő‚ő“√«ĽŠľ«¬ľŌ¬ņī£¨ŌÚ∂ņŃĘĶų≤ť–°◊ť∑ī”≥°Ī°£Ņ™ ľĹĽ…śļůľłłŲ‘¬£¨ŐņŐęŐęĺÕĪĽĽĽĶŰŃň°£ļů√śłļ‘ūĶńŅÕĽßĺ≠ņŪľ»≤Ľ»√ňŻ’“ĶĹŌŗĻōłļ‘ū»ň£¨“≤≤ĽłśňŖňŻł√‘ű√ī»•Õ∂ňŖ£¨“Ľ÷Ī «Õ∆ŕ√°ĘŐ¬»Ż°ĘÕŌ—”°£ĺÕѨňŻ“™«ůĽ„∑ŠŐŠĻ©»∑»ŌĹĽ“◊ ĪĶńĶÁĽį¬ľ“Ű£¨‘ŕŐŠ≥ŲīůįŽńÍļů£¨÷ĪĶĹ2008ńÍ11‘¬3»’≤ŇÕ®÷™ňŻĶÁĽį¬ľ“Ű’“ĶĹ£¨∂Ýīň ĪļŌ‘ľ“—ĺ≠÷ī––ĹŠ Ý£¨ĺŗņŽ11‘¬5»’’∂≤÷÷Ľ≤ÓŃĹŐž°£łŁ»√ňŻ…ķ∆ÝĶń «£¨Ľ„∑ŠŐŠ≥Ų£¨ĶÁĽį¬ľ“Ű «∆šńŕ≤Ņ◊ ŃŌ£¨őř∑®ŐŠĻ©ŅĹĪī£¨√Ņīő∂ľĪō–Ž«◊◊‘ĶĹŌ„łŘŐż»°°£∂ÝĹūŃŃ∑ĘłÝŌ„łŘĹū»ŕĻ‹ņŪĺ÷Ķń ť√śÕ∂ňŖ£¨ŃĹłŲ‘¬Ļż»•Ńň»‘őīĶ√ĶĹīūłī°£ňŻŌ£ÕŻń‹√śľŻĻ§◊ų»ň‘ĪÕ∂ňŖ“≤ĪĽĺ‹ĺÝ°£

°°°°ő™ ≤√ī≤Ľ—°‘ŮňŖňŌ£ŅĹūŃŃňĶ£¨‘ŕŌ„łŘīÚĻŔňĺ «’ś’żĶń”–ņŪőř«ģń™ĹÝņī°£»ÁĻŻňŖňŌ£¨ī÷¬‘Ļņň„–Ť“™»żőŚńÍ Īľš£¨ļń∑— żįŔÕڳؑ™£¨ňŻ“—ĺ≠őřѶłļĶ£°£°įňŻ√«ĺÕ «“Ľ»ļī©őų∑ĢĶń∆≠◊”őřņĶ£¨∂Ýő“ «“ĽłŲ∆”ňōĶńŇ©√Ů°£°ĪĹūŃŃ◊‘≥į£¨ńŅ«įňŻ÷Ľń‹—°‘ŮŇ©√Ů Ĺő¨»®£¨ľī≤Ľ∂ŌĶĹŌ„łŘĹūĻ‹ĺ÷°į…Ō∑√°Ī£¨≤Ľ∂ŌļÕ“Ý––ĹĽ…ś°£ņĶĹ®∆Ĺ‘ÚĪŪ ĺ£¨ňŻĶńĺ≠ľ√“Ľ∂»ĺĹ∆»ĶŬÚ≤Ľ∆ū∑…Ľķ∆ĪĶĹŌ„łŘ£¨÷Ľń‹Ō»◊ÝĽū≥ĶĶĹ…ÓŘŕ£¨»Ľļů‘Ŕ»•Ō„łŘ°£

°°°°”–Ō„łŘŃĘ∑®ĽŠ“ť‘Ī∂‘÷–Ļķ÷§»ĮĪ®ľ«’Ŗ≥∆£¨Ĺę∂ōīŔ’Ģłģ”–Ļō≤Ņ√ŇĺÕ“Ý––Õ∆Ōķ ÷∑®ĹÝ––Ķų≤ť£¨ő¨Ľ§Õ∂◊ ’Ŗ“Ú≤Ľ÷™«ť∂ÝĶľ÷¬Ķńňū ß°£»Ľ∂Ý£¨¬ņ÷弙»Ōő™£¨Accumulator“ņŅŅłŘłģĽÚ’ŖŌ„łŘĹūĻ‹ĺ÷ņīĹ‚ĺŲļ‹ņßń—°£ňŻňĶ£¨ņ◊¬Ł√‘ń„’ģ ¬ľĢ…śľįĶĹ“Ľ–©70∂ŗňÍÕÍ»ę≤Ľ∂ģ”ĘőńĶńņŌ»ňľ“£¨ňŻ√«÷ł‘ū“Ý––∆Ř’©Ōķ ŘĪ»ĹŌŃÓ»ň–Ň∑Ģ°£∂ÝAccumulator÷ĽŌķ ŘłÝ◊®“ĶÕ∂◊ ’Ŗ£¨ľŗĻ‹≤Ņ√Ň»Ōő™◊ ≤ķłŖīÔ800Õڳؑ™“‘…ŌĶń’‚–©Õ∂◊ ’ŖÕͻꔖĺ≠ľ√ń‹Ń¶∆ł«Ž∑®¬…Ļňő £¨Ĺ‚ĺŲī”Ņ™ĽßĶĹŌķ Ř’ŻłŲĻż≥Ő÷–Ķń“ĽŌĶŃ–ő Ő‚°£ňý“‘ĶĹńŅ«į£¨ňš»Ľ≤Ľ∂Ō”–įłľĢÕ∂ňŖĶĹŌ„łŘĹūĻ‹ĺ÷£¨ĶęŌ„łŘĹūĻ‹ĺ÷Ķń◊Ų∑® «∆’Īť»√ŅÕĽßļÕ“Ý––◊‘ľļ–≠…ŐĹ‚ĺŲ°£

°°°°°įĺÕň„»•∆ūňŖ“≤ļ‹ņßń—£¨ńŅ«įĹŲ”–łŲĪūįłņż §ňŖ°£°Ī¬ņ÷弙ňĶ£¨ńŕĶōÕ∂◊ ’ŖĹ‚ĺŲő Ő‚Ķń∑Ĺ∑®”–»ż÷÷°£“Ľ «ĪĽ“Ý––∆ūňŖŅ…—°‘Ů≤Ľ”¶ňŖ£¨“Úő™‘ŕńŕĶō√Ľ”–∆šňŻ◊ ≤ķĶ÷—ļ£¨»ÁĻŻŅÕĽß≤Ľ”¶ňŖ≤ĽĽĻ«ģ“Ý––“≤√Ľ”–Őę∂ŗįž∑®°£∂Ģ «»•łś“Ý––£¨Ķ꼮∑—ĺřīů §ňŖŌ£ÕŻ√ž√£°£»ż «Õ®ĻżŌ„łŘ√ĹŐŚłÝŌķ ŘĽķĻĻ—ĻѶ£¨’“»żňńłŲ ‹ļ¶»ň“Ľ∆ūŅ™–¬őŇ∑Ę≤ľĽŠ°£

°°°°»Ľ∂Ý£¨Ō÷‘ŕļ‹∂ŗńŕĶōÕ∂ňŖ’Ŗĺý≤Ľ‘ł¬∂√ś°£°į“Úő™ő“√« «°ģłĽ»ň°Į£¨ňý“‘ĪĽňĶ «ĽÓł√£¨ «őř÷™ļÕŐįņ∑£¨∑ī∂Ý ‹≤ĽĶĹĪ£Ľ§°£°ĪľłőĽÕ∂◊ ’ŖňĶ£¨ňŻ√«ŌŽ≤ĽÕ®Ķń «£¨◊‘ľļĶń«ģ“≤ « ģľłńÍ∑‹∂∑“Ľ∑÷∑÷‘‹Ō¬ņīĶń—™ļĻ«ģ£¨Ō÷‘ŕ∑÷őń≤Ľ £‘Á“—≥…ő™»ű ∆»ļŐŚ£¨»īĶ√≤ĽĶĹ»őļőįÔ÷ķļÕ廾√°£

°°°°Ĺū»ŕľŗĻ‹ŐŚ÷∆÷ĶĶ√∑īňľ

°°°°‘ŕĹūŃŃňŻ√«ňńī¶Īľ≤®ő¨»®Ķń ĪļÚ£¨—ß’ŖŅīĶĹĶńő Ő‚łŁő™—Ō÷ō°£

°°°°°į√Ů”™∆ů“Ķľ“√«ĪĽ…ŌŃň—™Ń‹Ń‹“ĽŅő£¨”¶ł√”–łŁ∂ŗĶń»ňĺĮ–—°£°ĪĽ∆√ų»Ōő™£¨’‚īőĪ©¬∂≥ŲņīĶń∂‘ńŕĶō∆ů“Ķľ“≤∆łĽĶń—™Ōī£¨”¶ł√“ż∆ū’ĢłģĶń÷ō ”£¨’‚≤Ľ «ľÚĶ•Ķń°į šīÚ”ģ“™°ĪĶńłŲįł£¨ Ķľ …Ō…śľįĶĹ÷–ĻķĶńĹū»ŕő»∂®ļÕĺ≠ľ√į≤»ę°£

°°°°ĺ≠Ļżľł ģńÍ∑‹∂∑£¨ńŕĶōļ‹∂ŗ√Ů”™∆ů“Ķľ“ĽżņŘŃňīůŃŅ◊ Īĺ°£»Ľ∂Ý£¨’‚–©√Ůľš”ő◊ “ÚÕ∂◊ «ĢĶņĶńľę∆šō—∑¶£¨≥§∆ŕ“‘ņī÷Ľń‹‘କ –”ŽĻ… –÷ģľš”ő◊Ŗ°£ ‹÷ūņŻĪĺń‹Ķń«ż∂Į£¨ňŻ√«ŌÚŌ„łŘ”Ņ»•£¨ĹŠĻŻļ√≤Ľ»›“◊īī‘žĶń≤∆łĽ£¨ĺÕ‘ŕ“ĽŃĹńÍľšĪĽĻķľ Õ∂––¬”∂ŠŃň°£Ľ∆√ųňĶ£¨’‚–©«ģ»ÁĻŻ√Ľ”–ĪĽ—™Ōī£¨ «Ņ…“‘Ľ®‘ŕĻķńŕīŔĹÝĺ≠ľ√‘Ų≥§Ķń°£√Ņ‘◊ĶŰ“ĽłŲľł«ßÕÚ£¨ĺÕ”–“ĽłŲĻęňĺŇŅŌ¬Ńň£¨‘◊ĶŰĶńĪŪ√ś…ŌŅī «ňŻ√«ĶńłŲ»ň≤∆łĽ£¨ Ķľ …Ō‘◊ĶŰŃňĺÕ“ĶĽķĽŠ£¨‘◊ĶŰŃň÷–ĻķĶńĺ≠ľ√ļÕĻķľ“Ķńňį ’°£

°°°°‘ŕņĶĹ®∆Ĺ«© ūĶń÷ŕ∂ŗ”ĘőńőńľĢ÷–£¨ňŻ∑ĘŌ÷“Ľ∑›”√ņī÷§√ų◊‘ľļĻķľģ…Ū∑›ĶńőńľĢ°£ļůņī≤Ň÷™Ķņ£¨«© ū’‚∑›őńľĢĶń’ś ĶńŅĶń «ő™Ńň»∑»ŌÕ∂◊ ’Ŗ≤Ľ «√ņĻķĻķľģ°£“Úő™£¨√ņĻķ”–√ų»∑∑®¬…Ļś∂®£¨ĹŻ÷ĻŌķ Ř’‚÷÷īÝ”–∂‘∂ń–‘÷ ĶńĹū»ŕ—‹…ķ∆∑°£

°°°°¬ņ÷弙ĹęAccumulatorĪ»”ų≥…°į◊®√ҳݗ«÷ř”»∆š «÷–Ļķ»ň…Ťľ∆ĶńĹū»ŕ—Ľ∆¨°Ī°£Ľ∆√ų»Ōő™£¨’‚łŲĪ»”ųļ‹Őý«–£¨—Ľ∆¨”…Ň∑√ņ»ň∑Ę√ų£¨Ķę≤Ľ‘ –Ū‘ŕ◊‘ľļĶńĻķÕŃ…Ō≥Ų Ř°£Ķę—Ľ∆¨ «»√»ň¬ż¬ż…ŌŮę£¨∂ÝAccumulatorĶńŌķ ŘĽĻīÝ”–«ŅĶŃ–‘Ķń¬”∂Š°£

°°°°Ľ∆√ų»Ōő™£¨ő™ŃňŅžňŔ∑Ę’ĻĹū»ŕ“Ķ£¨Ō„łŘĶ»—«÷řĶō«ÝĹū»ŕ –≥°ľŗĻ‹Ī»Ň∑√ņłŁŅŪň…£¨Ō£ÕŻÕ®Ļż’‚÷÷∑Ĺ∑®ņīőŁ“żłŁ∂ŗĶńĹū»ŕĽķĻĻ°£ĹŠĻŻ»√Ō„łŘļÕńŕĶōĶń∆’Õ®√Ů÷ŕł∂≥ŲŃň≤“÷ōīķľŘ£¨łÝĻķľ Õ∂––ŐŠĻ©Ńň“ĽłŲļŌ∑®ļŌņŪŌīĹŔňŻ√«≤∆łĽĶńĽķĽŠ°£Ĺū»ŕľŗĻ‹≤Ņ√Ň”¶∂‘īň…ÓŅŐ∑īňľ°£

°°°°ĺ›°∂÷–Ļķ÷§»ĮĪ®°∑