бббб╥╗╟╨╢╝╘┌╟щ└э╓о╓╨гм╚┤╙╓╘┌╘д┴╧╓о═тбг

бббб6╘┬8╚╒гм╓╨╣·╞╜░▓╙ы╔ю╖в╒╣A╦л╦л═г┼╞бг░┤║ґ╒▀╡─╣л╕цгм╥╗╫┌╓╪┤ґ╩┬╧ю╒¤╘┌│я╗о╓о╓╨бг

бббб╫╘┤╦гм╚¤╘╪б░ч│╬┼б▒бв╝╕╢╚╟╫╩ш╓о║ґгм╓╨╣·╞╜░▓╙н╚в═м│╟╔ю╖в╒╣╡─б░╩▒╝ф┤░┐┌б▒╓╒╙┌┤Ґ┐кбг▒╛┤╬▓в╣║╡─┬╖╧▀═╝║▄┐╔─▄╩╟г║╓╨╣·╞╜░▓╝п═┼╩╫╧╚╥╘╧╓╜Ё╚╧╣║╔ю╖в╒╣╢и╧Ґ╘І╖в╡─╨┬╣╔гм╘┘╜╙┼╠╔ю╖в╒╣╧╓╡┌╥╗┤ґ╣╔╢л╨┬╟┼═╢╫╩╦ї│╓╚л▓┐╣╔╖▌гм╜Ї╢Ї╙ы╞╜░▓╥Ї╨╨╜Ї╨╨╚л├ц╒√║╧гм╫ю╓╒╩╡╧╓╞фб░╜Ё╚┌┐╪╣╔б▒╣л╦╛╘╕╛░бг

бббб═и╣¤▒╛┤╬╜╗╥╫гм╥╤╜л╥Ї╨╨╓├╙┌╙ы┤л═│▒г╧╒═м╡╚╓╪╥к╬╗╓├╡─╓╨╣·╞╜░▓гм╜л╗ё╡├╥╗╒┼╛▀╙╨╚л╣·╙░╧ь┴ж╡─╥Ї╨╨┼╞╒╒бв═Ї┬ч║═┐═╗з╫╩╘┤г╗╢Ї╢р─ъ▒е│вб░╫╩▒╛╜Ё╓о┐╩б▒╡─╔ю╖в╒╣гм╥▓╜л═и╣¤╘І╖в╝╞╗о╜л╞ф╫╩▒╛│ф╫у┬╩╠с╔¤╓┴10%╥╘╔╧бг

бббб╫█║╧б╢╔╧║г╓д╚п▒иб╖б╢21╩└╝═╛н╝├▒и╡└б╖б╢╓д╚п╩▒▒иб╖б╢├┐╚╒╛н╝├╨┬╬┼б╖▒и╡└

бббб╓╨╣·╞╜░▓

бббб┴╡╔╧

бббб╔ю╖в╒╣

бббббІ┴┤╜╙

бббб═г┼╞╟░

бббб╞╜░▓╔ю╖в╒╣┤ґ╒╟

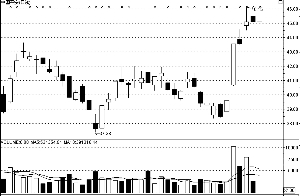

бббб╓╨╣·╞╜░▓ги601318гй

бббб═г┼╞╟░гм╔ю╖в╒╣║═╞╜░▓╣╔╝█╜┌╜┌┼╩╔¤гм╦╞║є╘д╩╛┴╦╗с╙╨└√║├│І╧╓бг╞╜░▓╘┌6╘┬1╚╒╥╘╒╟═г░х╩╒┼╠гм╞ф║ґ╝╕╠ь╣╔╝█╝╠╨Ї╔╧╤яг╗6╘┬3╚╒гм╔ю╖в╒╣╣╔╝█╔╧╒╟8%гм╡┌╢■╠ьгм╣╔╝█╥╗╢╚┼╩╔¤╡╜20.88╘кбг

бббб╔ю╖в╒╣

бббб╟░╩о┤ґ┴і═и╣╔╢л

бббб(╜╪╓┴2009─ъ3╘┬31╚╒)

бббб╣╔╢л├√│╞ ╒╝┴і═и╣╔(%)

ббббNEWBRIDGE ASIA 7.31

бббб╞╜░▓╚╦╩┘▒г╧╒╣╔╖▌ 5.06

бббб╔ю█┌╓╨╡ч═╢╫╩╣╔╖▌ 3.14

бббб╚┌═и╨┬└╢│я╗ї╜Ё 2.51

бббб║г═и╓д╚п 1.66

бббб▓й╩▒╛л╤б╗ї╜Ё 1.62

бббб─╧╖╜╝и╙┼│╔│д╗ї╜Ё 1.15

бббб│д╩в═м╡┬╘І│д╗ї╜Ё 1.14

бббб╕╗╣·╠ь╚Ё╛л╤б╗ї╜Ё 1.11

бббб╚┌═и╔ю╓д100╓╕╩¤╗ї╜Ё 1.01

бббббІ╡і▓щ

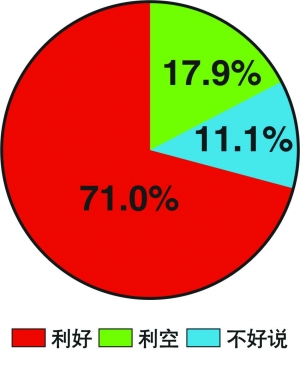

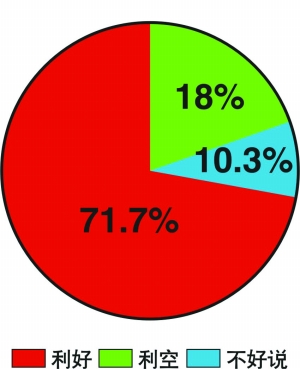

бббб╝┘╚чб░╓╨╣·╞╜░▓╩╒╣║╔ю╖в╒╣б▒гм─у╚╧╬к╢╘╓╨╣·╞╜░▓╙░╧ь╚ч║╬г┐

бббб╢╘╔ю╖в╒╣╙░╧ь╚ч║╬г┐

бббб╜╪╓┴╫Ґ╚╒21╩▒35╖╓гм╣▓╙╨17763╚╦▓╬╝╙ ╨┬└╦

бббб═ї╩┬

бббб╚¤─ъ▓╗┴╦╟щ

бббб╓╨╣·╞╜░▓╢╘╔ю╖в╒╣┐╪╣╔╚и╡─б░ъщъьб▒гм╘ч╘┌2006─ъ▒у╧╘┬╢╬▐╥┼бг

бббб╥╗╬╗╞╜░▓╕▀╣▄╗╪╥фгм╡▒╩▒╦л╖╜╠╕┼╨╖╟│г╔ю╚ыгм└ы│╔╜╗╜І╩╟╥╗▓╜╓о╥гбг╢╘╙┌╓╨╣·╞╜░▓╒т╝╥╘╕╛░╬кб░▒г╧╒бв╥Ї╨╨бв═╢╫╩б▒╚¤╫у╢ж┴в╡─╜Ё╚┌┐╪╣╔╣л╦╛╢Ї╤╘гм╥╗╒┼╚л╣·╨╘╥Ї╨╨┼╞╒╒─╦╩╟╞ф═ъ│╔╫ю╓╒╩╣├№╡─▒╪▒╕╓о╬ябг

бббб╡л╘┌2006─ъ9╘┬┐к╞Є╡─╠╕┼╨╓╨гм╞╜░▓╫ю╓╒╛▄╛Ї┴╦╨┬╟┼┼╫│І╡─б░┴╜▒╢╥ч╝█б▒╩╒╣║╠є╝■гм╙ы╔ю╖в╒╣┐╪╣╔╚и╩з╓о╜╗▒█бг┤╦║ґ╡─2006─ъ11╘┬гм╛н╓╨╣·╥Ї╝р╗с╒¤╩╜┼·╫╝гм╓╨╣·╞╜░▓╝п═┼╗ё╡├╔ю█┌╩╨╔╠╥╡╥Ї╨╨89.36%╡─╣╔╖▌гм│╔╬к╕├╨╨╫ю┤ґ╣╔╢лбг▓в╥╘┤╦╬к╗ї┤б╒√║╧╘н╞╜░▓╥Ї╨╨┼╞╒╒гм╨╬│╔─┐╟░┐ч╟Ї╙Ґ╛н╙к╡─╣╔╖▌╓╞╔╠╥╡╥Ї╨╨бкбк╞╜░▓╥Ї╨╨бг

бббб╢Ї╔ю╖в╒╣╡─╡┌╥╗┤ґ╣╔╢л╨┬╟┼═╢╫╩гм╥▓╓╗╡├╝╠╨Ї┬─╨╨╣╔╢л╓░╘Ёгм╘┌2007─ъ12╘┬╝░2008─ъ6╘┬═╢╚ы10.02╥┌╘кгм╧╚║ґ▓╬╙ы╔ю╖в╒╣╚╧╣╔╚и╓д╨╨╚игм╩╣╡├╞ф╘┌╔ю╖в╒╣╓╨└█╝╞═╢╚ы╡─╒ц╜Ё░╫╥Ї┤я╡╜22.36╥┌╘кбг

бббб╡л╚¤─ъ╝фгм╫і╬к▓╞╬ё═╢╫╩╒▀╡─╨┬╟┼═╢╫╩╩╝╓╒╘┌╤░╟ґ═╦│І╓о┬╖гм░┤╨┬╟┼╖╜┼╔│І╡─╔ю╖в╒╣╢н╩┬│д┼ж┬№╡─╦╡╖игмб░╨┬╟┼╫і╬к╥╗╝╥╦╜─╝╗ї╜Ё│┘╘ч╥к═╦│І╔ю╖в╒╣б▒б░╔ю╖в╒╣╓╡╡├═т╜ч═╢╫╩▓в╗╢╙н═т╜ч═╢╫╩б▒бг

бббб╓╨╣·╞╜░▓┤╦┤╬╩╒╣║гм╞ф╩╡╥▓▓в╖╟║┴╬▐╢╦─▀бг╘┌╢■╝╢╩╨│б╔╧гм2008─ъ╢■╝╛╢╚╞╜░▓╚╦╩┘═и╣¤╞ф┤л═│╩┘╧╒▓·╞╖╡─▒г╧╒╫╩╜Ёгм┤ґ╛┘╣║╚ы╔ю╖в╒╣4.57%┴і═и╣╔(1.09╥┌╣╔)бг╡▒╩▒▒у▒╗╩╨│б╚╧╬к╩╟╞╜░▓╡─╒╜┬╘╓о╛┘бг

бббб═и╣¤╢■╝╢╩╨│б╡─╣║┬Ґгм╓╨╣·╞╜░▓╧╓╘┌╥╤╛н│╔╬к╔ю╖в╒╣╡─╡┌╢■┤ґ╣╔╢лбг╫і╬к▓╞╬ё═╢╫╩╒▀гм╞╜░▓╢╘╙┌║ґ╒▀╡─┼ф╓├▒╚└¤гм╞╜░▓╚╦╩┘╓┴╜ё╬м│╓╫┼5%╕╜╜№╡─╬╚╢и▓▀┬╘гм▓в╘Ї╘┌2008─ъ╡╫┤я╡╜╫ю╕▀(4.86%гм1.51╥┌╣╔)гм╫ю╨┬╡─2009─ъ╥╗╝╛▒и╡─╩¤╛▌╩╟4.54%(1.41╥┌╣╔)бг

бббб▓┬▓т

бббб╗Ґ╖╓╚¤▓╜╫▀

бббб╓╨╣·╞╜░▓═ъ│╔╢╘╔ю╖в╒╣╡─╩╒╣║╗Ґ╖╓╚¤▓╜╫▀бг

бббб╡┌╥╗▓╜гм╔ю╖в╒╣╜л╩╫╧╚╧Ґ╓╨╣·╞╜░▓╢и╧Ґ╘І╖в╘╝5╥┌╣╔гм╘┌╘І╖в═ъ│╔║ґгм╔ю╖в╒╣╡─╫▄╣╔▒╛╜л└й╓┴36╥┌╣╔гм╘І╖в╝█╕ё╘╝╘┌22╘к/╣╔╫ґ╙╥бг╘┌═╢╨╨╚╦╩┐┐┤└┤гм╢╘╙┌─▄─├╡╜╧р╢╘┐╪╣╔╚и╡─╓╨╣·╞╜░▓╢Ї╤╘гм╒т╕І╘І╖в╝█╕ё╧р╢╘║╧└эбг

бббб╡┌╢■▓╜гм┤¤╔ю╖в╒╣─┐╟░╡─╡┌╥╗┤ґ╣╔╢л├└╣·╨┬╟┼║ґ─ъ6╘┬╫ю║ґ╥╗▓и╜т╜√╞┌╜с╩Ї║ґгм╓╨╣·╞╜░▓╚л├ц╜╙╩╓╞ф╦ї│╓╘╝16.7%╡─╔ю╖в╒╣╣╔╚ибг╝╙╔╧╓╨╣·╞╜░▓╥╤│╓╙╨╡─╘╝1.41╥┌╣╔╔ю╖в╒╣╣╔╚игм╓╨╣·╞╜░▓╜л║╧╝╞│╓╙╨╘╝10╥┌╣╔╔ю╖в╒╣╣╔╚игм╘╝╒╝║ґ╒▀╫▄╣╔▒╛╡─30%╫ґ╙╥гм┤я╡╜╧р╢╘┐╪╣╔бг

бббб╡┌╚¤▓╜╒╜┬╘гм╘┌╩╩╡▒╩▒╗·╜л╞╜░▓╥Ї╨╨╫╩▓·╫в╚ы╔ю╖в╒╣гм╥╘┤я╡╜╢╘╔ю╖в╒╣╡─╛Ї╢╘┐╪╣╔бг

ббббб░╞╜░▓╙ы╨┬╟┼╡─╜╗╥╫гм║▄┐╔─▄╩╟╥╗┤╬╨╘═ъ│╔б▒гм╥╗╬╗╜╙╜№╜╗╥╫╡─═╢╨╨╜ч╚╦╩┐╕ц╦▀╝╟╒▀бг░┤╦√╡─╦╡╖игм╞╜░▓╩╟┤╬╜╙┼╠╡─гм▓╗╜І╜І╙╨╨┬╟┼░ы╕І╘┬║ґ╗ё╡├┴і═и╡─2.04╥┌╣╔гм╗╣░№└и─┐╟░╚╘╘┌╦Ї╢и╡─3.16╥┌╣╔гмб░▓·╚и╜╗╥╫╦ї╩╟╕І▓╗┤э╡─═╛╛╢бгб▒

бббб░┤╬Є╚╒╨┬╟┼╫╩▒╛╙ы╔ю╖в╒╣┴в╧┬╡─╨н╥щгм6╘┬20╚╒─╦╩╟╨┬╟┼╩╫┼·╚╧╣║╣╔╖▌╡─╜╙╜№╩▒╡убг╘┌2006─ъ╡─╠╕┼╨╓╨гм╨┬╟┼╜╙╩▄┴╦╚¤─ъ╒╜┬╘│╓╣╔╦Ї╢и═т╝╙╥╗─ъ╫╘╘╕▓╗╔╧╩╨╜╗╥╫╫к╚├╡─╠є╝■гм╒т╥т╬╢╫┼╘┌20╚╒╝░╓о║ґ2─ъ╡─╕├╩▒╡угм╨┬╟┼╜л╕і╙╨1.04╥┌╣╔бв1.04╥┌╣╔║═1.39╥┌╣╔╗ё╡├┴і═иги┼╔╦═╫к╘І╟░╣╔╩¤гйбг┐╝┬╟╡╜╒т╨й╣╔╖▌╘┌╔ю╖в╒╣╜№─ъ╓╨┼╔╦═╫к╘І╥Ґ╦╪гм▓в╝╙╔╧╨┬╟┼╢╘╔ю╖в╒╣╚╧╣║╚и╓д╡─╨╨╚и▓┐╖╓гм6╘┬20╚╒╓о║ґгм╨┬╟┼╩╓╓╨╩╡╝╩┐╔┴і═и╡─│я┬ы┤я╡╜┴╦2.04╥┌╣╔бг

ббббб░┤╙─│╓╓╥т╥х╔╧╜▓гм╨┬╟┼╝╠╨Ї│╓╙╨╦Ї╢и╣╔╖▌гм┤╙╜╗╥╫╝█╕ё╔╧└┤╦╡┐╔─▄╩╟╙╨└√╡─бг╡л─┐╟░╞ф─╕╣л╦╛TPL╡─╧╓╜Ё└з╛│╚┤┐╔─▄╬▐╖и╚├╦№╡╚─╟├┤╛├бгб▒╕├╚╦╩┐▒э╩╛бг

бббб╚ч╣√╓╨╣·╞╜░▓▓╔╚бб░╨н╥щ╫к╚├+╢и╧Ґ╘І╖вб▒╡─╖╜╩╜╩╒╣║╔ю╖в╒╣гм╫╩╜Ё┤╙║╬┤ж└┤─╪г┐╜╙╜№╓╨╣·╞╜░▓╣▄└э▓у╡─╚╦╩┐▒э╩╛г║б░╙├╧╓╘┌┴і╨╨╡─╗░╦╡гм─┐╟░╓╨╣·╞╜░▓▓╗▓ю╟обгб▒╓╨╣·╞╜░▓2008─ъ─ъ▒и╧╘╩╛гм╕├╣л╦╛─ъ─й╧╓╜Ё╝░╧╓╜Ё╡╚╝█╬я╙р╢ю┤я645╥┌╘кгм╢Ї╩¤╛▌╧╘╩╛гм╨┬╟┼│╓╙╨5.24╥┌╣╔╔ю╖в╒╣бкбк╡▒╟░╩╨╓╡╘╝100╥┌╘кбг

бббб╘┌6╘┬3╚╒╡─╓╨╣·╞╜░▓╣╔╢л┤ґ╗с╔╧гм╓╨╣·╞╜░▓╢н╩┬│д╝ц╩╫╧п╓┤╨╨╣┘┬э├і╒▄╗╪┤Ё╣╔╢л╠с╬╩╩▒╓╕│Ігм╕├╣л╦╛─┐╟░╫╩╜Ё│ф╘ггм╞ь╧┬╫╙╣л╦╛╡─╫╩▒╛╜Ё╘╢│м╣¤╝р╣▄▓у╡─╥к╟ґгм╕├╣л╦╛┐╔╥╘┬·╫у╬┤└┤╫╙╣л╦╛▓╣│ф╫╩▒╛╜Ё╡─╥к╟ґгм╥Ґ┤╦гм─┐╟░├╗╙╨╘┘╚┌╫╩╡─╝╞╗обг

бббб╒╣═√

бббб╦л╙о─╦╓┴╚¤╙о

бббб▓╗╔┘╖╓╬І╩ж▒э╩╛гм╚Є─▄┤я│╔╜╗╥╫┐╔─▄╩╟╔ю╖в╒╣║═╓╨╣·╞╜░▓╡─╦л╙огм─╦╓┴░№└и╨┬╟┼╡─б░╚¤╙об▒бг

бббб╬і─╧╓д╚п╖╓╬І╩ж╕╢┴в┤║│╞гм╢╘╞╜░▓└┤╜▓гм╩╒╣║╔ю╖в╒╣гм╞ф╫█║╧╗п╛н╙к▓╜╖е┬є│І╩╡╝╩╨╘╥╗▓╜гм╥Ї╨╨╥╡╬ё┐╔╤╕╦┘╡╜╥╗╕І╜╫╢╬бг╢Ї╢╘╔ю╖в╒╣└┤╦╡гм╚ч╣√│д╞┌╒╥▓╗╡╜╩╡┴ж╨█║ё╡─┬Ґ╝╥гм╢╘╖в╒╣▓╗└√гм╣ц─г└й╒┼бв╣╠╢и═╢╫╩└й┤ґ╢╝╗с╙І╡╜╒╧░нбг╞╜░▓╩╒╣║╩╟╥╗╕І║▄║├╡─╗·╙Ігм╞╜░▓╚Є╥к└й┤ґ╥Ї╨╨╥╡╬ёгм╗╣╗с╜Ї╨╨┤ґ╣ц─г└й╒┼бг╢╘╔ю╖в╒╣║═╞╜░▓└┤╜▓╦у╩╟╦л╙огм╢╘╨┬╟┼└┤╦╡╥▓╩╟╥╗╕І╧р╡▒▓╗┤э╡─╜с╣√бг

бббб╢л╖╜╓д╚п╖╓╬І╩ж═є╨бю╕╥▓▒э╩╛гм╚Є╩╟─▄┤я│╔╜╗╥╫гм╢╘╞╜░▓└┤╦╡гм╛▀╙╨╓╪┤ґ╡─╒╜┬╘╥т╥хбг╞╜░▓╡─╒╜┬╘╩╟▒г╧╒бв╥Ї╨╨║═╫╩▓·╣▄└эгм╥Ї╨╨╧р╢╘▒╚╜╧▒б╚єгм╒¤║├┐╔╥╘═и╣¤╩╒╣║╠с╔¤╥Ї╨╨╡─╥╡╬ё╣ц─гбг╫▄╡─└┤╦╡╩╟╢р╙о╕ё╛╓бг

бббб─╟├┤╒т▒╩╜╗╥╫╟░╛░╗с▓╗╗с╥╗╖л╖ч╦│─╪г┐

бббб╚ч╣√╓╨╣·╞╜░▓─▄╥╗┤╬╨╘╦│└√╜╙╩╓╨┬╟┼╫╩▒╛╚л▓┐╡─╔ю╖в╒╣╣╔╚игм╘┌╔ю╖в╒╣╕▀╢╚╖╓╔в╡─╣╔╚и╜с╣╣╓╨╥╤╙╡╙╨╛Ї╢╘╗░╙я╚ибг░┤╔ю╖в╒╣2009─ъ╥╗╝╛▒игм│¤╨┬╟┼╥╘═т╡─╬и╥╗╔╧░ё╖и╚╦╣╔╢л╔ю█┌╓╨╡ч═╢╫╩гм╞ф│╓╣╔╒╝╫▄╣╔▒╛╡─▒╚└¤╜І╬к2.81%бг

бббб┤╦═тгм╫█║╧╕і╗ї╜Ё╜№3─ъ╢и╞┌▒и╕ц╖╓╬Ігм╔ю╖в╒╣╜№─ъ└┤╡─╫ю┤ґ│╓╙╨╚║╠х╥╗╓▒╩╟╗ї╜Ёгм╫╘2007─ъ╢■╝╛╢╚┐к╩╝гм╗ї╜Ё╢╘╞ф┴і═и╣╔└█╝╞│╓╙╨╡─▒╚└¤╥╗╓▒╘┌30%╫ґ╙╥бгб░╫і╬к╗ї╜Ё╫ю┤ґ╡─┐═╗з╓о╥╗гм╘┌╣╔╢л┤ґ╗с╡─═╢╞▒╓╨гм╗ї╜Ё╛н└э╢╘╙┌╞╜░▓╡─╠м╢╚╫╘╚╗╗с╙╨╦ї┐╝┬╟бгб▒╔╧║г─│╚п╔╠╖╓╬І╩ж╦╡бг

бббб╡л╚ч╥к═ъ│╔▒╛┤╬╜╗╥╫гм╗╣╥к╗ё╡├╓╨╣·╓д╝р╗сбв╥Ї╝р╗с╝░▒г╝р╗с╡╚╧р╣╪╝р╣▄╗·╣╣╡─┼·╫╝бг

бббббІ╨┬╬┼╖╓╬І

бббб╞╜░▓╘╡║╬б░╓╙╟щб▒╔ю╖в╒╣

бббб╘┌╙ы╓╨║г╙═бв╓╨╥╞╢пбв╣·┐к╨╨╡╚╢р╕І▓╗═м╨╨╥╡б░┤ґІїб▒┤л│Іб░ч│╬┼б▒║ґгм╔ю╖в╒╣╓╒╙┌╙╨═√б░╟щ╢иб▒═м│╟╨╓╡▄╓╨╣·╞╜░▓бг

бббб╢Ї╣╪╙┌╓╨╣·╞╜░▓╥к╜╙╩╓╨┬╟┼╩╓╓╨╔ю╖в╒╣╣╔╚и╡─┤л╬┼гм┴╜─ъ└┤╥╗╓▒├╗╙╨═г╓╣╣¤бг2004─ъ5╘┬гм╨┬╟┼╥╘3.549╘к/╣╔╩╒╣║╔ю╖в╒╣3.48╥┌╣╔╣╔╚ибг╙╨═╢╨╨╚╦╩┐▒э╩╛гм╛н╣¤╚и╓д╨╨╚ибв10╦═3╣╔║ґгм╨┬╟┼─┐╟░│╓╙╨╔ю╖в╒╣╣╔╚и╡─│╔▒╛╝█╘┌4.28╘к/╣╔╫ґ╙╥бг6╘┬5╚╒гм╔ю╖в╒╣╩╒┼╠╝█╬к20╘к/╣╔гм╨┬╟┼╗ё└√╜╧╖сбг

бббб╫╩▒╛│ф╫у┬╩╥╗╓▒╩╟└з╚┼╔ю╖в╒╣╡─╥╗╕І╬╩╠тбг╜№─ъ└┤гм╔ю╖в╒╣╥╤╛н═и╣¤└√╚ґ┴Є┤цбв╚╧╣╔╚и╓д╨╨╚ибв╖в╨╨┤╬╝╢╒о╚п╡╚╖╜╩╜│╓╨Ї▓╣│ф║╦╨─║═╕╜╩Є╫╩▒╛бг╔ю╖в╒╣╜ё─ъ╥╗╝╛▒и╧╘╩╛гм╜╪╓┴2009─ъ3╘┬31╚╒гм╞ф║╦╨─╫╩▒╛│ф╫у┬╩║═╫╩▒╛│ф╫у┬╩╖╓▒Ё╬к5.23%║═8.53%бг6╘┬1╚╒гм╞ф╘┌╥Ї╨╨╝ф╒о╚п╩╨│б╣л┐к╖в╨╨15╥┌╘к15─ъ╞┌╗ь║╧╫╩▒╛╒огм═и╣¤│я╝п╕╜╩Є╫╩▒╛гм╠с╔¤╕├╨╨╫╩▒╛│ф╫у┬╩50╕І╗ї╡убг

бббб╔ю╖в╒╣╘Ї╘┌2009─ъ╥╗╝╛╢╚╥╡╝и▒и╕ц╓╨╣л┐к┼√┬╢гм╜л═╞╨╨╥╗╧╡┴╨╫╩▒╛▓╣│ф╝╞╗огм╘┌2009─ъ╜л╫╩▒╛│ф╫у┬╩╓Ё▓╜╠с╔¤╓┴10%бг╫╘╚╗╥▓▓╗┼┼│¤╘І╖в╥╗╩┬бг

бббб╔ю╖в╒╣╘Ї╙┌2007─ъ11╘┬╙ы▒ж╕╓╝п═┼╟й╩Ё╣╔╖▌╚╧╣║╨н╥щгм─т╥╘╖╟╣л┐к╖в╨╨╖╜╩╜╧Ґ▒ж╕╓╝п═┼╢и╧Ґ╘І╖в1.2╥┌╣╔╣╔╖▌╙├╙┌▓╣│ф╫╩▒╛╜Ёбг╚╗╢Ї┤╦║ґ╔╧╓д╫█╓╕┤╙6124.04╡у╡─╕▀╬╗╥╗┬╖╧┬╡Їгм╔ю╖в╒╣╣╔╝█┤ґ╖ї╦є╦о50%╥╘╔╧бг╙╔╙┌╘І╖в╝█╕ё╬╩╠тгм2008─ъ9╘┬гм╔ю╖в╒╣╙ы▒ж╕╓╝п═┼╣л╕ц╙╤║├б░╖╓╩╓б▒гм▒ж╕╓╚ы╣╔╔ю╖в╒╣╓╒╕ц╩з░▄бг╥╡─┌╚╦╩┐╖╓╬І│╞гм┤╙╔ю╖в╒╣─┐╟░╡─╣╔╝█╥╘╝░╩╨│б╫▀╩╞└┤╖╓╬Ігм╓╨╣·╞╜░▓┤╦╩▒▓╬╙ы╔ю╖в╒╣╘І╖вгм▓╗╩з╬к╥╗╕І║├╩▒╗·бг

бббб╞╜░▓╚ч║╬╩╡╧╓б░╫І┤ґ╥Ї╨╨б▒╓о├╬

бббб╓╨╨┼╓д╚п═╢╨╨▓┐╕▀╝╢╛н└э╤ю╤ґ╖╓╬І▒э╩╛гм╓╨╣·╞╜░▓╞ь╧┬╥╤╛Ї╢╘┐╪╣╔╔ю█┌╞╜░▓╥Ї╨╨ги╧╓╕№├√╬к╞╜░▓╥Ї╨╨гйгм╚ч╣√╞ф╢╘╔ю╖в╒╣│╓╣╔▒╚└¤┤я╡╜20%╥╘╔╧гм╝┤┐╔┐┤╫і╔ю█┌╞╜░▓╥Ї╨╨╙ы╔ю╖в╒╣╓і╙к╥╡╬ё╧р╗е╙░╧ьбг╕ї╛▌╧р╣╪╣ц╢игм╚ч╣√╓╨╣·╞╜░▓╢╘╔ю╖в╒╣│╓╣╔┤я╡╜30%╥╘╔╧гм╔ю╖в╒╣╙ы╔ю█┌╞╜░▓╥Ї╨╨╝┤╣╣│╔═м╥╡╛║╒їбг

бббб╤ю╤ґ▒э╩╛гм░┤╒╒╣▀└¤гм╓╨╣·╞╜░▓╥к═╗╞╞╢╘╔ю╖в╒╣30%╡─│╓╣╔╧▀гм▒╪╨ы╢╘╔ю╖в╒╣╣╔╢л╠с│І╥к╘╝гм═ъ│╔╧р╢╘│╓╣╔бг╜ь╩▒гм╔ю╖в╒╣╙ы╔ю█┌╞╜░▓╥Ї╨╨▒╪╨ы╜Ї╨╨╒√║╧╗Ґ╩╟╓╨╣·╞╜░▓═╦│І╞ф╓╨╥╗╝╥бг╩╨│б╚╦╩┐╞╒▒щ╚╧╬кгм╥╘╔ю█┌╞╜░▓╥Ї╨╨╫╩▓·╫в╚ы╔ю╖в╒╣╡─┐╔─▄╨╘╕№┤ґбг

бббб╩┬╩╡╔╧гм╘ч╘┌2007─ъ╓╨╣·╞╜░▓╛═╘Ї╥╘┤╦╩╓╖и│╔╣ж║╧▓в╔ю█┌╩╨╔╠╥╡╥Ї╨╨║═╞╜░▓╥Ї╨╨гм│╔╛═┴╦╜ё╠ь╡─╔ю█┌╞╜░▓╥Ї╨╨бг╢Ї╓╨╣·╞╜░▓╢╘б░╩╒╣║┤ґ╥Ї╨╨б▒╥╗╧Ґ║▄╙╨╨╦╚дгм╕№╣о╣╠┴╦╩╨│б╢╘╓╨╣·╞╜░▓╩╒╣║╔ю╖в╒╣▓в╫ю╓╒╩╡╧╓╢╘║ґ╒▀╛Ї╢╘┐╪╣╔╡─▓┬▓тбг

бббб╧р▒╚╞╜░▓╥Ї╨╨└┤╦╡гм╔ю╖в╒╣╢р─ъ╛н╙к╡─╞╖┼╞║═╕ї╗ї╧╘╚╗╥к╕№╘·╩╡бг╢Ї╓╨╣·╞╜░▓╜ш╩╒╣║╔ю╖в╒╣╥╗╥█гм╜л│╔╣ж╩╡╧╓б░╫І┤ґ╥Ї╨╨б▒╓о├╬гм╥▓╜л┤ґ┤ґ╝╙╦┘╜Ё╚┌╗ь╥╡╡─▓╜╖ебг

бббббІ╧р╣╪╨┬╬┼

бббб╫╩╜Ё╠с╟░▓╝╛╓г┐

бббб╔╧╓▄╓╨╣·╞╜░▓└█╝╞╒╟╖ї╜╙╜№14%гм╕▀╙┌╔ю╖в╒╣╡─12%бг╓╨╣·╞╜░▓╘┌6╘┬1╚╒╗╣╘Ї│І╧╓╒╟═ггм╢Ї╞ф╦√┴╜╓╗▒г╧╒╣╔╘┌╔╧╓▄╓▄╒╟╖ї╛ї▓╗╝░10%бг

бббб╙╨╚п╔╠╤╨╛┐╘▒╚╧╬кгм╓╨╣·╞╜░▓╘┌╔╧╓▄┴м╨Ї╚¤╕І╜╗╥╫╚╒│І╧╓╖┼┴┐гм▓╗┼┼│¤╙╨╫╩╜Ё╠с╟░╜щ╚ы╡─┐╔─▄бг╢Ї╕ї╛▌┤╦╟░├╜╠х▒и╡└гм╙╨╣л─╝╗ї╜Ё╣л╦╛╫▄▓├╗ё╧д┴╦╓╨╣·╞╜░▓╩╒╣║╔ю╖в╒╣╡─╧√╧вбг

бббб╛▌▓│║г╓д╚п═│╝╞гм╓╨╣·╞╜░▓╒╟═г╡▒╚╒гм╫╩╜Ё╛╗┴і╚ы╜Ё╢ю╫ю╕▀гм┤я8.28╥┌╘кбг╔╧╩І╤╨╛┐╘▒╚╧╬кгм┤╙╚ч┤╦╛▐╢ю╫╩╜Ё╛╗┴і╚ы└┤┐┤гм╙ж╕├╩╟╙╨┤ґ╫╩╜Ё╘┌╜щ╚ыгм╡л╥▓▓╗─▄═ъ╚л┼┼│¤╙╬╫╩▓╝╛╓╜Ё╚┌░х┐щ╡─┐╔─▄бг

бббб╩╡╝╩╔╧гм╜№╞┌╥╘└┤гм╜Ё╚┌░х┐щ╒√╠х╫▀╟┐бг╢Ї╒т╞┌╝фгм╓╨╣·╞╜░▓╝░╔ю╖в╒╣╛б╣▄╥▓│І╧╓┴м╨Ї╔╧╒╟гм╡л╧р╢╘╒╟╖ї▓в▓╗┤ґгм▓в╟╥╛ї╘┌═г┼╞╟░╥╗╜╗╥╫╚╒│І╧╓╗╪╡і╫▀╩╞бг┤╙╒т╕І╜╟╢╚└┤┐┤гм╝┤╩╣╙╨╫╩╜Ё┤ґ╛┘┴і╚ыгм╥▓╛Ї┤ґ╢р╩¤╙ж╕├╩╟╗ї╙┌╢╘╜Ё╚┌░х┐щ╒√╠х╨╨╟щ╡─┼╨╢╧гм╩╒╣║╧√╧в▒╗╚╖╚╧╗Ґ╨э╓╗╩╟╕І╟╔║╧бг

бббб╢■╝╛╢╚╓о╟░гм╥╘╗ї╜Ё╬к╩╫╡─╗·╣╣═╢╫╩╒▀╛═╥╗╓▒╘┌╢╘╓╨╣·╞╜░▓╜Ї╨╨╘І│╓бг╜І╥╗╝╛╢╚гм╗ї╜Ё╢╘╞ф╘І│╓╘╝2.37╥┌╣╔бг╥╗╝╛╢╚─йгм╣▓╙╨192╓╗╗ї╜Ё│╓╙╨╓╨╣·╞╜░▓гм│╓╣╔╩╨╓╡╥╘╝░╒╝╗ї╜Ё╛╗╓╡▒╚╓╪╡╚╛ї╛╙╗ї╜Ё╓╪▓╓╣╔╩╫╬╗бг

бббб╔ю╖в╒╣╥▓╘┌╜ё─ъ╥╗╝╛╢╚▒╗╗ї╜Ё╓╪╡у╘І▓╓бг╥╗╝╛╢╚─йгм╔ю╖в╒╣▒╗71╓╗╗ї╜Ё╦ї│╓╙╨гм╢Ї╘┌2008─ъ─йгм╒т╕І╩¤╫╓╜І╬к33╓╗бг╡▒╩▒гм╥╤╛н╙╨╜№╚¤│╔╔ю╖в╒╣╣╔╞▒▒╗╗ї╜Ё╦ї│╓╙╨бг╙ы┤╦═м╩▒гм╓╨╣·╞╜░▓╥▓═и╣¤╞ф┐╪╣╔╫╙╣л╦╛бкбк╓╨╣·╞╜░▓╚╦╩┘▒г╧╒╣╔╖▌╙╨╧▐╣л╦╛╡─═╢╫╩▓·╞╖│╓╙╨┤ґ┴┐╔ю╖в╒╣╣╔╞▒бг