°°°°6‘¬5»’ļ„…ķAHĻ…“ÁľŘ÷ł ż ’”ŕ122.96Ķ„£¨ĹŌ6‘¬1»’łŖ≥Ų‘ľ3Ķ„£¨Ķę «»‘ī¶”ŕ2009ńÍ1‘¬10»’“‘ņīĹŁőŚłŲ‘¬ĶńĶÕőĽ°£

°°°°◊‘2‘¬÷–—ģ“‘ņīHĻ…ĪŪŌ÷√ųŌ‘«Ņ”ŕAĻ…£¨ņ≠∂ĮAHĻ…“ÁľŘ¬ ≤Ľ∂Ō◊ŖĶÕ°£ńŅ«į÷–Ļķ∆Ĺį≤Ķ»4÷ĽĻ…∆ĪAHĻ…ľŘłŮĶĻĻ“°£Ĺō÷Ń◊Ú»’ ’ŇŐ£¨57÷Ľļ¨HĻ…ĶńAĻ…÷–£¨AH“ÁľŘ¬ ≥¨Ļż100%ĶńĻ…∆Ī”–19÷Ľ£¨∆š÷–ST¬Ś≤£ĶńAH“ÁľŘ¬ ◊ÓłŖ£¨īÔ515%£ĽS“«ĽĮ°ĘĪĪ»ňĻ…∑›°ĘńŌĺ©–‹√®Ķ»Ļ…∆ĪĶńAH“ÁľŘ¬ ĺý≥¨Ļż300%°£īňÕ‚£¨ļ£¬›ňģńŗ°Ę÷–Ļķ∆Ĺį≤°Ę÷–Ļķ»ň Ŕ°Ę÷–ĻķŐķĹ®Ķ»6÷ĽĻ…∆ĪĶńAHĻ…ľŘłŮĶĻĻ“£¨∆š÷–÷–Ļķ∆Ĺį≤ľįļ£¬›ňģńŗĶń’ŘľŘ∑ý∂»◊Óīů£¨’ؾج ∑÷Īūő™13.36£•ļÕ14.02£•°£

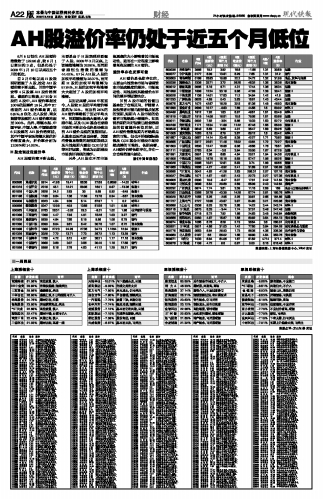

°°°°HĻ…◊Ŗ«Ņņ≠ĶÕ“ÁľŘ¬

°°°°AHĻ…“ÁľŘ¬ ≤Ľ∂Ō◊ŖĶÕ£¨÷ų“™ «”…”ŕHĻ…ĪŪŌ÷√ųŌ‘«Ņ”ŕAĻ…°£2009ńÍ3‘¬“‘ņī£¨…Ō÷§◊Ř÷ł’«∑ýő™32.86%£¨∂ÝÕ¨∆ŕŌ„łŘļ„…ķ÷ł żĶń’«∑ýő™44.42%°£57÷ĽAHĻ…£¨AĻ…Ķńľ”»®∆Ĺĺý’«∑ýő™28.37%£¨∂ÝÕ¨∆ŕHĻ…Ķńľ”»®∆Ĺĺý’«∑ýő™57.64%£¨HĻ…Ķńľ”»®∆Ĺĺý’«∑ýīůīů≥¨ĻżŃňAĻ…Ķńľ”»®∆Ĺĺý’«∑ý°£

°°°°ī”ņķ ∑ņīŅī£¨2006ńÍ≥ű÷ŃĹŮ£¨AĻ…ĹŌHĻ…Ķń∆Ĺĺý“ÁľŘ∑ý∂»‘ľő™32%°£∂ÝĶĪ«į26%ĶńAH“ÁľŘ¬ ¬‘ĶÕ”ŕņķ ∑∆Ĺĺýňģ∆Ĺ°£«į∆ŕĻķľ »»«ģīůŃŅ”Ņ»ŽŌ„łŘ –≥°£¨“‘ľįQDIIĽýĹū‘ŕŌ„łŘ –≥°Ķń≤Ľ∂Ōľ”≤÷“≤–Ū «Ķľ÷¬ĶĪ«įAH“ÁľŘ◊ŖĶÕĶń÷ĪĹ”‘≠“Ú°£ī”ĽýĪĺ√śľįŌŻŌĘ√śņīŅī£¨√ņĻķŌŻ∑—–ŇŌĘ÷ł żĶń≥¨‘§∆ŕĪŪŌ÷“‘ľįńŕĶō∂Ő∆ŕńŕ÷ō∆ŰQDIIľ∆ĽģĶ»ņŻļ√“Úňō£¨Ĺ‘≥…ő™ĹŁ∆ŕłŘĻ… –≥°Ńľļ√ĪŪŌ÷ĶńÕ∆ ÷°£

°°°°ŃŪÕ‚£¨AHĻ…‘ŕ≤ĽÕ¨ –≥°ŃųÕ®ŇŐĶńīů–°”įŌž◊Ň∆š –≥°Ńų∂Į–‘£¨ĹÝ∂Ý‘ŕ“Ľ∂®≥Ő∂»…Ō”įŌž◊Ňń≥–©Ļ…∆ĪĶńAH“ÁľŘ°£

°°°°“ÁľŘ¬ īś‘ŕ∑īĶĮŅ…ń‹

°°°°AH“ÁľŘ «≥§∆ŕīś‘ŕĶń£¨÷ų“™”…ńŕĶō◊ Īĺ –≥°”ŽŌ„łŘ◊ Īĺ –≥°≥… ž∂»Ķń≤Ó“ž°Ę –≥°Ńų∂Į–‘°ĘŃĹĶōĻ…»®∑ÁŌ’“ÁľŘňģ∆ĹľšĶń≤Ó“žĶ»“ÚňōĺŲ∂®°£

°°°°ńŅ«įAĻ… –≥°ĶńĻņ÷Ķ“—ĽýĪĺőĽ”ŕļŌņŪ«Ýľš£¨įťňś◊ŇAĻ…Õ∂◊ ’Ŗ∂‘Ļķńŕĺ≠ľ√ő»≤Ĺłīň’Ķń‘§∆ŕ£¨∂Ő∆ŕńŕAĻ… –≥°ĶńĻņ÷Ķ”–Ņ…ń‹ľŐ–Ý–°∑ýŐŠ…ż°£»ÁĻŻňĶ«į∆ŕĶńņŻļ√“Úňō“—ĺ≠ ĻĶ√łŘĻ…ĶńĻņ÷ĶŐŠ…żĶĹőĽĶńĽį£¨‘ÚAH“ÁľŘ÷ł ż∂Ő∆ŕńŕ”–ľŐ–Ý◊ŖłŖĶńŅ…ń‹°£Ķę“≤≤ĽŇŇ≥żĻķľ »»«ģľįQDIIĽýĹū∂‘łŘĻ… –≥°≥÷–Ý◊∑ŇűĶńŅ…ń‹–‘°£≥§∆ŕņīŅī£¨AH“ÁľŘ»‘Ĺę≥§∆ŕīś‘ŕ£¨≤Ę‘ŕ“Ľ∂®ļŌņŪ∑∂őßńŕ≤®∂Į°£

°°°°ĺ›°∂÷–Ļķ÷§»ĮĪ®°∑