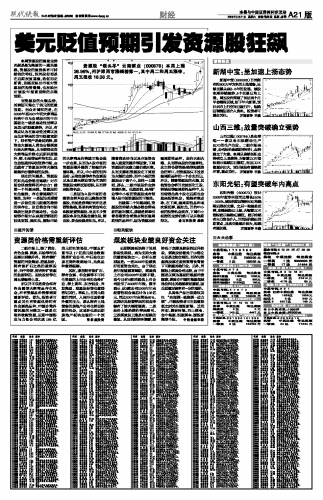

бббб╜№╞┌├║╠┐░х┐щ╓╒╙┌│╩╧╓╜╫╢╬╨╘▒э╧╓гм│╔╬к╓з│╓┤ґ┼╠╡─╓╪╥к░х┐ь╓о╥╗бг╖╓╬І╓і╥к╘н╥Ґ╩╟г║╥╗╩╟2008─ъ╥╡╝и┴╝║├╢Ї╩▄╫╩╜Ё╣╪╫вгм╙╔╙┌╧╓╘┌╩╟─ъ▒и┼√┬╢╕▀╖х╞┌гм├║╠┐└р╔╧╩╨╣л╦╛2008─ъ╥╡╝и▓╗┤эгм╓┴╜ё╥╤╙╨9╝╥▓╔╛Ґ└р╔╧╩╨╣л╦╛╖в▓╝┴╦2008─ъ─ъ▒ибг╩¤╫╓╧╘╩╛,╒т9╝╥╣л╦╛2008─ъ─ъ─й╛н╙к╨╘╧╓╜Ё┴і╫▄╝╞╬к106╥┌╘к,═м▒╚2007─ъ─й╘І│д66%бг╒т▒э├і╞ф╛н╙к┤Ї└┤╡─╧╓╜Ё╛╗╢ю╙╨┴╦╜╧┤ґ╖ї╢╚╠с╕▀бг╢■╩╟╙═╝█╔╧╒╟╕Ї├║╝█┤Ї└┤╟г╥¤бг╚¤╩╟├║╠┐╣╔╔╧╒╟╩╟╢╘│м╡Ї╡─╨▐╕┤бг┤╙╡▒╟░╛н╝├╗╖╛│┐┤гм╛н╝├┤ж╙┌╡╫▓┐╝░╜╫╢╬╨╘╗╪╔¤╜╫╢╬гм├║╠┐╣╔╣└╓╡┤ж╙┌10▒╢╫ґ╙╥╗╣╩╟▒╚╜╧║╧└э╡─бг╢Ї╫і╬к╫╩╘┤└р╣╔╞▒╘┌╛н╝├╕▀╘І│д▒│╛░╧┬┐╔┼▄╙о╞ф╦√╨╨╥╡бг┴э═тгм═м╣·╝╩╔╧├║╠┐╣л╦╛▒╚╜╧гм╙╔╙┌╓╨╣·╩╟╥╘├║╬к╗ї┤б╡──▄╘┤╧√╖╤╣·╝╥гм├║╠┐╘┌╓╨╣·╡──▄╘┤┴ь╙Ґ╡╪╬╗╧р▒╚╞ф╦√╣·╝╥╕№╓╪╥кгм╥Ґ┤╦╣└╓╡╙ж╕├╧э╙╨╥╗╢и╡─╥ч╝█бг

бббб┤╙╛▀╠х▓·╞╖│І╖в╜и╥щ╣╪╫вб░╬▐╤╠├║-┴╢╜╣├║-╢п┴ж├║б▒бг╓╨╧▀═╢╫╩╒▀┐╔╘┌╣└╓╡╜╧╡═╓о╩▒╣╪╫в╣·╤Є╨┬─▄бв└╝╗и┐╞┤┤бв┬║░▓╗╖─▄бв╬і╔╜├║╡чбв╜Ё┼г─▄╘┤бв║у╘┤├║╡чбв╣·═╢╨┬╝п╡╚╕І╣╔бг╓╨╨┼╜Ё═и╓д╚п