“四大银行推出房贷7折利率!”日前有媒体发布这一消息后,元旦节后上班第一天,很多市民就迫不及待地向银行咨询,自己没还清的贷款究竟能不能享受7折利率。

但记者昨日调查一圈后发现,老房贷想要申请7折利率并不容易,不少银行都附加了一些“门槛”。比如有银行不仅要求贷款剩余金额不低于一定数额,还要求在该行有一定存款,有银行要求客户支付500元更改合同手续费,更多银行对客户逾期记录有很严格的要求,超过2期的逾期,就不能申请7折利率优惠。

新华社记者 白洁纯 刘诗平 任芳 快报记者 王海燕 郑春平 尹晓波

政策落实

银行纷纷调整

存量房贷利率

针对各界关注的存量房贷利率优惠政策,记者4日从工行、中行、建行等国有银行总行获悉,这几家银行正在或已经制定了新的存量房贷利率优惠政策,都将于近期实施。

■解释

存量房贷

以什么时间界定

所谓存量房贷(又称老房贷),就是指2008年10月27日房贷新政策出台前发放的个人住房贷款中尚未还清的部分。去年10月份央行宣布,自2008年10月27日起,将商业性个人住房贷款利率的下限由贷款基准利率的0.85倍变为0.7倍。加上去年9月份以来连续5次降息,对于优质房贷客户而言,今年起5年以上住房商业贷款最优惠利率可由去年的6.6555%下调为4.158%。

■算账

50万贷15年

8.5折变7折省6.7万

如果按房贷尾款50万元、贷款期15年、8.5折的贷款利率计算,购房者须支付利息37.8万元左右,如果按照基准利率的7折计算,购房者所支付的利息约为31.1万元。两者相比,7折利率可为购房者节省6.7万元的利息。

■提醒

老房贷7折优惠

只针对商业贷款

根据有关人士测算,房贷利率下限从原来基准利率的0.85倍变为0.7倍之后,以20年期50万元等额本息房贷为例,客户将能够节省近6万元的利息。不过,也有银行人士提醒,上述优惠政策均是针对住房商业贷款而言,对公积金贷款没有影响。也就是说,5年以上个人住房公积金贷款利率仍为3.87%。

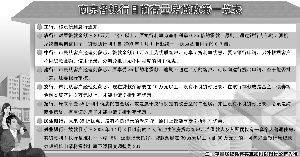

南京现状

申请7折利率 银行多设门槛

■门槛一

贷款余额不得低于10万或30万标准

想获得7折利率,首先你剩下的贷款余额不能低于一定数额,昨天南京有两家银行就对老房贷作出余额限制。

兴业银行对于放款日期在2008年12月3日以前的个人商业性住房贷款客户,若借款人及其配偶仅有一套个人普通住房,其贷款利率执行基准利率下浮15%,还款记录良好,贷款余额在30万元以上(含30万元)的,可向兴业银行原贷款办理机构申请将贷款利率下浮幅度调整为30%。

昨天交通银行一位房贷客户也得到客户经理答复,想要申请7折利率,其中必须满足一个条件,那就是现在剩下的贷款余额必须在10万元以上。

农业银行的房贷政策是,原来享受85折优惠利率、原贷款金额在30万以上、无不良贷款记录的,才能享受7折利率优惠。

■门槛二

想要贷款利率打7折须在该行有存款

市民高小姐告诉记者,她在去年上半年才向交通银行贷款买了一套住房,因为是首套住房,享受的是85折优惠利率。“元旦假期,我看到新闻说很多银行可以申请7折利率优惠了,今天第一天上班,我就赶紧打了客户经理的电话咨询。”

哪知道,本以为很简单的利率优惠,她竟然无法享受。“交行的客户经理告诉我,要享受7折利率优惠,必须同时满足几个条件,一是现在剩下的贷款金额要在10万元以上,二是没有不良贷款记录,三是必须在交行要有3万元以上的存款或是基金、债券之类的资产。”高小姐称,前面两个条件还可以理解,但是凭什么还要求在交行有3万元以上的存款呢?“我如果有那么多存款,那我干脆还贷算了,为什么还要存款呢?”而当高小姐到其他银行咨询时发现,并没有存款金额这一限制。

■门槛三

申请7折利率优惠得交500元手续费

昨天一位读者也向记者反映,她在中国银行有大几十万的住房按揭贷款,昨天她收到了中行的一条短信,说她是该行的优质客户,可以享受7折利率优惠,要她要银行现场办理申请手续。但是在办理过程中,她被收了500元手续费。这位客户随后又咨询了其他银行,对方均回答不需要缴纳手续费。“本来利率打7折是好事,但被收了500元手续费,虽然比起能省下来的利息不算什么,但总觉得不痛快。”

当记者就收费一事向江苏省中行相关工作人员求证时,这位工作人员告诉记者,他们的确对客户收取500元一笔的手续费。“对于客户来说,利率打7折多的话省下几十万的利息,相比之下,我们收500元费用并不多,因为每一笔客户申请都要到银行来办理,大大增加了银行的工作量。而且我们收费是有依据人民银行的相关收费规定收取的,且已向银监会报备,也在网点公示了。”

■门槛四

不能有贷款逾期或逾期不能超过2次

农行对原贷款金额在30万元(含)以上、原执行利率为基准利率0.85倍的贷款,也没有不良贷款记录的,原则上利率自动下浮30%。民生银行也确定从2009年开始,对于没有逾期记录的存量房贷实施基准利率下浮30%的优惠利率。招行人士昨天则向记者表示,原来享受85折优惠的首套房或改善型的二套房,没有不良征信记录的客户,可以申请享受7折优惠利率,但房贷同时必须是纯商业房贷。

昨天建行一位客户经理称,在该行享受7折利率优惠也有一个前提条件,那就是贷款逾期不能超过2次,符合这一条件,才能去申请,至于能否批下来,还要银行审核。

专家剖析

按揭优惠政策

银行咋不积极

2008年10月27日政府发布房地产优惠按揭贷款利息新政时,5年期存款利息5.58厘,5年以上的贷款利息7.47厘,优惠住房按揭贷款利息为5.229厘(基准利率的7折),因此,5年期优惠按揭贷款利息与5年期存款利息两者的利差为负0.351厘。2008年10月30日利息调整后,5年期存款利息5.13厘,5年以上的贷款利息7.20厘,优惠住房按揭贷款利息为5.04厘(基准利率的7折),因此,5年期优惠按揭贷款利息与5年期存款利息两者的利差为负0.09厘。2008年12月23日央行利息调整后,5年期存款利息3.60厘,5年以上的按揭贷款利息5.94厘,优惠住房按揭贷款利息为4.158厘(基准利率的7折),因此,5年期优惠按揭贷款利息与5年期存款利息两者的利差为0.558厘。

也就是说,新的住房信贷政策之后,商业银行住房按揭利差迅速缩小,甚至是负利率。在负利差的情况下,商业银行做按揭贷款越多亏损就越大。特别是对存量住房贷款优惠利率,如果不是考虑到未来利率的变化或当前利率仅是暂时性的,恐怕许多商业银行是不会愿意介入这样的市场的。在这种情况下,为了减少所面临的收益减少,对存量住房贷款的优惠利率,各家商业银行也就会提高甚至设定一些有利自身的市场准入标准。因为,到2008年底,个人住房按揭贷款总额估计会达到3.6万亿元。到2007年底个人住房按揭贷款为3.3万亿元。如果按照四大国有银行现行设定的标准,那么能否享受7折优惠利率住房按揭存量贷款大致在3000亿左右,与2007年底利差水平相比,国内商业银行这样做减收只有15亿元左右。如果现在住房按揭贷款存量都能够享受优惠利率的话,估计国内商业银行一年将减少收益在165亿左右。这就是为什么当前国内商业银行迟迟无法推出这些优惠信贷政策的原因所在?易宪容

延伸阅读

市民纷纷搭乘税收优惠首班车

楼市税收新政实施,二手房交易量猛增3倍多

市民纷纷搭乘税收优惠首班车

人气!久违的楼市人气!南京从1月1日起执行营业税、契税等税收优惠的“组合新政”,昨天是产权登记中心“上班”的第一天,在税收利好政策的刺激下,南京楼市成交量出现了久违的人气,当天二手房登记过户量比平日猛增了3倍多。同时,商品住房的成交量也大幅上扬,昨天一天成交了360套。昨天南京市房产局产权市场处再次重申:“1月1日后实施的新政,之前的老购房人不能享受到所有契税的优惠政策。”

■现场

二手房交易量猛增3倍多

昨天上午10点,在华侨路产权登记分中心的二楼受理大厅,受理窗口排起了长龙,很多市民都在交头接耳议论着税收的政策。

刚刚送完材料的市民蒋先生说,他买了一套白下区145平方米的二手房,房主不需要缴纳营业税,而他自己根据新政,先缴纳3%的契税,120万元的房价,3.6万元的契税,10天后,可以领到房款1%的购房补贴1.2万元,等于房价又便宜了1.2万元,这当然是帮买房人的好事了。

南京顺驰不动产首席市场分析师温晓卿表示,昨天他们公司一上午的二手房送件量就达到了20件,是去年正常水平的3.5倍。而在20单业务中,二手房年限在5年以上的成交比例最大(60%),2年之内的有10%,而2―5年之间的为30%,“应该说,有90%以上的二手房买卖都是不用缴营业税的”。

■分析

春节前楼市难“翻身”

在二手房交易量猛增的同时,新商品住房的成交量也开始大涨。截止到昨天18点,南京网上房地产数据统计显示,当天商品住房成交量达到352套,是去年日平均成交量(116套)的3倍多。

税收新政的刺激,是不是意味这南京春节前的楼市要“咸鱼翻身”?网上房地产数据还显示,4日当天南京市商品住房认购量只有189套(截止到18点),和去年11月、12月日均200套以上的认购量相比,并没有出现明显反弹迹象。

而记者采访的多名楼市业内专家也对“楼市回暖”持怀疑态度。南京福舍投资公司总经理史东说,南京1月份前几天的商品房、二手房成交量的剧增,应该是去年12月份积压下来的,是搭税收优惠新政的首班车,接下来楼市旺销的可能性不大,要想楼市彻底回暖还需要等上一段时间。

南京部分楼盘价跳水后小反弹

楼价“松绑”后首个工作日

南京部分楼盘价跳水后小反弹

昨天是江苏暂停普通商品住房核价的第一个工作日,从2009年1月1日起,开发商的卖楼价开始“松绑”,不需物价局核价就可以自主确定销售价格。记者了解到,南京房价暂时未见波澜。

规定出台仅4天,南京秦淮区某楼盘就打出了广告,宣称“从2009年1月1日起大幅上调300元/平方米,此刻不抄底更待何时?”当时有观点认为,价格“松绑”后开发商的权限更大了,将在一定程度上止住房价的不断下跌。不过,对照前期的降价轨迹不难发现,该楼盘的售价曾从每平方米13000元降到11000元,降幅达2000元,即便1月1日起上调300元,也只是稍稍弹起了“一小部分”。业内人士称,房价“松绑”可以赋予开发商更多的自主权,如果想从根本上改变房地产市场的大环境和走势,还得看各项组合措施的效果。

物价部门表示,暂停普通商品住房的核价后,将把监管重点放在保障性住房的成本与价格审核上。