°°°°“ĽńÍ∆ŕīśīŻņŻ¬

°°°°ĹŮ∆ūŌ¬ĹĶ0.27łŲįŔ∑÷Ķ„

°°°°īśŅÓ◊ľĪłĹū¬

°°°°ļůŐž∆ūŌ¬ĹĶ0.5łŲįŔ∑÷Ķ„

°°°°Ķų’ŻļůĶń◊Ó–¬ņŻ¬ £®Ķ•őĽ£ļ%£©

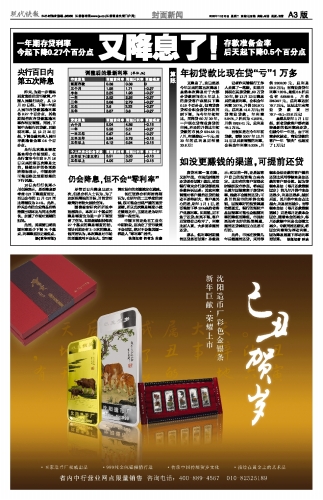

°°°°īśŅÓ∆ŕŌř Ķų’Ż«įņŻ¬ Ķų’ŻļůņŻ¬ Ķų’Ż∑ý∂»

°°°°ĽÓ∆ŕīśŅÓ 0.36 0.36 0

°°°°»żłŲ‘¬ 1.98 1.71 -0.27

°°°°įŽńÍ 2.25 1.98 -0.27

°°°°“ĽńÍ 2.52 2.25 -0.27

°°°°∂ĢńÍ 3.06 2.79 -0.27

°°°°»żńÍ 3.6 3.33 -0.27

°°°°őŚńÍ 3.87 3.6 -0.27

°°°°

°°°°īŻŅÓ∆ŕŌř Ķų’Ż«įņŻ¬ Ķų’ŻļůņŻ¬ Ķų’Ż∑ý∂»

°°°°ŃýłŲ‘¬ 5.04 4.86 -0.18

°°°°“ĽńÍ 5.58 5.31 -0.27

°°°°“Ľ÷Ń»żńÍ 5.67 5.4 -0.27

°°°°»ż÷ŃőŚńÍ 5.94 5.76 -0.18

°°°°őŚńÍ“‘…Ō 6.12 5.94 -0.18

°°°°

°°°°łŲ»ň◊°∑ŅĻ꼿ĹūīŻŅÓ Ķų’Ż«įņŻ¬ Ķų’ŻļůņŻ¬ Ķų’Ż∑ý∂»

°°°°őŚńÍ“‘Ō¬£®ļ¨őŚńÍ£© 3.51 3.33 -0.18

°°°°őŚńÍ“‘…Ō 4.05 3.87 -0.18

°°°°—Ž––įŔ»’ńŕ

°°°°ĶŕőŚīőĹĶŌĘ

°°°°◊ÚŐž£¨ő™ĹÝ“Ľ≤Ŭš Ķ ∂»ŅŪň…ĶńĽűĪ“’Ģ≤Ŗ£¨÷–Ļķ»ň√Ů“Ý––ĺŲ∂®,ī”12‘¬23»’∆ū£¨Ō¬Ķų“ĽńÍ∆ŕ»ň√ŮĪ“īśīŻŅÓĽý◊ľņŻ¬ łų0.27łŲįŔ∑÷Ķ„,∆šňŻ∆ŕŌřĶĶīőīśīŻŅÓĽý◊ľņŻ¬ ◊ųŌŗ”¶Ķų’Ż°£Õ¨ Ī£¨Ō¬Ķų÷–—Ž“Ý––‘ŔīŻŅÓ°Ę‘ŔŐýŌ÷ņŻ¬ °£ī”12‘¬25»’∆ū£¨Ō¬ĶųĹū»ŕĽķĻĻ»ň√ŮĪ“īśŅÓ◊ľĪłĹū¬ 0.5łŲįŔ∑÷Ķ„°£

°°°°—Ž––īňīőĹĶŌĘ∑ý∂»ĽýĪĺ∑ŻļŌ –≥°‘§∆ŕ°£‘ŕ—Ž–––Ż≤ľĹŮńÍ◊‘9‘¬16»’“‘ņīĶńĶŕőŚīőĹĶŌĘ÷ģ«į£¨¬Ĺ–Ý≥Ų¬ĮĶńłųŌÓĺ≠ľ√÷łĪÍŌ‘ ĺ£¨÷–Ļķĺ≠ľ√Ņ…ń‹√śŃŔĪ»‘§∆ೣ≤ÓĶńŌ¬––∑ÁŌ’°£

°°°°16»’—Ž––––≥§÷‹–°ī®‘ŕłŘĪŪ ĺ£¨ «∑ŮĹĶŌĘ“™Ņľ¬«CPIŌ¬ĹĶňŔ∂»∂Ý∂®,∂Ý“—Ļę≤ľĶń11‘¬CPIÕ¨Ī»‘Ų∑ýĹŲő™2.4%°£īňÕ‚£¨◊ÚŐžĻę≤ľĶń∆ů“Ķ…Ő∆∑ľŘłŮ÷ł ż≥ŲŌ÷Ľ∑Ī»”ŽÕ¨Ī»łļ‘Ų≥§£¨ľ”÷ōŃň –≥°∂‘Õ®ňűĶńĶ£”«°£

°°°°īň«į£¨√ņŃ™īĘ“—Ĺę√ņĻķņŻ¬ ÷Ń…ŔŌ¬Ķų75łŲĽýĶ„£¨ņŻ¬ ĹĶ÷Ńņķ ∑◊ÓĶÕĶ„°£

°°°°ĺ›°∂ĺ©Ľ™ ĪĪ®°∑

°°°°»‘ĽŠĹĶŌĘ£¨Ķę≤ĽĽŠ°įŃ„ņŻ¬ °Ī

°°°°ĺ°Ļ‹įŔ»’ńŕĹĶŌĘ“—īÔ5īő£¨Ķę «∑÷őŲ»ň Ņ»Ōő™£¨ő™ŃňīÔĶĹĪ£‘Ų≥§ĶńńŅĪÍ£¨ńŅ«įĽűĪ“’Ģ≤Ŗ»‘”–ĹŌīů∑Ňň…Ņ’ľš°£

°°°°ĻķŐ©ĺżį≤—–ĺŅňýňý≥§ņÓ—łņ◊ĪŪ ĺ£¨Īĺīő27łŲĽýĶ„ĶńĹĶŌĘ∑ý∂»“≤ő™ĹÝ“Ľ≤ĹŌ¬Ķų‘§ŃŰŃňŅ’ľš°£»ÁĻŻľŐ–ÝĪ£≥÷√Ņīő27łŲĽýĶ„ĶńĹĶŌĘ∑ý∂»ĶńĽį£¨‘§ľ∆ļů∆ŕĽĻ”–2-3īőĶńĹĶŌĘ°£ňŻÕ¨ Ī»Ōő™£¨ĪĺīőĹĶŌĘ∂‘ –≥°ĶńīŐľ§–ß”√≤ĽĽŠŐęīů°£ĽűĪ“’Ģ≤Ŗ∂‘Ļ… –ĶńīŐľ§–ß”¶‘ŕĶ›ľű°£

°°°°≥§Ĺ≠÷§»Į∑÷őŲ ¶ ĪőįŌŤ»Ōő™£¨‘ŕ√ųńÍĶń∂Ģ»żľĺ∂»Ķń ĪļÚ£¨ļ‹Ņ…ń‹ĽŠ≥ŲŌ÷—Ō÷ōĶńÕ®ĽűĹŰňű£¨ňý“‘īňīőĹĶŌĘ∑ý∂»–°ĺÕ‘ŕ«ťņŪ÷ģ÷–£¨÷ų“™ĽĻ «ő™√ųńÍ‘§ŃŰ“Ľ–©Ņ’ľš°£

°°°°÷–ĻķńŅ«įĽĻī¶‘ŕĻ§“ĶĽĮ÷–∆ŕĹ◊∂ő£¨’‚ĺŲ∂®ŃňĽűĪ“’Ģ≤Ŗ≤ĽĽŠĻż√Õ£¨ĺÝ∂‘≤ĽĽŠŌŮ√ņĻķ“Ľ—ýĹÝ»Ž°įŃ„ņŻ¬ °Ī Īīķ°£

°°°°ŅžĪ®ľ«’Ŗ Ķę”–ő™ √Á—ŗ

°°°°ńÍ≥űīŻŅÓĪ»Ō÷‘ŕīŻ°įŅų°Ī1ÕÚ∂ŗ

°°°°”÷ĹĶŌĘŃň£¨’‚“—ĺ≠ «ĹŮńÍ“‘ņīĶńĶŕőŚīőĹĶŌĘ£°ňš»ĽĪĺīőĹĶŌĘ∂‘”ŕīů≤Ņ∑÷īŻŅÓ Īľš‘ŕ5ńÍ“‘…ŌĶń∑ŅīŻŅÕĽßņīňĶ÷ĽŌ¬ĹĶ0.18łŲįŔ∑÷Ķ„£¨Ķę…ŐīŻ∑ŅīŻļÕĻ꼿Ĺū∑ŅīŻ‘ŔīőÕ¨ ĪŌ¬Ķų£¨”ŽĹŮńÍńÍ≥űŌŗĪ»£¨Õ¨—ýīŻ60ÕÚ30ńÍ£¨“ĽĽßŌ÷‘ŕīŻ…Ő“Ķ∑ŅīŻĶń –√Ů£¨ňýĽĻĶń‘¬Ļ©Ī»ńÍ≥űīŻŅÓĶń –√Ů…Ŕ934.56‘™/‘¬£¨Ōŗ≤ÓŔţ“Ľ«ß‘™£Ľ∂Ý30ńÍĶń◊‹ņŻŌĘ‘ÚŌŗ≤Ó33.6ÕÚ£°

°°°°ľ«’Ŗ◊ÚŐž«Ž“Ý––Ļ§◊ų»ň‘Īň„Ńň“ĽĪ ’ň£¨»ÁĻŻ –√ŮŌ÷‘ŕ¬Ú∑ŅīŻŅÓ£¨60ÕÚīŻ30ńÍ£¨įī12‘¬23»’ĹĶŌĘļůĶń◊Ó–¬ņŻ¬ £¨Ļ꼿ĹūńÍņŻ¬ 3.87%£¨‘¬Ļ©2819.71‘™£¨◊‹ņŻŌĘ41.5ÕÚ‘™£Ľ∂ÝīŻ…Ő“ĶīŻŅÓ£¨ńÍņŻ¬ 5.94%£¨7’Řļůő™4.158%£¨‘¬Ļ©2919.41‘™£¨◊‹ņŻŌĘ45.1ÕÚ‘™°£

°°°°∂ÝľŔ»Á «‘ŕĹŮńÍńÍ≥űīŻŅÓ£¨“™įī2007ńÍ12‘¬21»’“‘ļů–¬Ķų’ŻĶńņŻ¬ £¨Ļ꼿ĹūńÍņŻ¬ 5.22%£¨‘¬Ļ©3302.08‘™£¨◊‹ņŻŌĘ58.9ÕÚ‘™£Ľ∂Ý…Ő“Ķ∑ŅīŻńÍņŻ¬ 7.83%£¨◊ÓĶÕ8.5’Řļů“≤”–6.6555%£¨‘¬Ļ©3853.97‘™£¨◊‹ņŻ¬ īÔĶĹ78.7ÕÚ‘™£¨◊„◊„Ī»ńÍń©…Ő“ĶīŻŅÓłŖ≥Ų78.7-45.1=33.6ÕÚ‘™£°

°°°°ňš»Ľī”√ųńÍ1‘¬1»’∆ū£¨–¬ņŌīŻŅÓŅÕĽß∂ľ”–ÕŻįī◊Ó–¬ĶńĶÕņŻ¬ ņīĽĻīŻ£¨ĶęĺÕĹŮńÍ“ĽńÍņÔ£¨”…”ŕņŻ¬ ∂ŗīő≤®∂Į£¨…Ő“ĶīŻŅÓĶńŅÕĽß“ĽńÍ°įňū ß°Ī“≤≥¨ĻżŃň1ÕÚ‘™£°

°°°°»Á√ĽłŁ◊¨«ģĶń«ĢĶņ£¨Ņ…ŐŠ«įĽĻīŻ

°°°°∑ŅīŻņŻ¬ “Ľ÷Ī‘ŕĹĶ£¨”÷ĶĹńÍĶ◊£¨ –√Ůīň ĪŐŠ«įĽĻīŻ «∑ŮĽģň„£ŅĺÕīň£¨∆÷∑Ę“Ý––ńŌĺ©∑÷––∑ŅīŻ≤Ņĺ≠ņŪňÔŅ°łśňŖľ«’Ŗ£ļ∆š ĶņŻ¬ Ķų’Ż∂‘ŅÕĽßŐŠ«įĽĻīŻĶńī•∂Į≤Ľ «ŐōĪūīů£¨ŅÕĽß◊ÓĻō–ńĶń «£¨√ųńÍ1‘¬1»’£¨ «∑Ůń‹įīŌ¬ł°30%ņīłÝņŌŅÕĽß”ŇĽ›ņŻ¬ °£»ÁĻŻń‹£¨‘Ú≤ĽľĪ”ŕĽĻīŻ£Ľ»ÁĻŻ≤Ľń‹£¨ŅÕĽß‘ÚĺűĶ√◊‘ľļ≥‘ŅųŃň£¨ņŻ¬ Ī»Īū»ňłŖ£¨īů∂ŗ“™«ůŐŠ«įĽĻīŻ°£

°°°°ń«√ī£¨ĶÕņŻ¬ Ī∆ŕŐŠ«įĽĻīŻ «∑ŮĽģň„£ŅňÔŅ°ĪŪ ĺ£ļļÕ“‘«į“Ľ—ý£¨ĽĻ «“ÚŅÕĽß◊‘ľļĶńÕ∂◊ ń‹Ń¶ņīĺŲ∂®°£Ī»»Á”–ĶńŅÕĽßĺűĶ√’‚ ĪļÚĶĹĻ… –≥≠Ķ◊£¨ĹęņīĽōÕ∑ň„ńÍĽōĪ®¬ łŖ”ŕ∑ŅīŻņŻ¬ £¨ňŻĺÕ≤ĽĽŠŐŠ«įĽĻīŻ£ĽŅ… «ńŅ«įĻ… –Ķń–ő ∆“≤ń—ňĶ£¨ĽōĪ®¬ ļ√ĶńÕ∂◊ «ĢĶņ“ņ»Ľō—∑¶£¨“Ý––ĶńņŪ≤∆≤ķ∆∑ĽōĪ®¬ Ņ…ń‹“≤ĽŠłķňśņŻ¬ ĶńĹĶĶÕ∂ÝĹĶĶÕ£¨ –√Ů»ÁĻŻ√Ľ”–Őęļ√ĶńÕ∂◊ «ĢĶņ£¨ŐŠ«įĽĻīŻľű«Š—ĻѶĽĻ «Ņ…––Ķń°£

°°°°īňÕ‚£¨ –√Ů‘ŕįīĹ“ľłńÍļůŌŽŐŠ«įĽĻīŻ£¨≤…”√Ķ»∂ÓĪĺĹū∑®ĽĻŅÓĶńŅÕĽßŐŠ«įĽĻīŻĪ»≤…”√Ķ»∂ÓĪĺŌĘ∑®ĽĻŅÓĶńŅÕĽßłŁļŌň„°£“Úő™Ķ»∂ÓĪĺŌĘ∑®£®√Ņ‘¬ĽĻŅÓ ż∂ÓĻŐ∂®£©«įľłńÍ‘¬Ļ©÷–ĪĺĹūĽĻĶ√…Ŕ£¨ņŻŌĘĽĻĶ√∂ŗ£¨‘ĹĶĹļů√ś£¨∆š‘¬Ļ©÷–ĪĺĹū’ľĪ»‘Ĺīů£¨ņŻŌĘ∑ī∂Ý‘Ĺ…Ŕ°£∂ÝĶ»∂ÓĪĺĹū∑®£®√Ņ‘¬ĽĻŅÓ ż∂ÓĶ›ľű£©‘Ú «√Ņ‘¬ĽĻŅÓĪĺĹūĻŐ∂®£¨ňś◊ŇĪĺĹūĶńľű…Ŕ£¨√Ņ‘¬ĽĻŅÓ∂Ó÷–ņŻŌĘ“≤ĽŠňś÷ģľű…Ŕ°£◊®ľ“Õ¨ ĪĽĻĹ®“ť£¨ĹęĻŐ∂®ņŻ¬ ◊™ő™ł°∂ĮņŻ¬ £¨“Úő™ĹĶŌĘÕ®ĶņŌ¬ł°∂ĮņŻ¬ łŁĽģň„°£ŅžĪ®ľ«’Ŗ ňÔĹŗ