ˇˇˇˇÉĎĘĐą«ËľČýĽľ±¨Ĺű¶˝ńČŐÂäĎÂáˇÄ»ˇŁ´ÓÍłĽĆĘýľÝż´Ł¬ÉĎĘĐą«ËľľÓŞŇµĽ¨ÓëÎŇąú˝ńÄęşęąŰľĽĂ×ÜĚĺÎȶ¨ÔËĐĐŇÔĽ°ČýĽľ¶ČÔöł¤»ŘÂä˝ĎżěµÄĚصăĎŕÎǺϣ¬×ÜĚĺÔÚľÓŞÉĎÓöµ˝˛»ÉŮŔ§ÄѡŁ

ˇˇˇˇľÝÍłĽĆŁ¬˝ŘÖÁ10ÔÂ30ČŐŁ¬1466ĽŇĹű¶ČýĽľ±¨µÄÉĎĘĐą«Ëľ˝ńÄę1ÖÁ9ÔÂ×Üą˛ĘµĎÖľ»ŔűČó7041.74ŇÚÔŞŁ¬Í¬±ČÔö·ů5.20%Ł¬Ć˝ľůĂżĽŇą«ËľÇ°ČýĽľ¶ČÓŻŔű4.8ŇÚÔŞŁ»ŐâĹúą«ËľĘµĎÖľÓŞĐÔĎÖ˝đÁ÷Áżľ»¶î8274ŇÚÔŞŁ¬Í¬±ČĎ½µ51.75%ˇŁĎÔČ»Ł¬ÉĎĘĐą«ËľŇµĽ¨ŇѲ»ÔŮŃÓĐřČĄÄęŇÔŔ´µÄ¸ßÔöł¤ąßĐÔˇŁ

ˇˇˇˇËäČ»ÉĎĘĐą«ËľŐűĚĺҵĽ¨ÔöËŮÇ÷»şŁ¬µ«×ŰąŰČýĽľ±¨˛»ÄŃ·˘ĎÖŁ¬şÍŇÔÍůŇ»ŃůŁ¬Ň»Ĺúˇ°ş˝Ä¸ˇ±Ľ¶ą«Ëľ˝řŇ»˛˝¸ß¶ČĽŻÖĐÁËÉĎĘĐĆóҵµÄŔűČ󡣴ËÍâŇřĐĐŔŕÉĎĘĐą«Ëľ˝ĎÇżµÄÓŻŔűÄÜÁ¦Ł¬łÉÎŞ˝ńÄęŇÔŔ´ÉĎĘĐą«ËľŐűĚĺҵĽ¨Ôöł¤µÄˇ°ÖúÍĆĆ÷ˇ±ˇŁ

ˇˇˇˇµĄĽľˇ˘»·±ČľůłĘĎ»¬

ˇˇˇˇÍłĽĆĎÔĘľŁ¬ÉĎĘĐą«ËľµÚČýĽľ¶ČÓŻŔűÄÜÁ¦łöĎֽϴó·ů¶ČĎ»¬Ł¬żÉνÔöĘŐ˛»ÔöŔűˇŁ˝ŘÖÁ10ÔÂ30ČŐŁ¬1466ĽŇą«ËľµÚČýĽľ¶ČÍęłÉӪҵĘŐČë25213.02ŇÚÔŞŁ¬Í¬±ČÔöł¤22.27%Ł¬ĘµĎÖľ»ŔűČó2060.88ŇÚÔŞŁ¬Í¬±ČĎ»¬10.17%Ł¬»·±ČĎ»¬18.41%ˇŁ

ˇˇˇˇĚŢłý˛»żÉ±Čą«ËľşóŁ¬Ńů±ľą«ËľÖĐŁ¬µÚČýĽľ¶Čľ»ŔűČó»·±ČÔöł¤µÄą«ËľĽŇĘý˝ö497ĽŇŁ¬158ĽŇ»·±ČÔöËŮł¬ąý50ŁĄŁ¬101ĽŇ»·±ČÔöËŮł¬ąý100ŁĄˇŁ

ˇˇˇˇĘĐłˇČËĘż·ÖÎöłĆŁ¬Ô˛ÄÁϼ۸ńÉĎŐǵĽÖµijɱľÔöĽÓˇ˘ĘĐłˇĐčÇóήËő´řŔ´µÄÖ÷ÓŞĘŐČëĽőÉŮŇÔĽ°Ö¤ČŻĘĐłˇĎµřÔěłÉµÄͶ×ĘĘŐŇćČńĽőµČŇňËŘŁ¬ĘÇÉĎĘĐą«ËľŐűĚĺҵĽ¨ÔöËŮÇ÷»şµÄÖ÷ŇňˇŁ

ˇˇˇˇËÄĽľ¶Č»ňÓĐËů¸ÄÉĆ

ˇˇˇˇŐąÍűµÚËÄĽľ¶ČŁ¬ľˇąÜşęąŰľÖĂ沢˛»»áÁ˘żĚŤתŁ¬µ«ŇµÄÚČËĘżČĎΪͶ×ĘŐßҲ˛»±Řąý·Ö±ŻąŰˇŁŇňÎŞ´ÓĿǰµÄÇéżö·ÖÎöŁ¬ÖÁÉŮ»ąÓĐһЩŇňËŘ»á¶Ô¸ö±đĐĐҵ˝ř¶ř¶ÔŐűĚĺҵĽ¨˛úÉúŐýĂćÓ°Ď졣

ˇˇˇˇ±ČČçĘŻ»ŻĐĐҵŁ¬ČýĽľ¶ČÓ¦¸ĂĘÇŇ»¸ö±Č˝ĎŔ§ÄѵÄʱĆÚˇŁµ«Ëć×ĹÔÓͼ۸ńµÄłÖĐřϵřŁ¬Đí¶ŕĐĐҵµÄłÉ±ľŇňËŘ˝«»áĎÔĎÖłöŔ´Ł¬Ô¤ĽĆµÚËÄĽľ¶ČżÉÄÜ»áÓĐËůşĂתŁ¬ÄżÇ°Á¶ÓÍĐĐҵµÄĂ«ŔűÂĘľÍÔÚżěËŮşĂתˇŁ

ˇˇˇˇ´ËÍ⣬һЩą«Ëľ»áÔÚµÚËÄĽľ¶Č˝řĐĐĎúĘŰĘŐČë˝áË㣬ÁíÓĐһЩą«Ëľ˝«ÔÚµÚËÄĽľ¶ČĘŐµ˝Őţ¸®˛ąĚů»ň˝±˝đŁ¬ŐâĐ©¶Ľ»áÎŞÉĎĘĐą«ËľËÄĽľ¶ČҵĽ¨×öłöą±ĎסŁ

ˇˇˇˇżě±¨ĽÇŐß Íőč´

ˇˇˇˇČ«ÄęŐąÍű

ˇˇˇˇČ«ÄęҵĽ¨Ô¤ĆÚ ÓâËijɹ«ËľĎ»¬

ˇˇˇˇÔÚČýĽľ±¨Ĺű¶´óÄ»ĐĐ˝«ÂäϵÄͬʱŁ¬ÉĎĘĐą«Ëľ2008Äę¶ČҵĽ¨Ô¤¸ćą¤×÷ҲČç»đČçݱµŘ˝řĐĐךŁ

ˇˇˇˇ¸ůľÝ±ľ±¨ÍłĽĆĘýľÝŁ¬˝ŘÖÁ10ÔÂ30ČŐŁ¬»¦ÉîÁ˝ĘĐą˛ÓĐ476ĽŇÉĎĘĐą«ËľÔ¤¸ćĆäČ«ÄęҵĽ¨×´żöˇŁÓĐ229ĽŇą«ËľŇňҵĽ¨¸ÄÉĆ»ňĚá¸ß¶řˇ°±¨Ď˛ˇ±Ł¬ĆäÖĐ109ĽŇÔ¤Ôöˇ˘91ĽŇÂÔÔöˇ˘29ĽŇŤż÷Ł»ÔÚ208ĽŇŇňҵĽ¨Ď»¬»ňż÷Ëđ¶řˇ°±¨Óǡ±µÄą«ËľÖĐŁ¬ÔňÓĐ68ĽŇÔ¤Ľőˇ˘41ĽŇÂÔĽőˇ˘29ĽŇĐřż÷ˇ˘70ĽŇĘ׿÷ˇŁ´ËÍ⻹ÓĐ39ĽŇÉĎĘĐą«Ëľ˛»ÄÜČ·¶¨Č«ÄęµÄą«ËľŇµĽ¨ˇŁ

ˇˇˇˇĂşĚżµçÁ¦±ů»đÁ˝ÖŘĚě

ˇˇˇˇÔÚĐĐҵ·˝Ă棬˛úĎúĽŰ¸ńµÄ±ä¶Ż¶Ôú̿ˇ˘µçÁ¦ĐĐҵҵĽ¨µÄÓ°ĎěŇŃÔ˝·˘Ă÷ĎÔˇŁłĐÔŘ×ĹÇ°ČýĽľµÄ¸ßËŮÔöł¤Ě¬ĘĆŁ¬ĂşĚżĐĐҵÄÚÉĎĘĐą«Ëľľů¶Ô2008ÄęČ«ÄęҵĽ¨ÓĐ׎ϸߵÄÓŻŔűÔ¤ĆÚŁ¬°üŔ¨ŮđÖÝúҵÔÚÄÚµÄ9ĽŇú̿ĆóҵľůÔ¤ĽĆČ«ÄęҵĽ¨Í¬±ČʵĎÖÔöł¤Ł¬ĆäÖĐ´óͬúҵˇ˘Î÷ɽúµçµÄҵĽ¨Ô¤Ôö·ů¶Č¸üĘÇł¬ąý200%ˇŁ

ˇˇˇˇ¶řĘÜÉĎÓÎú̿ĽŰ¸ńÉĎŐÇŇňËŘÓ°Ď죬ÓëĆäϢϢĎŕąŘµÄµçÁ¦ĐĐҵҵĽ¨ÔÚ˝ńÄęÇ°ČýĽľ¶ČĆŐ±éĎ»¬Ł¬¶ř´ÓÄę¶ČҵĽ¨Ô¤¸ćŔ´ż´Ł¬µçÁ¦ĐĐҵµÄŐűĚĺż÷Ëđ̬ĘĆ»ňČÔ˝«łÖĐřŁ¬łýÇÔ´µçÁ¦Ô¤ÔöÍ⣬°üŔ¨»ŞÄÜąúĽĘÔÚÄÚµÄ19ĽŇµçÁ¦ą«ËľľůÔ¤ĽĆČ«ÄęҵĽ¨˝«Í¬±ČĎ»¬»ňż÷ËđˇŁ

ˇˇˇˇµŘ˛úˇ˘ĘłĆ·ŇµŇµĽ¨·Ö»Ż

ˇˇˇˇÓë´ËͬʱŁ¬·żµŘ˛úˇ˘ĘłĆ·ŇűÁĎŇÔĽ°Éç»á·ţÎńĐĐҵȫÄęҵĽ¨ÔňłöĎÖÁË·Ö»ŻĎÖĎóˇŁÔÚ17ĽŇ·˘˛ĽŇµĽ¨Ô¤¸ćµÄ·żµŘ˛úą«ËľÖĐÓĐ7ĽŇŇňҵĽ¨¸ÄÉƶř±¨Ď˛Ł¬ÉĎʵ·˘Őąˇ˘Ę×żŞąÉ·ÝµČ4ĽŇą«ËľÔ¤ĽĆҵĽ¨Ôö·ůÔÚ50%ŇÔÉϡŁĎŕ¶ÔÓ¦µÄĘÇŁ¬°üŔ¨ÖĐÁ¸µŘ˛úˇ˘˝đČÚ˝ÖÔÚÄÚµÄ8ĽŇą«ËľÔňÔ¤ĽĆČ«ÄęҵĽ¨Í¬±ČĎ»¬»ňż÷Ë𡣴ËÍ⣬ʳƷŇűÁĎŇÔĽ°Éç»á·ţÎńĐĐҵҲÓĐÔĽ°ëĘýą«ËľŇµĽ¨Ď»¬Ł¬Á˝ĐĐҵȫÄęҵĽ¨±¨Ď˛±ČŔý·Ö±đÎŞ50%şÍ46.67%ˇŁ

ˇˇˇˇSTą«ËľÄęąŘÄŃąý

ˇˇˇˇ¶řËć×ĹÄęąŘµÄÁŮ˝üŁ¬ĘĐłˇÖĐSTą«ËľµÄҵĽ¨×´żöÔٶȳÉΪͶ×ĘŐßąŘעµÄ˝ąµăŁ¬µ±Ç°µÄҵĽ¨Ô¤¸ćÎŢŇÉłÉÎŞą«ËľÄÜ·ń±ŁżÇˇ˘ŐŞĂ±µÄ˛ÎżĽŇŔľÝˇŁÄżÇ°ą˛ÓĐ58ĽŇSTą«ËľÔ¤¸ćÁË˝ńÄęҵĽ¨Ł¬ĆäÖĐ1ĽŇÔ¤Ôöˇ˘2ĽŇÂÔÔöˇ˘13ĽŇŤż÷ˇ˘18ĽŇĘ׿÷ˇ˘17ĽŇĐřż÷ˇ˘7ĽŇÔ¤Ľő»ňÂÔĽőˇŁÖµµĂעŇâµÄĘÇŁ¬ÓëÍůÄę¶ŕĘýą«ËľżżŐ®Îńˇ˘×ʲúÖŘ×é´řŔ´µÄ·ÇľłŁĐÔËđŇ治ͬŁ¬˝ńÄęSTą«ËľµÄˇ°ÓŻŔűÖĐĐġ±ŇŃÖđ˝ĄĎňÖ÷ӪҵÎńĘŐČ뿿£Ł¬S*STÎďҵˇ˘*STÂíÁúˇ˘*ST˝ČŞµČą«ËľľůŇňÖ÷ҵĘŐČëÔöł¤¶řÔ¤ĽĆŤż÷ˇŁ˛»ąýˇŁ¶ÔÓÚ17ĽŇÔ¤¸ćĐřż÷ą«ËľŔ´˝˛Ł¬ĆäδŔ´µÄľÓŞ×´żöÔň˛»ČÝŔֹۣ¬Čô¶ĚĆÚÄÚÔÚÖ÷ҵľÓŞˇ˘Ő®Îńˇ˘×ʲúÖŘ×éµČ·˝ĂćÎŢ˝řŐąŁ¬ą«Ëľ»ň˝«ĂćÁŮÔÝÍŁÉĎĘĐÉőÖÁÖŐÖąÉĎĘеķçĎŐˇŁżě±¨ĽÇŐß ĐěČń

ˇˇˇˇÖصăąŘע

ˇˇˇˇÉĎĘĐą«Ëľ˝»˛ćłÖąÉĘĐÖµ˝µËÄłÉ

ˇˇˇˇ˝ŘÖÁ10ÔÂ30ČŐŁ¬»¦ÉîÁ˝ĘĐą˛ÓĐ1466ĽŇÉĎĘĐą«ËľĹű¶ČýĽľ±¨Ł¬ĆÚÄ©ą˛łÖÓпɹ©łöĘŰ˝đČÚ×ʲú29259ŇÚÔŞˇŁÓëÄęłőĘý29509ŇÚÔŞĎŕ±ČŁ¬1466ĽŇÉĎĘĐą«ËľČýĽľ¶ČÄ©µÄżÉą©łöĘŰ˝đČÚ×ʲú΢Ľő250ŇÚÔŞŁ¬Ď½µ·ů¶Č˛»µ˝1%ˇŁµ«ÔÚĚŢłýĆäÖеÄ25ĽŇ˝đČÚŔŕÉĎĘĐą«ËľşóŁ¬ÇéżöľÍ´ó˛»Ň»ŃůÁˡŁ1441ĽŇ·Ç˝đČÚŔŕÉĎĘĐą«ËľČýĽľ¶ČÄ©ÓµÓпɹ©łöĘŰ˝đČÚ×ʲú710ŇÚÔŞŁ¬˝ĎÄęłőµÄ1228ŇÚÔŞČńĽő518ŇÚÔŞŁ¬Ď½µ·ů¶Č¸ß´ď42%ˇŁŐâŇâζ×ĹÉĎĘĐą«ËľÍ¨ąý˝»˛ćłÖąÉ´ňÔěµÄŔűČóˇ°´ćŐۡ±Ň˛ËőË®ÓâËijɡŁ

ˇˇˇˇÔÚÉĎĘö1441ĽŇ·Ç˝đČÚŔŕÉĎĘĐą«ËľÖĐŁ¬˝ńÄęÇ°9¸öÔ¿ɹ©łöĘŰ˝đČÚ×ʲúĽőÉŮł¬ąý1ŇÚÔŞµÄ´ď102ĽŇŁ¬ŐĽ×ÜĽŇĘýµÄ7%Ł¬ĆäÖĐł¬ąý10ŇÚÔŞµÄÓĐ15ĽŇˇŁ

ˇˇˇˇżÉą©łöĘŰ˝đČÚ×ʲúĽőÉٲ»ÍâşőÁ˝ÖÖÔŇňŁşŇ»ĘÇłöĘŰŁ¬¶ţĘÇą«ÔĘĽŰÖµËőË®ˇŁČ籦ĐÂÄÜÔ´µÄżÉą©łöĘŰ˝đČÚ×ʲúÄęłőĘýÎŞ11.5ŇÚÔŞŁ¬ČýĽľ¶ČÄ©ÎŞÁ㣬¸Ăą«ËľŇŃ˝«ËůłÖżÉą©łöĘŰ˝đČÚ×ʲúČ«˛żłöĘۡŁµ«×ÜĚĺ¶řŃÔŁ¬ŇňĘĐĽŰϵřÔěłÉµÄą«ÔĘĽŰÖµËőË®Ł¬ĘÇÉĎĘĐą«ËľËůłÖżÉą©łöĘŰ˝đČÚ×ʲúČńĽőµÄÖ÷ŇŞÔŇňˇŁ

ˇˇˇˇ¶«µçBżÉą©łöĘŰ˝đČÚ×ʲú9¸öÔÂʱĽäĽőÉŮÁË42.8ŇÚÔŞŁ¬Őâ¸ö˝đ¶îÔÚĿǰŇŃĹű¶ČýĽľ±¨µÄ·Ç˝đČÚŔŕÉĎĘĐą«ËľÖĐľÓĘ×λˇŁ¸Ăą«ËľÄęłőÓµÓпɹ©łöĘŰ˝đČÚ×ʲú64.8ŇÚÔŞŁ¬9Ôµ׽µÖÁ22ŇÚÔŞˇŁ¶«µçBłÖÓĐ˝»ĐС˘ŐĐĐĐşÍĐËҵŇřĐĐ3ĽŇÉĎĘĐŇřĐеĹɷݣ¬¸Ăą«ËľłöĘ۲ż·ÖłÖąÉĽÓÉĎ3Ö»ŇřĐĐąÉĘĐÖµĎ½µŁ¬ÔěłÉĆäżÉą©łöĘŰ˝đČÚ×ʲúĽőÉŮÁË66%ˇŁËőË®˝đ¶îĹĹÔÚµÚ¶ţλµÄÄĎľ©¸ßżĆżÉą©łöĘŰ˝đČÚ×ʲúĽőÉŮ41ŇÚÔŞŁ¬Ď½µ±ČŔý´ď50%Ł¬Ö÷ŇŞÔŇňľÍĘÇą«ËľËůłÖÖĐĐĹ֤ȯˇ˘ĆÜĎĽ˝¨É衢ÄĎľ©ŇřĐС˘żĆѧłÇµČąÉƱĘĐÖµËőË®ËůÖ¡Ł

ˇˇˇˇżě±¨ĽÇŐß łőŇ»

֤ȯĽňłĆ µÚČýĽľ¶Č µÚ¶ţĽľ¶Č ľ»ŔűČó»·±Č

ľ»ŔűČóŁ¨ÍňÔŞŁ© ľ»ŔűČóŁ¨ÍňÔŞŁ© Ôöł¤ÂĘŁ¨ŁĄŁ©

ŇřĐÇÄÜÔ´ -218.431 18.7735 -1263.51

¶«±±µçĆř -358.808 28.6213 -1353.64

Äţ˛¨¸»°î -386.399 34.651 -1215.12

¸Ł˝¨Ë®Äŕ -1543.8 65.7308 -2448.67

ĎéÁúµçҵ -1791.69 62.4726 -2967.96

şŁÂíąÉ·Ý -4660.58 162.0233 -2976.49

ËëşăÔËA -5617.76 128.6432 -4466.93

±Ł¶¨Ěě¶ě -6271.85 219.803 -2953.4

˝đ˝ˇĂ×ҵ -6470.87 401.6501 -1711.07

ÄĎ·˝ş˝żŐ -81000 4200 -2028.57

ˇˇˇˇŇµĽ¨»·±ČĎ½µÇ°Ę®Ăű

֤ȯĽňłĆ ˝ńÄęČýĽľ ČĄÄęČýĽľ

ľ»×ʲúĘŐŇćÂĘ% ľ»×ʲúĘŐŇćÂĘ%

ĐÂşÍłÉ 61.48 3.34

Đ°˛ąÉ·Ý 53.55 23.65

¶«·˝µçĆř 50.24 63.08

Őă˝Ň˝Ň© 48.62 0.74

öÎĂŻżĆĽĽ 43.85 6.77

ŃÎşţĽŘ·Ę 42.67 31.88

żŞżŞĘµŇµ 39.55 -3.35

ŇÁĚ©BąÉ 38.13 27.39

Éń»đąÉ·Ý 38.07 38.48

ËŐÄţ»·Çň 36.74 24.99

ˇˇˇˇ·ÇSTą«Ëľľ»×ʲúĘŐŇćÂĘÇ°Ę®Ăű

֤ȯĽňłĆ ˝ńÄęČýĽľ ČĄÄęČýĽľ ͬ±Č

ąéĘôĸą«ËľµÄ ąéĘôĸą«ËľµÄ (%)

ľ»ŔűČó(ŇÚÔŞ) ľ»ŔűČó(ŇÚÔŞ)

ą¤ÉĚŇřĐĐ 927.30 633.07 46.48

ÖĐąúĘŻÓÍ 866.02 1048.96 -17.44

˝¨ÉčŇřĐĐ 842.34 570.27 47.71

ÖĐąúŇřĐĐ 592.00 457.44 29.42

˝»Í¨ŇřĐĐ 227.89 147.86 54.13

ÖĐąúÉń»Ş 219.38 149.21 47.03

ÖĐąúÔ¶Ńó 197.12 117.76 67.39

ŐĐÉĚŇřĐĐ 189.99 99.70 90.56

ÖĐąúĘŻ»Ż 176.42 486.50 -63.74

ÖĐąúČËĘŮ 131.11 246.96 -46.91

ˇˇˇˇąéĘôĸą«ËľąÉ¶«ľ»ŔűČóÇ°Ę®Ăű

֤ȯĽňłĆ ˝ńÄęČýĽľ ČĄÄęČýĽľ ͬ±Č(%)

ĂżąÉĘŐŇć(ÔŞ) ĂżąÉĘŐŇć(ÔŞ)

Đ°˛ąÉ·Ý 5.2125 1.0619 390.87

ÖĐąú´¬˛° 4.7590 4.4100 7.91

*ST±¦Ë¶ 4.6400 -0.1400

Ϋ˛ń¶ŻÁ¦ 3.8800 2.7800 39.57

ĐÂşÍłÉ 3.7300 0.0800 4562.50

ąóÖÝę́ 3.3300 1.6900 97.04

ŇÁĚ©BąÉ 2.5800 2.0000 29.00

˝đĹŁÄÜÔ´ 2.3409 0.5715 309.61

Éń»đąÉ·Ý 2.2500 1.3860 62.34

şă°îąÉ·Ý 2.0000

ˇˇˇˇ»ů±ľĂżąÉĘŐŇćÇ°Ę®Ăű

֤ȯĽňłĆ ˝ńÄęČýĽľ ČĄÄęČýĽľ

Ͷ×Ęľ»ĘŐŇć(ÍňÔŞ ) Ͷ×Ęľ»ĘŐŇć(ÍňÔŞ )

˝¨ÉčŇřĐĐ -204100 111200

ĂńÉúŇřĐĐ -27322 6018

»ŞÁŞżŘąÉ -27186 -578

ÉĎşŁµçÁ¦ -18104 40115

ČýŇ»ÖŘą¤ -13844 27565

*ST˛ýşÓ -12622 -18519

ÔĄÄÜżŘąÉ -12182 -1007

·ç»Ş¸ßżĆ -12114 14700

SŇÇ»Ż -8853 -1426

Ě«Ć˝Ńó -8264 31575

ˇˇˇˇÍ¶×ĘËđʧǰʮĂű

ˇˇˇˇ»úąąĐĐ×Ů

ˇˇˇˇ»ů˝đˇ˘ČŻÉ̡˘ĎŐ×ĘĎűĽ«ż´żŐŁ¬É籣»ů˝đşÍQFIIСĐÄ×ö¶ŕŁ¬»úąąŐóÓŞŐýÔÚÁѱ䣬ĽČÓв»Í¬ŔŕĐÍ»úąąÍ¶×ĘŐßÖ®ĽäµÄ¶ŕżŐ·ÖĆ磬ҲÓĐͬŔŕ»úąąÍ¶×ĘŐßÖ®Ľä¶ÔͬһĐĐҵÁúÍ·ÉĎĘĐą«ËľµÄ·Ö»ŻˇŁ¸ůľÝľŰÔ´ĘýľÝ¶Ô˝ŘÖÁ10ÔÂ30ČŐą«˛ĽČýĽľ±¨µÄÉĎĘĐą«ËľÍłĽĆŁ¬µÚŇ»´óÁ÷ͨąÉąÉ¶«ÎŞ»ů˝đˇ˘ČŻÉ̡˘±ŁĎŐˇ˘É籣»ů˝đˇ˘QFIIˇ˘ĐĹÍĐşÍĆäËűŔŕĐÍ»úąąÍ¶×ĘŐßµÄÉĎĘĐą«Ëľą˛ÓĐ263ĽŇˇŁ°´ŐŐ9ÔÂ26ČŐµÄĘŐĹĚĽŰĽĆË㣬»úąąÍ¶×ĘŐߵijֹÉĘĐÖµşĎĽĆ564.73ŇÚÔŞˇŁĆäÖĐŁ¬»ů˝đŐĽÓĐ306.42ŇÚÔŞŁ¬±ŁĎŐŐĽÓĐ213.95ŇÚÔŞŁ¬ČŻÉ̡˘QFIIˇ˘ĐĹÍС˘É籣»ů˝đ·Ö±đŐĽÓĐ18.61ŇÚÔŞˇ˘10.97ŇÚÔŞˇ˘6.39ŇÚÔŞˇ˘5.12ŇÚÔŞˇŁ

ˇˇˇˇĂ»ÓмᶨµÄ¶ŕÍ· ˛Öλ¶ĽşÜÇá

ˇˇˇˇ»ů˝đ

ˇˇˇˇ˛»Ôٱ§ÍĹȡů

ˇˇˇˇËäČ»łÖąÉĘĐÖµÔÚ¸÷Ŕŕ»úąąÍ¶×ĘŐßÖĐ×î´óŁ¬µ«»ů˝đÔÚČýĽľ¶Č˝řĐĐĎűĽ«·ŔÓůµÄĚŘŐ÷·ÇłŁĂ÷ĎÔˇŁłýÁËÖزֹɱČŔýşÍłÖąÉĽŻÖжȶĽÓĐĎ½µÍ⣬»ů˝đÔÚČýĽľ¶Č´óÁżĽőłÖÁËĎń˛Éľňˇ˘˝đĘôˇ˘ĘŻ»ŻµČĘôÓÚÖÜĆÚĐÔĐĐҵµÄÉĎĘĐą«ËľŁ¬¶ř´óÁżÔöłÖÁË»úеÉ豸şÍ˝¨Öţҵˇ˘˝»Í¨ÔËĘ䡢ҽҩˇ˘ĘłĆ·ŇűÁϡŁ

ˇˇˇˇľˇąÜÔÚ·ŔÓůĐÄ̬ÉĎČԾɱŁłÖן߶ČŇ»ÖÂŁ¬µ«»ů˝đ¶ÔşóĘеÄĹжϳöĎÖĂ÷ĎԵķֻŻˇŁ´ÓÍłĽĆ˝áąűÖĐżÉŇÔż´łöŁ¬ąýČĄÔřľĽáłÖ¸ß˛ÖλµÄ»ů˝đČýĽľ¶ČѡÔńÁË×öżŐŁ¬¶ř´ËÇ°´ó·ůĽő˛ÖµÄ»ů˝đÔňÔÚČýĽľ¶ČĘÔÍĽ×ö¶ŕˇŁ±ČČ磬ˇ°±¦ÓŻĎµˇ±»ů˝đ¶ţĽľ¶ČĆ˝ľů79.17%µÄąÉƱ˛ÖλԶ¸ßÓÚČ«˛ż»ů˝đ70.36%µÄĆ˝ľůˮƽŁ¬µ«ČýĽľ¶ČÖ轵ÖÁ65.91%Ł¬¶ř¶ţĽľ¶Č˛Öλ˝µµÍÖÁ61.31%µÄˇ°˝»ŇřĘ©Â޵Âϵˇ±»ů˝đÔňÔÚČýĽľ¶Č˝«˛ÖλĂÍÔöÖÁ77.71%ˇŁ

ˇˇˇˇ´ËÍ⣬»ů˝đ¶ÔͬһĐĐҵÁúÍ·ÉĎĘĐą«ËľµÄ̬¶Č·Ö»ŻŇ˛Ďŕµ±Ă÷ĎÔˇŁ±ČČç˵Ł¬ľÍÔÚ»ů˝đ¶ÔŐĐÉĚŇřĐĐČČÇ鲻ĽőµÄͬʱŁ¬Č´¶ÔĆÖ·˘ŇřĐĐŐâ¸öÔřľµÄˇ°µÚ¶ţşĹÖزֹɡ±˝řĐĐÁËĂ÷ĎÔĽőłÖŁ»´ËÍ⣬ËäČ»łÖÓĐÖĐąúĆ˝°˛µÄ»ů˝đĽŇĘýĽőÉŮÁËČý·Ö֮һŁ¬µ«łÖÓĐÖĐąúČËĘٵĻů˝đĽŇĘýşÍËůłÖąÉĘýČ´¶ĽĂÍÔöÁË1±¶ŇÔÉϡŁ

ˇˇˇˇČŻÉĚşÍĎŐ×ĘĽĚĐř×öżŐ

ˇˇˇˇ¶Ô±ČÇ°Ľ¸Ćڵijֹɱ仯ÇéżöżÉŇÔż´łöŁ¬ČŻÉ̺ͱŁĎŐ×Ę˝đÔÚČýĽľ¶ČĽ¸şőżÉŇÔ˵ĘÇÎŢËů×÷ÎŞˇŁĆäÖĐŁ¬ČŻÉĚĽĚĐř±ŁłÖµÍ˛ÖλµÄ×÷±ÚÉĎąŰ̬ĘĆŁ¬ĎŐ×ĘÔňĘÇŇ»ČçĽČÍůµŘ°çŃÝ´óżŐÍ·˝ÇÉ«ˇŁ

ˇˇˇˇÍłĽĆĘýľÝĎÔĘľŁ¬ČŻÉĚłÉÎŞµÚŇ»´óÁ÷ͨąÉąÉ¶«µÄÉĎĘĐą«ËľŇ»ą˛Ö»ÓĐ19ĽŇŁ¬ĆäÖй㷢֤ȯłÖÓеÄ2427.39ÍňąÉĽŞÁÖ°˝¶«»ąĘÇ˝â˝űąÉˇŁČçąűĚŢłýąă·˘Ö¤ČŻµÄŐâ6.31ŇÚÔŞłÖąÉŁ¬ÄÇČŻÉĚŇÔµÚŇ»´óÁ÷ͨąÉąÉ¶«Éí·ÝłÖÓеÄÉĎĘĐą«ËľąÉ·ÝѸËŮ´Ó18.61ŇÚÔŞ˝µµÍµ˝12.30ŇÚÔŞˇŁ´ËÍ⣬şŁÍ¨Ö¤ČŻłÖÓеÄ3.52ŇÚÔŞĆÖ¶«˝¨ÉčĘÇÔö·˘°üĎú»ąĂ»ÓĐŔ´µĂĽ°Ë¦ÂôµôµÄ˛ż·ÖˇŁ´ÓşęԴ֤ȯ˦Âô°üĎúµÄşĎĽÓ×ĘÔ´Á¦¶ČÉĎżÉŇÔż´łöŁ¬ČŻÉĚČýĽľ¶ČŐűĚĺÉĎ˝«łÖąÉµ±×÷ˇ°ĚĚĘÖÉ˝Ó󡱡Ł

ˇˇˇˇĎŕ¶ÔČŻÉ̵Ä×÷±ÚÉϹۣ¬ÓµÓĐł¬Çż×Ę˝đʵÁ¦µÄ±ŁĎŐą«ËľĽĚĐř˛»¸ÄżŐÍ·˝ÇÉ«ˇŁÍłĽĆĘýľÝĎÔĘľŁ¬±ŁĎŐ×Ę˝đ×÷ÎŞÉĎĘĐą«ËľµÚŇ»´óÁ÷ͨąÉąÉ¶«µÄÉĎĘĐą«ËľÖ»ÓĐÇřÇř8ĽŇˇŁČýĽľ¶ČŁ¬ÖĐąúČËĘٶԵÚŇ»ÖزֹÉÖĐĐĹ֤ȯĽőłÖÁË1Ňڹɣ¬˛˘Í¬Ę±ÔÚAąÉşÍHąÉĘĐłˇĽőłÖÁËĘýŇڹɹ¤ÉĚŇřĐĐŁ¬¶řÖĐąúŇřĐС˘±¦¸ÖąÉ·ÝҲÍËłöÁËËüĘ®´ó֤ȯͶ×ĘĆ·ÖÖµÄĐĐÁСŁÓëÖĐąúČËĘŮ´óľŮĽőłÖą¤ÉĚŇřĐĐŔŕËĆŁ¬ÖĐąúĚ«±ŁŇ˛ĽőłÖą¤ÉĚŇřĐĐ2.36ŇڹɡŁĆÖ·˘ŇřĐĐ°ëÄę¶ČʱĘÇÖĐąúĆ˝°˛µÄµÚ¶ţÖزֹɣ¬µ«ČýĽľ¶ČŇňĽőłÖ1.55Ňڹɶř»¬ÂäÖÁµÚČýˇŁ

ˇˇˇˇ»ňĐíŐýĘÇŇňÎŞ±ŁĎŐ×Ę˝đµÄłÖĐřż´żŐşÍ×öżŐŁ¬˛ĹŇý·˘±ŁĽŕ»áÁ쵼ą«żŞŇŞÇó±ŁĎŐą«ËľłÉÎŞŐćŐýµÄşĎ¸ń»úąąÍ¶×ĘŐߣ¬´Ů˝ř×ʱľĘĐłˇµÄ˝ˇżµ·˘ŐąˇŁ

ˇˇˇˇÉ籣»ů˝đşÍQFIIĘÔĚ˝×ö¶ŕ

ˇˇˇˇÓë»ů˝đˇ˘ČŻÉ̡˘±ŁĎյȻúąąÍ¶×ĘŐßµÄÎŢËů×÷ÎŞÓĐËů˛»Í¬Ł¬Č«ąúÉ籣»ů˝đşÍQFIIČýĽľ¶Č±íĎÖłöĘÔĚ˝ĐÔ×ö¶ŕµÄ̬ĘơŁ

ˇˇˇˇÍłĽĆĘýľÝĎÔĘľŁ¬Č«ąúÉ籣»ů˝đČýĽľ¶ČłĘĎÖłöĘÔĚ˝ĐÔ˝¨˛ÖµÄĂ÷ĎÔ̬ĘơŁłýÁËÉć×ă˝ü60ĽŇąýČĄĂ»ÓĐÉćÁÔµÄÉĎĘĐą«ËľÍ⣬ȫąúÉ籣»ů˝đ¸÷×éşĎ»ą¶ÔąýČĄłÖąÉµÄą«Ëľ˝řĐĐÁËÔö˛ÖˇŁ×ÜĚĺ¶řŃÔŁ¬Č«ąúÉ籣»ů˝đĽő˛ÖµÄÉĎĘĐą«ËľĘýÁż˝ĎÉ١ŁČýĽľ¶ČŁ¬ÓĐÉ«˝đĘôˇ˘˝»Í¨ÔËĘ䡢»úеÉ豸ˇ˘ÉúÎďҽҩµČ°˛Č«±ßĽĘ˝Ď¸ßĐĐҵµÄÉĎĘĐą«ËľŁ¬ČÔľÉĘÇČ«ąúÉ籣»ů˝đͶ×ʵÄÖ÷ŇŞ¶ÔĎóˇŁ

ˇˇˇˇÁíŇ»·˝Ă棬¶ÔÔöłÖşÍĐ½řµÄÉĎĘĐą«Ëľ±Č˝ĎżÉŇÔ·˘ĎÖŁ¬QFIIČýĽľ¶ČËĆşő¶ÔÂÁҵˇ˘¸ÖĚúˇ˘ĚÇҵˇ˘żóҵµČ×ĘÔ´ŔŕÉĎĘĐą«ËľÇéÓжŔÖÓˇŁÖµµĂעŇâµÄĘÇŁ¬ÓжŕĽŇQFIIÄćĘƳнӾ°ĆřĎňϵÄÖÜĆÚŔŕąÉƱˇŁ

ˇˇˇˇ˝ŘÖÁ10ÔÂ29ČŐŁ¬QFII»úąą±ľĽľ¶ČÔöłÖµÄÇ°5ĂűľůÎŞ˝đČڵزúĐĐҵˇŁËűĂÇ·Ö±đĘÇŁ¬ČđĘżĐĹ´űŁ¨Ďă¸ŰŁ©ą«Ëľµ±Ľľ¶ČÔöłÖÍňżĆAąÉ1.68Ňڹɣ¬Ä¦¸ů´óͨµ±Ľľ¶ČÔöłÖÍňżĆAąÉ1.4Ňڹɣ¬µÂŇâÖľŇřĐе±Ľľ¶ČÔöłÖÍňżĆAąÉ0.99Ňڹɣ¬ČđĘżŇřĐе±Ľľ¶ČÔöłÖÍňżĆAąÉ0.79Ňڹɣ¬ŇÔĽ°Ä¦¸ů´óͨµ±Ľľ¶ČÔöłÖÉî·˘Őą6335ÍňąÉˇŁ

ˇˇˇˇĆäÖĐŁ¬ČđĘżĐĹ´űÓÉ´ËłÉÎŞÍňżĆłýµÚŇ»´óąÉ¶«»ŞČóŇÔÍâµÄ×î´óÁ÷ͨąÉ¶«ˇŁÄ¦¸ů´óͨҲłÉÎŞÉî·˘ŐąµÄ×î´óÁ÷ͨąÉ¶«ˇŁ

ˇˇˇˇłý´ËŇÔÍ⣬»¨Ćě»·Çň´óĘÖ±ĘÔöłÖÁËÔâÓöĐĐҵµÍąČµÄÖĐąúÂÁҵˇŁÄ¦¸ů´óͨłýÁËÍňżĆˇ˘Éî·˘ŐąÖ®Í⻹˝řפÁËşŁÂÝË®ÄŕşÍĆîÁ¬É˝Á˝Ö»Ë®ÄŕĐĐҵąÉƱˇŁµÂíÎý¸»¶ŘÔňÔöłÖÁ˶«·˝ş˝żŐŁ¬×ÜĚĺż´Ł¬QFIIµ±Ľľ¶ČÔöłÖµÄÖصăĂ÷ĎÔĽŻÖĐÔÚÇ°ĆÚϵř·ů¶Č˝ĎżěµÄÖÜĆÚąÉÉĎŁ¬ĆÄÓĐ·´ÖÜĆÚĽÓ˛ÖµÄŇâËĽˇŁ

ˇˇˇˇ´ËÍ⣬ĐĹÍĐČԾɱíĎÖłöĽŻÖĐפÔúÉŮĘý¸öąÉµÄąĚÓĐ×Ë̬ˇŁ

ˇˇˇˇżě±¨ĽÇŐß łÂ˝¨ľü

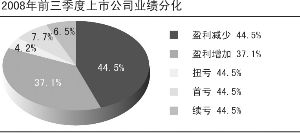

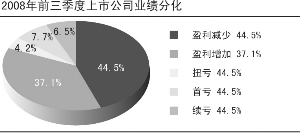

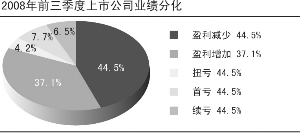

ˇˇˇˇ4.2%

ˇˇˇˇ7.7%

ˇˇˇˇ6.5%

ˇˇˇˇąÉ¶«Ě¬¶Č

ˇˇˇˇ101ĽŇą«Ëľ»ńµĂąÉ¶«ÔöłÖ

ˇˇˇˇľÝľŰÔ´ÍłĽĆŁ¬˝ŘÖÁ×ňČŐŁ¬ŇŃÓĐ101ĽŇÉĎĘĐą«Ëľ»ńµĂąÉ¶«ÔöłÖŁ¬ĆäÖĐľř´ó˛ż·ÖÔöłÖŔ´×ÔʵĽĘżŘÖĆČËĽ°ĆäŇ»ÖÂĐжŻČˡŁ

ˇˇˇˇ´óąÉ¶«µÄČőĘĐÔöłÖ·˝±ăÖ®ĂĹ´ňżŞşóŁ¬ÓĐŃĐąčąÉˇ˘ĐÂĐËÖýąÜµČłÉÎŞ»ńµĂ´óąÉ¶«ÔöłÖµÄŇ»ĹúÉĎĘĐą«ËľŁ¬ŐâĹúą«ËľµÄ´óąÉ¶«ĂÇ˝÷É÷µŘͨąý¶ţĽ¶ĘĐłˇÂ˝ĐřÔöłÖÉĎĘĐą«ËľąÉ·ÝŁ¬Č·±ŁÔöłÖĘýÁż˛»ł¬ąý×ܹɱľµÄ2%ˇŁÓÉÓÚ°´ąć¶¨Ł¬ÉĎĘĐą«Ëľ´óąÉ¶«˛»ÄÜÔÚÔöłÖşóµÄÁů¸öÔÂÄÚĽőłÖÉĎĘĐą«ËľąÉ·ÝŁ¬ŐâµČÓÚ±äĎŕŃÓł¤ÁËŐâĐ©´óąÉ¶«ĂǵÄĎŢĘŰĆÚˇŁ

ˇˇˇˇŐ˘ĂĹĽ´żŞŁ¬ÔöłÖ°¸ŔýÔ˝Ŕ´Ô˝¶ŕŁ¬ÔöłÖąÉĘýҲÔÚ˛»¶ĎĹĘÉýˇŁşŁĚ©·˘Őąˇ˘STÓĺÍňŔďµČą«ËľŁ¬ÓÉÓÚ´óąÉ¶«łÖąÉ·Ý¶î˛»µ˝ÉĎĘĐą«Ëľ×ܹɱľµÄ30%Ł¬Ă»ÓĐŇŞÔĽĘŐąşÖ®ÓÝŁ¬Ňň´ËÔöłÖÁżÔ¶ł¬2%ˇŁĆäÖĐŁ¬ĐńąâąÉ·ÝµÄ´óąÉ¶«ÔöłÖĘý¸ß´ďÉĎĘĐą«Ëľ×ܹɱľµÄ5.001%ˇŁ

ˇˇˇˇÔÚŐⳡ´óąćÄŁµÄÔöłÖÔ˶ŻÖĐŁ¬´óĐÍąúĆóŐĽ±Č˛»ĐˇˇŁ´ËÇ°˛»ľĂŁ¬ÖĐąúĘŻÓÍĽŻÍĹ´óľŮÔöłÖÖĐąúĘŻÓÍŁ¬ÔöłÖĘý¶î´ď6000ÍňąÉŁ¬¶ŻÓĂ×ʽ𳬹ý7ŇÚÔŞˇŁÖĐąúÁŞÍ¨Ň˛şÁ˛»ĘľČőŁ¬ÔöłÖÁËÉĎĘĐą«Ëľ˝ü5000ÍňąÉˇŁĘÂʵÉĎŁ¬˝¨ÉčŇřĐС˘ą¤ÉĚŇřĐС˘ÖĐąúŇřĐĐҲ»ńµĂÁËÖĐŃë»ă˝đą«ËľµÄÔöłÖŁ¬´óÁżČ¨Öعɹɶ«ÔÚĎěÓ¦×ĹÔöłÖşĹŐ١Ł

ˇˇˇˇÎŢÂŰĘÇ»ńµĂÔöłÖµÄąúÓĐĆóҵ»ąĘDZ»´óąÉ¶«ˇ°łµ×ˇ±µÄĂńÓŞĆóҵŁ¬ŇµĽ¨şĂµÄą«ËľŐĽÁËÔöłÖ´óľüµÄ´ó¶ŕĘýˇŁ

ˇˇˇˇŇ»Î»·ÖÎöČËĘż±íĘľŁ¬ÇřÇř2%µÄÔöłÖ˛»ÂŰĘǶÔÉĎĘĐą«Ëľ»ąĘǶԴóąÉ¶«Ŕ´Ëµ¶ĽÎ޹شóľÖŁ¬µ«ÔöłÖĐĐÎŞ±ľÉíĘÇŇ»ÖÖÖŘŇŞµÄ×Ë̬ˇŁËű±íĘľŁ¬ˇ°ÔöłÖÉĎĘĐą«Ëľ¶Ô´óąÉ¶«µÄŐ˝ÂÔŃ۹⡢˛ĆÎń×´żöˇ˘ĎÖ˝đÁ÷¶ĽÓĐŇ»¶¨µÄŇŞÇ󣬲»ĘÇĎëÔöłÖľÍÄÜÔöłÖµÄˇŁˇ±

ˇˇˇˇżě±¨ĽÇŐß Ó¦ÓČĽŃ