ˇˇˇˇ4.9% 8ÔÂCPIĽĚĐřĚřË®ˇŞˇŞÍ¨ŐÍÓÇÂÇÓĐËů»ş˝âŁ¬10.1% 8Ô PPIÓÖ´´ĐÂ¸ßˇŞˇŞĆóҵŔűČóżŐĽäż°ÓÇ

ˇˇˇˇ×ňČŐŁ¬ąúĽŇÍłĽĆľÖą«˛Ľ8ÔÂCPIĘýľÝĎÔĘľŁ¬ĘÜʳƷĽŰ¸ń»ŘÂäµÄÓ°Ď죬8ÔÂCPIͬ±ČÉĎŐÇ4.9%Ł¬Á¬Đř4¸öÔÂłöĎÖ»ŘÂ䣬ҲĘÇ14¸öÔÂŇÔŔ´CPIŐÇ·ůĘ״λŘÂäÖÁ5%ŇÔĎ¡Łµ«ĘÇŁ¬PPIͬ±ČČÔÉĎŐÇ10.1%Ł¬ÔŮ´´ÄęÄÚиߣ¬CPIÓëPPIˇ°Ľôµ¶˛îˇ±µÄŔ©´óµĽÖÂĆóҵŔűČóż°ÓǡŁŇµÄÚČËĘż±íĘľŁ¬ČçąűCPIłÖĐř»ŘÂ䣬δŔ´ŔűÂĘŐţ˛ß×ßĎň˝«żÉÄÜĽőϢ¶ř·ÇĽÓϢˇŁ

ˇˇˇˇĐ»ŞÉçĽÇŐß ÁőďŁ ÖÜÓ˘·ĺ ˝ąúłÉ ş«˝ŕ żě±¨ĽÇŐß ÂíćşćĄ Öܵ¤µ¤ ÔřÇŮ ×ۺϱ¨µŔ ŐĹ´óΰ ÖĆÍĽ

ˇˇˇˇĘýľÝ˝â¶Á

ˇˇˇˇŁĂŁĐŁÉÎŞşÎĽĚĐřĚřË®

ˇˇˇˇ˝ńÄę8Ô·ÝCPIµÄÔö·ů˝µÖÁ˝ü14¸öÔÂŇÔŔ´µÄ×îµÍˮƽˇŁ×¨ĽŇČĎÎŞŁ¬CPI»ŘÂäÖ÷ŇŞĘÇĘÜʳƷĽŰ¸ńͬ±ČŐÇ·ů»ŘÂ䡢ˇ°ÇĚβˇ±ŇňËŘĽőČőˇ˘ľĽĂÔöËŮ»ŘÂä¶ÔÎďĽŰÉúłÉŇÖÖĆ×÷ÓĂČý¸öŇňËŘÓ°Ď죬¶řʳƷĽŰ¸ńŐÇ·ů»ŘÂäĘÇÖ±˝ÓÔŇňˇŁ

ˇˇˇˇÍłĽĆĎÔĘľŁ¬8Ô·ÝÎŇąúʳƷŔŕĽŰ¸ńͬ±ČŐÇ10.3%Ł¬ŐÇ·ů±ČÉĎÔ»ŘÂä4.1¸ö°Ů·ÖµăŁ»×îÎŞÍ»łöµÄĘÇÖíČâĽŰŐÇ1.0%Ł¬ŐÇ·ů»ŘÂä11.1¸ö°Ů·ÖµăŁ»Á¸ĽŰŐÇ8Ł®0ŁĄŁ¬ŐÇ·ů»ŘÂä0Ł®6¸ö°Ů·ÖµăŁ»Ďʲ˼ŰĎ½µ0Ł®5ŁĄŁ¬¶řÉĎÔÂÎŞÉĎŐÇ8Ł®4ŁĄˇŁ´Ó¸üÄÜ·´ÓłĽŰ¸ń±ä¶ŻÇéżöµÄ»·±ČĘýľÝż´Ł¬8Ô·ݣ¬ÎŇąúCPI»·±ČĎ½µ0Ł®1ŁĄŁ»ĘłĆ·ĽŰ¸ń»·±ČĎ½µ0Ł®4ŁĄˇŁ

ˇˇˇˇąúĚ©ľý°˛ąĚ¶¨ĘŐŇć×ܲż¸ßĽ¶ŃĐľżÔ±ÁÖłŻęÍČĎÎŞŁ¬8Ô·ÝCPIÔö·ů»ŘÂäÂÔł¬Ô¤ĆÚŁ¬Ö÷ŇŞĘÇʳƷĽŰ¸ńÔö·ůÁ¬ĐřµÚ4ÔÂłöĎÖĂ÷ĎÔĎÂĐĐŁ¬ĆäÖĐÁ¸Ęłˇ˘ČâÇݡ˘Ďʲˡ˘Ë®˛úĆ·ˇ˘ÓÍÖ¬µČÖŘҪʳƷĽŰ¸ńŐÇ·ůłöĎÖČ«Ďß»ŘÂ䣬´ř¶ŻCPIÔö·ů´´ĎÂ2007Äę7ÔÂŇÔŔ´ĐµÍˮƽˇŁ

ˇˇˇˇĘýľÝĎÔĘľŁ¬×Ô˝ńÄę5Ô·ÝŇÔŔ´Ł¬ĘłĆ·ŔŕĽŰ¸ńͬ±ČÉĎŐǵķů¶Č·Ö±đĘÇ19.9%ˇ˘17.3%ˇ˘14.4%şÍ10.3%Ł¬ÔöËŮ»ŘÂäĘ®·ÖĂ÷ĎÔˇŁ

ˇˇˇˇłýÁËʳƷĽŰ¸ńÔö·ůµÄ»ŘÂ䣬˝»Í¨ŇřĐĐŃĐľż˛żŃĐľżÔ±łÂ˝¨ĆćČĎÎŞŁ¬ˇ°ÇĚβˇ±ŇňËŘÓ°Ďě´ó·ůĽőČőҲĘǵĽÖÂCPIÁ¬Đř»ŘÂäµÄÁíŇ»ŇňËءŁÁíÍ⣬Éú»îČŐÓĂĆ·ĽŰ¸ńµÄ»ŘÂäҲĘÇCPIĎ½µµÄÖŘŇŞÔŇňˇŁąăÖÝ°˛»ÝͶ×ʵËŔűČĎÎŞŁ¬ÄżÇ°Ł¬Éç»áĎű·ŃĆ·ÁăĘŰ×ܶîÔöł¤±Č˝ĎżěŁ¬µ«ŐⲢ˛»´ú±íľÓĂńʵĽĘĎű·ŃÄÜÁ¦µÄÉĎÉýŁ¬ĘÂʵÉĎľÓĂńĘŐČëÔ¤ĆÚĎ½µŃąËőĆäËűȱ·¦¸ŐĐÔµÄÉú»îÓĂĆ·żŞÖ§Ł¬˝µµÍÁËÉú»î·Ç±ŘĐčĆ·µÄĐčÇóŁ¬Ň˛ĘąCPIÔöËŮĎ½µˇŁ

ˇˇˇˇŁĐŁĐŁÉÎŞşÎÓÖ´´Đ¸ß

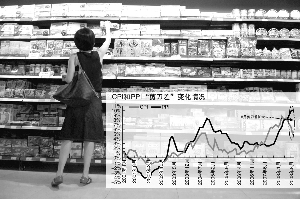

ˇˇˇˇŁĂŁĐŁÉŐÇ·ůÖđÔÂĎ½µŁ¬ÁîČËĐŔÎżŁ¬µ«´¦ÓÚÉĎÓεŤҵƷłöł§ĽŰ¸ńŁ¨ŁĐŁĐŁÉŁ©Č´Á¬´´Đ¸ߡŁ

ˇˇˇˇ¶ŕÄęŔ´Ł¬ĘÜĘĐłˇą©´óÓÚÇóąŘϵĎŢÖĆŁ¬ŁĐŁĐŁÉŐÇ·ů±Č˝ĎĆ˝»şŁ¬˛»ÎŞČËąŘעˇŁµ«˝ńÄęŇÔŔ´Ł¬ŁĐŁĐŁÉěÉýŁ¬ŐÇ·ůł¬ąýÁËͬŃů´¦ÓÚŔúĘ·¸ßλµÄŁĂŁĐŁÉˇŁŁłÔ·ÝŇÔşóŁ¬ŐÇ·ůÁ¬Đř´¦ÓÚŁ¸ŁĄŇÔÉϡŁ´ÓŁµÔ·ݿŞĘĽŁ¬ŁĐŁĐŁÉ¸ßÓÚŁĂŁĐŁÉŁ¬Ľôµ¶˛î´ÓŁµÔ·ݵģ±.Ł±¸ö°Ů·ÖµăŁ¬Ŕ©´óµ˝Ł¸Ô·ݵģµ.Ł˛¸ö°Ů·ÖµăˇŁ

ˇˇˇˇ·ÖÎöŁ¸Ô·ݣУУɵľßĚĺąąłÉŁ¬ÎŇĂÇżÉŇÔ·˘ĎÖŁ¬ŐÇ·ů±Č˝ĎÍ»łöµÄĘÇÔÓ͡˘ÔĂşˇ˘¸ÖĚúµČłőĽ¶˛úĆ·ˇŁĆäÖĐŁ¬ÔÓ͡˘ÔĂşµÄłöł§ĽŰ¸ńͬ±ČŐÇ·ů¶Ľł¬ąýÁËŁłŁ¸ŁĄŁ¬¶ř¸ÖĚúµÄłöł§ĽŰ¸ńŐÇ·ůҲ˝Ó˝üŁłŁ°ŁĄˇŁ

ˇˇˇˇąúÎńÔş·˘ŐąŃĐľżÖĐĐÄşęąŰľĽĂ˛żŃĐľżÔ±ŐĹÁ˘ČşČĎÎŞŁ¬ŁĐŁĐŁÉ´óŐÇÖ÷ŇňŔ´×Ô×ĘÔ´ĐÔ˛úĆ·ĽŰ¸ńˇŁąýČĄĽ¸ÄęÖĐąúşÍĘŔ˝çľĽĂżěËŮ·˘ŐąŁ¬¶Ô×ĘÔ´ĐͲúĆ·µÄĐčÇóÁżşÜ´óˇŁČ«ÇňÁ÷¶ŻĐÔąýĘŁŁ¬×ĘÔ´ĐÔ˛úĆ·ĆÚ»őµÄł´×÷Ҳ̧¸ßÁ˼۸ńˇŁ

ˇˇˇˇˇ°ŁĐŁĐŁÉ´¦ÓÚ¸ßλŁ¬łÉ±ľÍƶŻĐÍͨ»őĹňŐ͵ÄŃąÁ¦˝Ď´óˇŁˇ±±±ľ©´óѧąúĂńľĽĂşËËăŃĐľżÖĐĐÄŃĐľżÔ±˛ĚÖľÖŢČĎÎŞŁ¬łýÁËłőĽ¶˛úĆ·ĽŰ¸ńÉĎŐÇŇÔÍ⣬Ëć×ĹÖĐąúľĽĂ·˘Őąµ˝Ň»¶¨˝×¶ÎŁ¬ŔͶŻŐ߶Թ¤×ʵÄŇŞÇóˇ˘Őţ¸®¶Ô»·±ŁµÄŇŞÇó¶ĽÔÚ˛»¶ĎĚá¸ßŁ¬ĆóҵĂćÁŮһϵÁгɱľÉĎÉýµÄŃąÁ¦ˇŁ

ˇˇˇˇ´ÓŔíÂŰÉĎż´Ł¬ŁĐŁĐŁÉĽŰ¸ńµÄłÖĐřÉĎÉý±ŘČ»»á´«µĽµ˝Î»ÓÚĎÂÓεģãУɡŁ´ÓʵĽĘÇéżöż´Ł¬ÔÚąúÄÚľř´ó˛ż·ÖÉĚĆ·ą©´óÓÚÇóµÄÖĆÔĽĎÂŁ¬ŁĐŁĐŁÉĎňŁĂŁĐŁÉ´«µĽµÄżŐĽäÓĐĎޡŁ

ˇˇˇˇÓĐşÎÓ°Ďě

ˇˇˇˇĽôµ¶˛îŔ©´ó ĆóҵŔűČóż°ÓÇ

ˇˇˇˇąúĽŇÍłĽĆľÖĘýľÝĎÔĘľŁ¬8Ô·ÝCPIͬ±ČÉĎŐÇ4.9%Ł¬»·±ČĎ½µ0.1%Ł»Í¬Ę±PPIČÔάłÖÁ˝Î»ĘýÔöł¤Ł¬8ÔÂ10.1%µÄÔöËŮ»·±ČĽÓżě0.1%ˇŁ

ˇˇˇˇ·ÖÎöČËĘżČĎÎŞŁ¬CPIłÖĐřĽőËٱíĂ÷ÎďĽŰżŘÖĆȡµĂÁ˽ϺĂЧąűŁ¬Ęą˛ÉȡĆäËű±ŁľĽĂŐţ˛ßµÄżŐĽäÔö´óÁËŁ¬Őâ¶ÔĘĐłˇĆóÎČÓĐŔűŁ¬ÓĐÖúÓÚ·´µŻµÄĐγɡŁˇ°8ÔÂCPIĂ÷ĎÔµÍÓÚÔ¤ĆÚŁ¬˛ż·Ö»ş˝âÁËͶ×ĘŐ߶ÔͨŐ͵ĹËÂÇŁ¬Ň˛»ş˝âÁËͶ×ĘŐ߶ԽôËőŐţ˛ßµÄµŁĐġŁˇ±ąú¶ĽÖ¤ČŻ˛ßÂÔ·ÖÎöʦŐĹĎč±íĘľˇŁ

ˇˇˇˇµ«ÓÉÓÚPPIČÔľÉάłÖÁ˝Î»ĘýÔöł¤Ł¬ĆäÓëCPIˇ°Ľôµ¶˛îˇ±µÄłÖĐřµąąŇŁ¬Ň˛ČĂĘĐłˇ¸Đµ˝µŁÓǡŁŐĹĎčČĎÎŞŁ¬PPIÓëCPI˝Ď¸ßµÄ˛îľŕĎÔĘľĆóҵ´¦ÓÚ˛»ŔűľłżöŁ¬Ô¤ĽĆÉĎĘĐą«ËľµÚČýĽľ¶ČҵĽ¨˝«ĽĚĐřĘÜŔ§ÓڳɱľÉĎÉýÓëĐčÇó·Ĺ»şˇŁąú˝đ֤ȯ·ÖÎöʦҲ±íĘľŁ¬PPIÓëCPIµÄ˛îľŕ˝«ÔöĽÓĆóҵłÉ±ľŁ¬ÓČĆä»áĘąÖĐĎÂÓÎĆóҵŔűČóÂĘĘܵ˝¸şĂćÓ°Ď졣

ˇˇˇˇÔÚδŔ´Ľ¸¸öÔÂPPIµÄ×ßĎňÉĎŁ¬ąúĚ©ľý°˛˛ßÂÔ·ÖÎöʦµÔĹôČĎÎŞŁ¬8ÔÂPPI10.1%µÄÔö·ůżÉÄÜ´ďµ˝ÁËŇ»¸ö¶Ą˛żŁ¬´ËşóPPIÔöËŮ˝«żÉÄÜłöĎÖתĎňŁ¬Ëű±íĘľŁ¬ÄżÇ°¸Ö˛Äˇ˘ÓĐÉ«˝đĘôµČĽŰ¸ńŇŃľÔÚĎňϵ÷ŐűŁ¬Ô¤ĽĆPPIËÄĽľ¶Č˝«»áłĘĎÖŐűĚĺĎňϵÄÇ÷ĘơŁ

ˇˇˇˇµ«Ň˛ÓĐ·ÖÎöʦĚáµ˝Ł¬PPIŐÇ·ůŇŃÁ¬ĐřÁ˝¸öÔ´¦ÔÚ10%ŇÔÉϵÄˮƽŁ¬ČôÓ͡˘µçˇ˘ĆřµČ×ĘÔ´ĽŰ¸ńµ÷ŐűĎŕĽĚÍĆ˝řŁ¬ÔňDZÔÚµÄͨŐÍŃąÁ¦ČÔ˝«ĘÍ·ĹŁ¬¶ĚĆÚÄÚĆÚ´ýPPIżěËŮ»ŘÂ䲢˛»ĎÖʵˇŁ

ˇˇˇˇľÝąúĚ©ľý°˛Ô¤˛âŁ¬˝ńÄęÉĎĘĐą«ËľŐűĚĺČÔÄܱŁłÖ18.4%µÄÔöËŮŁ¬Ă÷ÄęҲżÉÍű±ŁłÖ18.4%µÄÔöł¤Ł¬Ď°ëÄęÉĎĘĐą«ËľµÄҵĽ¨±íĎÖ»áşĂÓÚÉĎ°ëÄ꣬ľˇąÜÓĐĐ©ĐĐҵŁ¬Čç¸ÖĚúżÉÄÜÔÚδŔ´łöĎÖҵĽ¨¸şÔöł¤Ł¬µ«Ô¤ĽĆĘŻ»ŻĐĐҵĂ÷ÄęÔöËٿɴď31%Ł¬ŇřĐĐĂ÷ÄęҲÄܱŁłÖ20%µÄÔöł¤ˇŁ

ˇˇˇˇˇ°ľˇąÜCPI»ŘÂ仺˝âÁËͶ×ĘŐߵIJż·Ö±ŻąŰÔ¤ĆÚŁ¬µ«ÄżÇ°ÖĆԼͶ×ĘŐßĐĹĐĵÄÖ÷ŇŞŇňËŘ»ąÔÚÓÚÍⲿĐčÇó·Ĺ»ş´řŔ´µÄҵĽ¨ŃąÁ¦Ł¬ŇÔĽ°´óС·ÇĽőłÖ´řŔ´µÄą©¸řŃąÁ¦ˇŁŐâÁ˝·˝ĂćÎĘĚâÔÚ¶ĚĆÚÄÚ»ąÄŃŇÔłöĎÖŔֹۼŁĎóŁ¬Ňň´ËĘĐłˇµÄŐđµ´ČÔ˝«ŃÓĐřˇŁˇ±ŐĹĎč±íĘľŁ¬¶ÔδŔ´˛»Č·¶¨ĐԵĵŁĐÄČÔ˝«Ö÷µĽĘĐłˇµÄĆŁČőÇ÷ĘĆŁ¬´óĹĚ˝«ÔÚ2000µăÉĎ·˝ĽĚĐřµČ´ýĐÎĘƵÄĂ÷ŔʡŁ

ˇˇˇˇÔÚÖĐł¤ĆÚ×ßĘĆÉĎŁ¬µÔĹôČĎÎŞŁ¬9ÔÂżÉÍűÓŔ´ĘĐłˇµÄÖĐĆڵײżÇřÓňŁ¬ľˇąÜ¶ĚĆÚČÔÓĐ·çĎպͲ¨¶ŻŁ¬µ«ËÄĽľ¶ČĐĐÇéČÔȻֵµĂͶ×ĘŐßĆÚ´ýˇŁµ«ËűҲĚáµ˝Ł¬´ËşóŐţ˛ßȡĎň˝«ÔںܴółĚ¶ČÉĎÓ°ĎěĘĐłˇ±íĎÖŁ¬ČçąűşęąŰŐţ˛ßÄÜą»ĘĘʱĘʶȽřĐе÷ŐűŁ¬ĘĐłˇÔ¤ĆÚÓĐËů¸Ä±äŁ¬˛ĹÄÜÍƶŻąÉÖ¸µôÍ·ĎňÉϡŁ

ˇˇˇˇ°ŮĐŐ¸ĐĘÜ

ˇˇˇˇĘĐĂńŁş

ˇˇˇˇˇ°˛ËÇ®ˇ±ĽőÉŮŇ»łÉ¶ŕ

ˇˇˇˇĘłĆ·ĽŰ¸ń»ŘÂ䣬ŐâĘÇĘĐĂń¸ĐĘÜ×îÉîµÄˇŁˇ°ŇÔÇ°Ň»ĚěÂô˛ËÇ®żÉÄÜŇŞ60ÔŞŁ¬ĎÖÔÚżÉÄÜËÄÎĺʮԪľÍżÉŇÔÁˡŁˇ±ĐěŮʿ¶ÔĽÇŐß˵µŔˇŁËý¸ćË߼ÇŐߣ¬˝ńÄę5ˇ˘6Ô·ݣ¬ĘłĆ·ĽŰ¸ń×î¸ßŁ¬Ç®±ČČĄÄę¶ŕ»¨ÁËËijɶ࣬˛»ąý˝üÁ˝¸öÔ¾ͱČ5ˇ˘6ÔµÄʱşňÉŮÁË10%ˇ«15%ˇŁ

ˇˇˇˇąÉĂńŁş

ˇˇˇˇŁĂŁĐŁÉ»ŘÂäąÉĘĐСŐÇ

ˇˇˇˇąúĽŇÍłĽĆľÖ×ňČŐÉĎÎ磱Ł°µă·˘˛ĽĘýľÝşóŁ¬ÉĎÖ¤×ŰÖ¸ÓÉÂĚ·şěŁ¬´Óϵř˝üŁ˛ŁĄŇ»¶ČÉĎÉýÖÁŁ±.7%,ĘŐĹĚСŐÇŁ°.Ł˛ŁłŁĄˇŁ×ňČŐÔÚŇ»ĽŇ֤ȯӪҵĚüͶ×ĘŐßŐĹ´óŇŻ¸ćË߼ÇŐߣşˇ°Ó°ĎěąÉĘеÄŇňËŘĚ«¶ŕÁËŁ¬ąÉĘеÄŐǵřҲĘǸ÷·˝ĂćŇňËصÄ×ۺϽáąűŁ¬˝ńĚě·˘˛ĽµÄŁĂŁĐŁÉ¶Ô˝ńĚěµÄСŐÇÓĐą±ĎסŁˇ±˛»ąýŁ¬Í¶×ĘŐßĎÄĎČÉúČĎÎŞŁ¬ŁĂŁĐŁÉĘýľÝ¶ÔąÉĘĐÓ°Ď첢˛»´óˇŁÔÚµ±Ç°µÄĐÜĘĐĎÂŁ¬»ąĘÇÂňŁłÄęĆÚąúŐ®±Č˝Ď±ŁĎŐˇŁ

ˇˇˇˇĆóҵŁş

ˇˇˇˇŁĐŁĐŁÉĚ«¸ßĽ·ŃąŔűČó

ˇˇˇˇÔÚŇ»ĽŇĽÓą¤ĐÍĆóҵą¤×÷µÄÍőĎČÉú¸ćË߼ÇŐߣ¬ŁĂŁĐŁÉ´ó·ů¶Č»ŘÂ䣬¶ÔľÓĂńĎű·ŃĘÇşĂĘÂŁ¬µ«ŁĐŁĐŁÉĽĚĐřľÓ¸ß˛»Ď¶ÔĆóҵ˛»ĘÇşĂĎűϢˇŁ˛ÄÁĎłöł§ĽŰÔÚ¸ßλŁ¬¶ř˛úĆ·łöł§ĽŰϵřŁ¬ŐâŇâζ×ĹĽ·ŃąĆóҵŔűČóˇŁ

ˇˇˇˇŐţ˛ß×ßĎň

ˇˇˇˇÎ´Ŕ´żÉÄÜĽőϢ¶ř·ÇĽÓϢ

ˇˇˇˇÔÚͨŐÍÔ¤ĆÚÓĐËůĽőČőµÄͬʱŁ¬»ő±ŇŐţ˛ßËɶŻµÄÉůŇô˝řŇ»˛˝ĽÓÇżˇŁ·ÖÎöČËĘżĆŐ±éČĎÎŞŁ¬CPIµÄĎ»¬˝«żÉÄÜÎŞŐţ˛ß΢µ÷´řŔ´¸ü´óµÄżŐĽäˇŁ

ˇˇˇˇ˝»ŇřĘ©Â޵¹̶¨ĘŐŇ沿×ÜľŔíĎî͢·ć±íĘľŁ¬ÔÚˇ°Ň»±ŁŇ»żŘˇ±µÄŐţ˛ßÖ¸µĽĎÂŁ¬Őţ¸®Á¦ÍĽÔÚ±ŁÔöł¤şÍżŘͨŐÍÖ®Ľä±ŁłÖĘʶȵÄĆ˝şâˇŁżĽÂǵ˝8ÔÂĂłŇ×Ëł˛î´ď287ŇÚĂŔÔŞµÄŔúĘ·×î¸ßÖµŁ¬»ő±ŇŐţ˛ßČÔ˝«±ŁłÖĆäÁ¬ĐřĐÔŁ¬˛»ąýŁ¬CPIµÄĎ»¬ÎŞŐţ˛ß΢µ÷Ěáą©Á˿ռ䣬°üŔ¨ĘʶČÔöĽÓ´űżîąćÄŁˇ˘˝řŇ»˛˝·ĹËɼ۸ńąÜÖƵȡŁ

ˇˇˇˇąă¶«żĆµÂ֤ȯ·ÖÎöʦÍőÔó»ÔČĎÎŞŁ¬´ÓÎďĽŰÖ¸Ęý·˝Ă棬ÎŇĂÇż´µ˝ÁËŇ»¶¨µÄĘďąâŁ¬µ«Őţ˛ßĘÇ·ńŇŞ˝řŇ»˛˝ËɶŻŁ¬»ąŇŞąŰ˛ěľĽĂÔöł¤ÇéżöŁ¬ČçąűľĽĂłÖĐř»¬ĆÂŁ¬»ő±ŇŐţ˛ß»ą˝«Öđ˛˝ËɶŻŔ´´ĚĽ¤ľĽĂÔöł¤ˇŁ´ÓĿǰŔ´ż´Ł¬ĽÓϢµÄżÉÄÜĐÔŇŃľ˛»´óŁ¬Î´Ŕ´ŔűÂĘŐţ˛ß˝«żÉÄÜĽőϢ¶ř·ÇĽÓϢˇŁ

ˇˇˇˇąúĽŇĐĹϢÖĐĐÄŐĹÓŔľüҲČĎÎŞŁ¬´Ół¤Ô¶Ŕ´ż´Ł¬Ęʵ±ĽőË°·űşĎ´ó·˝ĎňŁ¬µ«˝ńÄęĎÂŇ»˛˝ĐčŇŞÖ§łöĎîÄż±Č˝Ď¶ŕŁ¬ˇ°´ÓĿǰÁË˝âµÄÇéżöż´Ł¬˝ńÄęʱ»úδ±ŘłÉĘ죬Ă÷ÄęҲĐíżÉŇÔˇŁˇ±

ˇˇˇˇµ«ÖĐ˝đą«ËľşęąŰľĽĂ·ÖÎöʦĐĎ×ÔÇż˛©ĘżČĎÎŞŁ¬µĂŇÔżŘÖƵļ۸ńĐÎĘĆÎŞŐţ¸®Éϵ÷Ë®ˇ˘µçşÍÓ͵ČÄÜÔ´Ľ°ą«ÓĂĘÂҵĽŰ¸ńĚáą©ÁË×îĽŃʱ»úˇŁËűČĎÎŞŁ¬ÖĐąúµ±Ç°µçĽŰĆ«µÍŁ¬łÉĆ·Óͼ۵ÍÓÚąúĽĘˮƽ,Đí¶ŕµçł§şÍÁ¶ÓÍĆóҵČÔČ»ż÷ËđˇŁ

ˇˇˇˇŃÓÉěÔĶÁ

ˇˇˇˇ´Ë´ÎͨŐÍĐγɵÄÖ÷ŇŞŇňËŘ

ˇˇˇˇËůÓĐͨŐͶĽĘÇ»ů´ˇ»ő±Ň¶ŕ·˘µÄ˝áąűŁ¬µ«´Ë´ÎͨŐÍÓë¸Ä¸ďżŞ·ĹŇÔŔ´ŇŃłöĎֵļ¸´ÎͨŐÍÓкܴóµÄ˛»Í¬Ł¬Ö÷ŇŞĘÇÎŇąúąý¶ČµŘʵĐĐÁËŇŔżżłöżÚşÍÎüŇýÍâ×ʶřÍƶŻľĽĂÔöł¤µÄÄŁĘ˝Ł¬ąý¶ČµŘŔ©´ółöżÚşÍäĿÎüŇýÍâ×ʶřŇý·˘ÁËÎŇąúąúĽĘĘŐÖ§µÄŃĎÖŘʧşâˇŁ

ˇˇˇˇ×÷ÎŞ·˘ŐąÖĐąúĽŇŁ¬ÎŇĂÇȷʵӦ¸Ă»ýĽ«Ŕ©´ółöżÚŁ¬µ«±ŘĐëŇŞ±ŁłÖąúĽĘĂłŇ×Ć˝şâˇŁGDPµÄÔöł¤Óë˝řłöżÚ×ÜÁżÓйأ¬¶ř˛˘·ÇĘǵĄ´żµŘÓëłöżÚ×ÜÁżÓйءŁÓČĆäĘÇÔÚłöżÚÁżşÜ´óŁ¬ÇŇ˝řżÚÁżŇ˛şÜ´óµÄĚőĽţĎÂŁ¬ËµĂ÷ÎŇĂÇÓĂÎďÖʲƸ»»»»ŘÁËÎďÖʲƸ»Ł¬¶ř˛»ĘÇÓĂÎďÖʲƸ»»»»ŘÁ˱đąúÓˇÖƵÄÖ˝±ŇŁ¬Ňň¶řÎŇĂÇ»á»ńµĂʵ»ÝˇŁµ«ČçąűÎŇĂÇłöżÚÁżşÜ´óŁ¬¶ř˝řżÚÁżČ´Ě«ĐˇŁ¬ÄǾ͵ČÓÚÎŇĂÇÓĂÎďÖʲƸ»»»»ŘÁ˱đąúÓˇÖƵÄÖ˝±ŇŁ¬ÎŇĂÇʵĽĘÉĎĘÇÓĂĐÁżŕ´´ÔěµÄÎďÖʲƸ»Ł¬»»»ŘÁˡ°·çĎŐˇ±Ł¬ŇňÎŞ±đąúµÄÖ˝±Ň»á±áÖµŁ¬¶řÇŇ»áŇý·˘ÖĐąúČËĂń±ŇµÄ¶ŕ·˘ˇŁŇň´ËŁ¬ÎŇĂÇӦ׷Çó˝řłöżÚ×ÜÁżµÄÔöĽÓŁ¬¶ř˛»ÄÜÖ»µĄ´ż×·ÇółöżÚÁżÔöĽÓˇŁ

ˇˇˇˇÍ¬Ę±Ł¬ÎŇĂÇ×÷ÎŞ·˘ŐąÖĐąúĽŇÎüŇýÍâ×ĘĘǶԵģ¬µ«˛»ÄÜäĿÎüŇýÍâ×ʡŁÍâ×Ęąý¶Č˝řČë»áŇý·˘ČËĂń±Ň¶ŕ·˘Ł¬Ňý·˘Í¨Ő͡ŁĘµĽĘÉĎŁ¬ąý¶ČÎüŇýÍâ×ĘŁ¬Í¬żż¶ŕ·˘»ő±Ň¶řÍƶŻľĽĂÔöł¤µÄ˝áąűĘÇŇ»ŃůµÄŁ¬ĘDZŘČ»Ňý·˘Í¨Ő͵ġŁŇňÎŞČÎşÎÍâ×ĘŁ¬Ö»ŇŞĘDz»ŇÔʵÎďͶ×ĘŁ¬¶řĘÇŇÔÍâ»ăͶ×ĘŁ¬ŃëĐоͱŘĐëŇŞĘŐąşŐâĐ©Á÷ČëÖĐąúµÄÍâ»ăŁ¬Ćä˝áąűÖ»ÄÜĘÇ»ő±Ň¶ŕ·˘ˇŁŇň´ËŁ¬ÎüŇýÍâ×ĘŇŞ×÷ÉîČë·ÖÎöŁ¬ŇŞÓĐѡÔńµŘÎüŇýÍâ×ĘŁ¬ÓČĆ䲻ÄÜĽňµĄµŘÎüŇýŇÔÍâ»ăĐÎĘ˝¶ř˝řĐеÄͶ×ĘŁ¬ŔýČ粻ÄÜĽňµĄµŘÔĘĐíÍâ×ĘŇÔÍâ»ăĐÎĘ˝ĘŐąşÖĐąúµÄĆóҵąÉ·ÝŁ¬ŇňÎŞŐâĐ©Íâ»ăÁ÷ČëÖĐąúŁ¬Čçąű˛»ÄÜÔÚąúÍ⻨µôŁ¬ľÍ±ŘČ»ĽÓ´óÖĐąúµÄČËĂń±ŇµÄͶ·ĹŁ¬ÔěłÉ»ő±Ň¶ŕ·˘Ł¬ĐÎłÉͨŐ͡Ł

ˇˇˇˇÇ廪´óѧľĽĂąÜŔíѧԺ Îş˝Ü