突如其来的四川汶川地震,不仅牵动了全国人民的心,也牵动了股市的敏感神经。地震灾害会不会使CPI和PPI持续高位运行的压力更加突出,进而影响股市?这是很多投资者关心的问题。我们可以回顾一下历史上其他国家和地区大地震之后股市的涨跌情况:

从国际经验看,发生巨灾的时期,市场往往是先伴有短期的股市“地震”,但往往数日后即能恢复到正常的运行轨道,而之后经济发展的长期因素又将占据主导(见表一)。

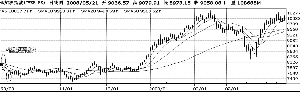

比如日本1995年1月17日阪神地震后日本股市剧烈下滑,平均指数跌破19000点:日经225指数从1月17日的19241点开始一直下行,至1月23日17785点止跌,其间经历了4个交易日共下跌7.6%。而后日本指数又短期内出现比较大的数日反弹,最终受大地震对经济金融面的影响后期继续下跌(见图一),其间著名的巴林银行也因此受累破产。主要原因在于阪神处于日本最强经济带,因此阪神地震对日本经济影响的权重大。之后日本发生的经济衰退和股市惨跌说到底是由自身规律所致,阪神地震只不过是一个导火索而已。

从股市看,日本阪神大地震之后4个交易日的大跌过程中,上涨个股寥寥无几,但灾后重建概念股表现强劲,大成建设等几家个股表现抢眼,武田药品工业等医药类个股则相对跌幅较小。下跌幅度居前的是银行、地产、阪神地区的机械类个股,比如住友信托银行下跌了17%,证券、不动产、机械等个股普遍下跌(见表二)。

又如我国台湾地区在1999年9月21日发生大地震后,台湾股市连续4天暂停交易至9月27日复牌,接下来在开盘后台湾加权指数从9月20日的8016点开始下挫,连续3个交易日最大跌幅约7%,直到第3个交易日股市才开始回稳反弹。到9月30日报收于7599点,其间经历5个交易日一周的下跌震荡走势,累计下跌5.2%。但由于台湾经济仍保持快速增长,因此股市之后仍维持震荡盘升走势(见图二)。

以上数据可以看出,首先突发性事件对指数的影响一般是短期向下,但在政府干预的情况下也一般会平抑短线波动。时间上看,历史上除“9・11”如此重大的事件对股市的影响持续时间较长,一般来说影响不会长于一周。因此,我们判断本次地震对市场整体影响为短期向下,但市场中期仍然是稳定而抗震的。

其次,此次震中位于四川西部山地,由于震级较高,造成人员财产损失较大,但我们作为社会主义国家,政府事后积极组织急救,措施得力,应能将此次天灾造成的损失控制在最小范围内。此次地震虽对震中企业影响较大,但汶川地处中国较边远地区,对中国经济权重较小,我国作为经济大国的实力足以弥补震灾的损失,经济不可能因此产生方向性改变。因此对整个实体经济的影响不会过大。

最后从技术上看,此次地震发生在4・24井喷行情发生不久,由于市场正处于短期涨幅过大后的调整阶段,而4・24跳空缺口位置在3278点一线,如调整9%则为3287点,由于今年自年初至今大盘已调整大半,风险释放充分,其中大部分质优股估值合理甚至低估,因此短期内沪指调整空间应相对有限,中期仍有望震荡向上。

由于多数上市公司层面并未遭受实质的巨大损失,风险只在于少数受损公司,而维护金融安全与稳定本身就是国家既定政策,地震后则更加强化了这一基本要求。在强化的稳定预期面前,积极的理性就成为引导震后市场的主要力量。

东吴证券研究所 邓文渊

图一:日本阪神地震后,日本股市表现

表一:日本、中国台湾地区地震后10日内股市表现一览

| 日本阪神地震前后股市表现 | 事件日 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 1995.1.17

| 收盘股指 | -0.47% | -0.21% | -0.77% | -1.2% | -5.6% | 1.5% | 0.55% | -0.49% | 0.19% | 3.5% | -0.55% | 涨跌幅

| 中国台湾地区9・21地震前后股市表现 | 事件日 | 0-4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 1999.9.21

| 收盘股指 | 暂停 | -2.62% | -2.35% | 1.02% | 2.4% | 0.22% | 1.25% | -0.45% | 0.34% | -16% | -0.74% | 涨跌幅 交易

表二:日本阪神震后1月内个别板块、个股表现

| 板块类别 | 日经指数 | 建材类 | 金融类 | 住友信托银行 |

| 下跌幅度 | -7.92% | 4.77% | 0.08% | -17% |

数据来源:东吴证券研究所