还有什么比“tenbagger”(能涨10倍的股票)一词更让投资者动心?彼得林奇在其自传中谈到“tenbagger”的意义:“tenbagger”是持续的高复合增长率造就的,假定估值不变,当盈利年增长率超过25%时,10年期间公司的盈利和股票价格将上涨约10倍。中国有没有“10倍股”?答案是肯定的。数据统计表明:以4月29日作为基点,从2003年4月至2008年4月,有29只10倍股;再往前推,从2002年至2007年,有5只10倍股;从1996年至2001年,有11只10倍股……

是什么成就了10倍股

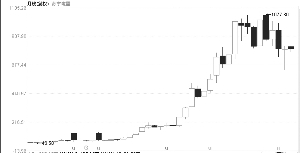

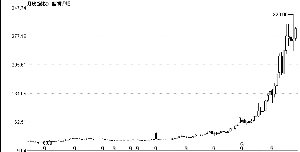

走势远超大盘

2003年4月29日,A股正处于上一轮熊市的中期,当日上证指数收于1509.31点;5年后,2008年4月29日,上证指数收于3523.41点,其间上涨1.33倍。

在此期间,有29只股票的走势远远超越大盘。其平均涨幅为13.56倍,从而构成本轮行情的10倍股!它们的数量,仅占A股股票总数的大约2%。其中,上市不到4年的苏宁电器涨幅排名第一,高达27.54倍;涨幅排名第二的是贵州茅台;此外,涨幅达到20倍左右的还有天威保变(24.87倍)、中国船舶(19.43倍)和盐湖钾肥(19.39倍)等。

值得注意的是,大盘在此期间先后经历了熊市中后期、超级大牛市、持续快速大跌等三个阶段,本轮10倍股在每个阶段的表现都很出色――不仅在大盘上涨期间暴涨,甚至在大盘下跌途中仍有上涨或跌幅相对较小。统计显示:2003年4月1日至2005年6月6日,大盘整体表现为下行趋势,其间下跌了32.06%,并创出998点的低点;但这29只股票不跌反涨、其间平均涨幅为25.35%。2005年6月6日至2007年10月16日,大盘整体表现为上行趋势,其间涨幅高达4.89倍;这29只股票依然取得了远远超越大盘的涨幅,平均涨幅为17.44倍。

业绩持续出色

什么因素促成本轮10倍股超越大市?进一步分析发现,持续、出色的业绩是基础。

将本轮10倍股的期末、期初的净利润作比较,仅冠农股份一家下滑;29只股票5年来的平均净利润增长了29.57倍,其中净利润增幅最高的锡业股份增长了517倍,巨幅超常规增长的还有中信证券、海通证券、中国船舶等。

其他财务指标也表现良好。统计显示,2003年至2007年,本轮10倍股的平均净资产收益率稳定增长,且每年均高出全部A股上市公司平均净资产收益率一倍左右。资产负债率则相对较低,与全部A股上市公司相比,持续处于较低水平。

具体到公司层面。以苏宁电器为例,该公司的所有者权益净利润逐年递增,5年间增长了17.07 倍;营业收入增长了5.65倍;净利润增长了13.46倍。

股本扩张性强

在业绩持续、高速增长的同时,这29家公司的股本也出现迅速扩张。统计表明,5年期间,其平均流通股份扩张了12.29倍,远远超出同期A股市场的整体流通市值增长幅度2.23倍,其中扩张幅度最大的是海通证券,流通A股由期初的1965万股到期末为411391万股,扩张了208倍。

如此强大的股本扩张能力,是基于其初期的较小流通盘。以2003年4月29日为起点(在此之后上市的则选其挂牌日),可见10倍股的期初流通盘大都比较小,5000万股以下(含5000万股)的有8只;1亿股以下(含1亿股)的有10只;期初流通盘最大的也没有超出4亿股。总体而言,大约60%为1亿股以下的中、小盘股,如果将股价涨幅达到9倍的股票也计算在内,这种结论会更清晰。

为何多数人错过了10倍盛宴

从投资实务的角度来说,10倍股可谓是一场盛宴。但很多人错过了,或者过早离席、留下深深的遗憾,甚至机构投资者也未能幸免。

对于选择10倍股,有很多经典的理论。譬如,巴菲特主张的选股“十大原则”:超级长期稳定业务;超级经济特许权;超级持续竞争优势;超级明星经理人;超级资本配置能力;超级产品盈利能力;超级权益资本盈利能力;超级留存收益盈利能力;超级内在价值;超级安全边际等。彼得・林奇主张:只选择那些自己生活和工作中对其产品和服务非常熟悉的上市公司股票,重点选择那些业绩持续快速增长的成长股、拥有大量未在财务报表上显示的隐蔽资产股等。

按照上述标准评价本轮10倍股,很多因素是吻合的,至少是部分吻合。以盈利能力分析,本轮10倍股均强于A股上市公司整体状况。苏宁电器、万科、中信证券等,也都是彼得・林奇所说的“非常熟悉的上市公司”。

但是,如果生搬硬套经典理论,就可能在发现一些有潜力的10倍股的同时,错过更多的好机会。只有通晓投资精髓并因时因地制宜,才能提高选对股票的概率。但是,纵然选对了股票并且买入,也并不是所有投资者都能持有到最后。这需要卓越的眼光和足够的耐心!对众多投资者来说,还需要投资理念的转变!

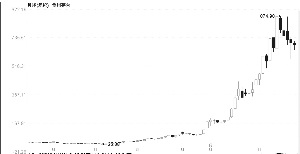

以苏宁电器为例。将近30倍的期间涨幅,意味着投资者若从苏宁电器2004年7月21日上市首日买入,一直持有到2008年4月7日,将获得近30倍的收益。但事实上,很少有投资者能获得这样的超额收益。

公开资料显示,苏宁电器截至2004年9月底的前10大流通股东均为基金。但仅有易方达策略成长基金持有到2007年6月底、在同年9月底前清仓。粗略估计该基金获得了30倍以上的收益!在同期建仓的基金中是唯一的!持有时间次长的是广发稳健增长基金和易方达平稳增长基金,在2006年9月前、苏宁电器即将展开大幅上升走势前出局,仅获得五六倍的投资收益。其他7只基金,在更早时候就退出了。

寻找未来的10倍股

未来5年里还会出现10倍股吗?答案是肯定的。应当从哪里去找?

可供参考的研判是:经济增长前景是投资要考虑的首要问题。中国整体经济只要能在未来5年保持平均8%左右的增长率,就具备孕育大牛股的基础。在具体选择上,本轮出现的10倍股所具备的一般特征,在很大程度上,对寻找未来10倍股仍具参考价值;但与此同时,随着国家政策、行业周期的轮转,新的10倍股将很可能出现在新的领域。具体而言,可关注近3年业绩稳步增长且未来可持续、当前流通股本在4亿股以下(鉴于限售股将对未来3年股市的影响、流通盘小甚至总股本小将可更有效规避解禁股过于庞大的风险)、至今的股价涨幅滞后于基本面、处于未来景气度较高的行业中、相对同行在管理经营上有独特优势(含在子行业占据龙头地位)等指标。

大致有以下六条路径寻找未来10倍股:

1.近几年持续处于高景气度的行业,未来会发生变化,但顺应了大趋势、适应了环境变化的企业,会更可能成功。

以房地产业为例,从趋势上看,行业性的暴利时代即将结束,未来亮点很可能主要集中在商业地产和大众住宅。

2.消费升级也将持续,商业零售业仍将有巨大发展空间。

3.医药股仍值得大力关注,目前该行业正处于新一轮的快速增长期。

从政策效应上来看,医改框架性方案已提交到全国人大,医改方案出台在即,全民医保将于2010 年初步完成,将大大扩容内地药品消费的市场需求。但同时,随着医药行业监管格局的变化、新的药品和医药器械注册制度以及GMP认证制度的实施,行业洗牌力度也将加大,这将有利于那些同时具有品牌知名度与成长性、已在市场中占据一定份额的企业。

4.在资源品领域的价格改革中,价格“双轨制”将进一步消除、企业将获得更多自主定价权限。

譬如,对煤炭企业来说,始终困扰的民用煤价格市场化、但电煤价格受控的局面可能会得到改观。与此相应,电价、油价也会松动。这种潜在前景,有利于优质资源型企业成长。

5.经济增长方式的进一步转型,意味着国家将有更多优惠政策鼓励技术创新。

从近几年看,高新技术产业正进入快速发展阶段,2005年的附加值占GDP比重为4.4%、2006年占8%、2007年占7.8%,预计2010年将占10%。高新技术产业崛起的受益范围,包括电子信息技术、生物与新医药、航空航天、新材料、新能源和节能等。

6.除行业之外,还应从区域经济的视角挖掘未来10倍股。

被誉为“中国经济第三极”的环渤海经济区值得持续关注,其辐射作用将使区内和周边企业均受益。

据《投资者报》