бббббё╣л╦╛╜№╚¤─ъ└┤├╛║╧╜Ё▓·╧·┴┐╛ї╛╙╓╨╣·╡┌╥╗╬╗бг╣л╦╛─┐╟░├╛║╧╜Ё─ъ▓·─▄╘┌10 ═Ґ╢╓╫ґ╙╥гм┴э═тгм╬х╠и╘╞║г╘┌╜и▓·─▄3 ═Ґ╢╓г╗─т╜и▓·─▄2 ═Ґ╢╓гм╣л╦╛├╛║╧╜Ё─ъ▓·─▄╫ю╓╒╜л┤я╡╜14.5 ═Ґ╢╓гм╬к╡▒╓о╬▐└в╡─┴·═╖╞ґ╥╡бг

бббббё╘н▓─┴╧╞┐╛▒╥╗╓▒╩╟╓╞╘╝╣л╦╛╖в╒╣╡─╣╪╝№╦ї╘┌гм╙╚╞ф╩╟╘┌╡▒╟░╘н├╛╝█╕ё┤ґ╖ї╔╧╒╟╡─╟щ┐І╧┬гм╣л╦╛╡─└√╚ґ┐╒╝ф▒╗╤╧╓╪╝╖╤╣бг╬х╠и5 ═Ґ╢╓├╛║╧╜Ё╔·▓·╧▀╜и│╔║ґ╜л┤ґ╖ї╢╚╗║╜т╣л╦╛╘н┴╧╞┐╛▒гм╫╘╕Ї┬╩╜л┤я╡╜25%бг═м╩▒гм╣л╦╛╗╣┐╔╥╘╧э╩▄╡╜╔╧╙╬╡─│м╢ю└√╚ґгм╩╣├╛║╧╜Ё╔·▓·│╔▒╛┤ґ╖ї╧┬╜╡гм╙п└√─▄┴ж╡├╥╘╠с╔¤бг

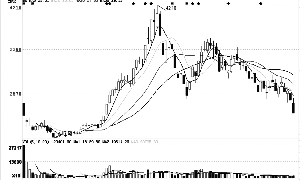

бббббё╣л╦╛╕─┴╝┴╦┤л═│╡─б░╞д╜н╖иб▒гм╘┌╗╖▒гбв╡е║─╓╕▒ъ╖╜├ц╢╝╙┼╙┌╨╨╥╡╞╜╛ї╦о╞╜бг╕ї╛▌╣└╦угм╣л╦╛╘н├╛╡─╔·▓·│╔▒╛╘┌15000-16000 ╘к/╢╓╫ґ╙╥гм╡═╙┌╨╨╥╡18000-20000╘к/╢╓╡─╞╜╛ї╦о╞╜бг═м╩▒╣л╦╛└√╙├б░╥╗▓╜╖иб▒╔·▓·├╛║╧╜Ёгм┐╔╥╘╬к╣л╦╛╜┌╘╝╘╝1000╘к/╢╓╡─│╔▒╛бг

бббббё╩▄╥ц╙┌╞√│╡╝░3C ╨╨╥╡╨ш╟ґ╡─┐ь╦┘╘І│дгм╘д╞┌╬┤└┤10 ─ъгм╚л╟Ґ╡─╤╣╓¤╙├├╛║╧╜Ё╢з╡─║─╙├┴┐гм╜л╥╘├┐─ъ9.9ге╡─╕┤║╧─ъ│╔│д┬╩│╔│дбг┴э═тгм╚л╟Ґ╓╞╘ь╥╡╧Ґ╓╨╣·╫к╥╞╥▓╬к╣·─┌├╛║╧╜Ё╩╨│б╠с╣й┴╦╗·╙Ібг╥Ґ╬кгм╬╥├╟╙╨└э╙╔╧р╨┼├╛║╧╜Ё╡─╝╙╣д╖╤╦о╞╜╜л▓╗╗с╩▄╡╜╝╖╤╣бг

бббббё╩▄╧┬╙╬╨ш╟ґ═·╩вбв╣й╙ж╘І│д╜╧╬к╞╜╗║╝░│╔▒╛╓з│┼╥Ґ╦╪╙░╧ьгм╘н├╛╝█╕ё╜л╬м│╓╘┌╕▀╬╗гм╡л▓╗╓з│╓╣¤╕▀╡─╝█╕ёбг╬╥├╟╚╧╬к╘н├╛╝█╕ё┤ц╘┌╢╠╞┌╔╧╒╟╡─┐╔─▄╨╘гм╡л╩╟┤╙│д╞┌└┤┐┤гм╝█╕ё╬м│╓╘┌22000-25000 ╓о╝ф╩╟▒╚╜╧║╧└э╡─бг

бббббё╘д╝╞╣л╦╛2008─ъбв2009─ъбв2010 ─ъEPS ╖╓▒Ё┤я0.76 ╘кбв1.13 ╘к║═1.87 ╘кгм╕Ї╙ш2009 ─ъPE22~25 ▒╢гм║╧└э╝█╕ё24.86~28.25 ╘кгм╕Ї╙ш╣л╦╛б░╜і╔і═╞╝Іб▒╡─═╢╫╩╞└╝╢бг

бббб╣·╨┼╓д╚п

бббб╘╞║г╜Ё╩Єги002182гй

бббб▓·─▄▓╗╢╧└й╒┼ ╙п└√─▄┴ж┤ґ╖ї╠с╔¤