бббббё2007 ─ъ╣л╦╛╩╡╧╓╙к╥╡╩╒╚ы84.28 ╥┌╘кгм┤╙╣л╦╛2006 ─ъ╩╒╚ы84.76 ╥┌╘к╓╨╠▐│І╗к┴к│м╩╨┤Ї└┤╡─╩╒╚ы17.52 ╥┌╘кгм2007 ─ъ╩╒╚ы═м▒╚╘І│д25.34%бг╣щ╩Є╙┌╔╧╩╨╣л╦╛╣╔╢л╡─╛╗└√╚ґ35481.92 ═Ґ╘кгм═м▒╚╘І│д28.87%гм╞ф╓╨┐█│¤╖╟╛н│г╨╘╦Ё╥ц╡─╛╗└√╚ґ31115.59 ═Ґ╘кгм═м▒╚╘І│д12.31%г╗╗ї▒╛├┐╣╔╩╒╥ц0.32 ╘кбг╖╟╛н│г╨╘╩╒╥ц╣▒╧╫4366 ═Ґ╘к╛╗└√╚ґгм╓і╥к╩╟╙╔╙┌┬Ґ┬Є╣╔╞▒╗ё╡├╡─═╢╫╩╩╒╥ц6378 ═Ґ╘кгм╢╘┴к╙к╞ґ╥╡║═║╧╙к╞ґ╥╡═╢╫╩╩╒╥ц154 ═Ґ╘кбг╣л╦╛─т╥╘2007 ─ъ─й╫▄╣╔▒╛1,101,027,295 ╣╔╬к╗ї╩¤гм╧Ґ╚л╠х╣╔╢л░┤├┐10╣╔┼╔╦═╧╓╜Ё║ь└√1.00 ╘кги║м╦░гйбг

бббббё╓і╥к├┼╡ъ╓╨гм░╦░█░щ╚╘╛╔╒╝╛▌░ё╩╫гм2007 ─ъ╛╗└√╚ґ28626 ═Ґ╘кгм═м▒╚╘І│д32.68%г╗╢л╖╜╔╠╧├╛╗└√╚ґ7430 ═Ґ╘кгм═м▒╚╘І│д25%г╗─■▓и╢л╖╜╔╠╧├бв╟р╞╓░┬╠╪└│╦╣╢╝╫к┐і╬к╙пгм╖╓▒Ё╙п└√381 ═Ґ╘кбв1741 ═Ґ╘кг╗╨┬┐к╡ъ╔╧║г╙╓╥╗│╟╣║╬я╓╨╨─2007─ъ┐і╦Ё1144 ═Ґ╘кгм╘д╝╞┤╦╧ю─┐2008 ─ъ╙ж─▄╫к┐і╬к╙пбг

бббббё╣л╦╛╢н╩┬╗с═и╣¤┴╦б╢╣╪╙┌╩╒╣║╔Ґ╤Є╨┬═╪┬╣│╟╓├╥╡╖в╒╣╙╨╧▐╣л╦╛100%╣╔╚и╡─╥щ░╕б╖гм╩╒╣║╡─╔Ґ╤Є╣║╬я╓╨╨─гм╡╪╢╬╙┼╘╜гм╬╗╙┌╔Ґ╤Є╩╨╒■╕о┼╘гм┴╜╠є╡╪╠·╜╗╗у┤жбг╬╥├╟╚╧╬к╩╒╣║╝█╕ё╜╧╬к║╧└эгм╦ф╚╗╢╠╞┌╨ш╥к╓з│І┤ґ┴┐╫╩╜Ёгм╡л╩╟╩╒╣║═ъ│╔║ґгм┤╦╔╠╥╡╬я╥╡╩╟╙╔╣л╦╛╛н╙кгм▒▄├т┴╦╫т╜Ё▓и╢пгм╢Ї╟╥╗╣─▄╣╗╖╓╧э╡╪▓·╔¤╓╡бг

бббббё╣л╦╛╩╟╣·─┌╔╠╥╡┴у╩█╨╨╥╡╡─┴·═╖╞ґ╥╡гм╙╡╙╨┤ґ┴┐╙┼╓╩╔╠╥╡╫╩▓·гм╔╠╥╡╡╪▓·╓╪╣└╝█╓╡╛▐┤ґгм╒т╨й╫╩▓·╥▓╬к╣л╦╛╡ь╢и┴╦╥╡╝и╘І│д╗ї┤бгм╬╥├╟╘д▓т2008 ─ъбв2009 ─ъ╣л╦╛╥╡╝и╬к0.45 ╘кбв0.57 ╘кбг╙╔╙┌╩╨│б╡і╒√┤Ї└┤╒√╠х╣└╓╡╓╨╩р╧┬╥╞г╗╣л╦╛│╓╙╨╡─║г═и╓д╚п╣╔╚и╥╘╝░╞ф╦√╔╧╩╨╣л╦╛╩╨╓╡╦є╦огм╙░╧ь╡╜╣л╦╛╫╩▓·╓╪╣└╝█╓╡гм╫█║╧╒т┴╜╖╜├ц╥Ґ╦╪гм╬╥├╟╡і╒√╣л╦╛─┐▒ъ╝█╡╜20 ╘кгм╙ы╧╓╝█╙╨30ге┐╒╝фгм╕Ї╙шб░╘І│╓б▒═╢╫╩╞└╝╢бгги╣·╠й╛¤░▓гй

бббб░┘┴к╣╔╖▌ги600631гй

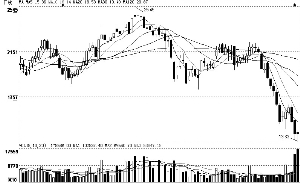

бббб└й╒┼▓╜╖е╜╧┐ь ╥╡╝и╘І│д╬╚╜б