бббббё╚╒╟░╬х┐ґ╖в╒╣╖в▓╝┼ф╣╔╖в╨╨╣л╕цбг╣л╦╛┐╪╣╔╣╔╢л╬х┐ґ╝п═┼│╨┼╡г║╘┌╬х┐ґ╖в╒╣▒╛┤╬╘┘╚┌╫╩╛н╣╔╢л┤ґ╗с┼·╫╝║ґгм╗¤╝л═╞╜Ї░№└и║к╨╧╛╓╘┌─┌╡─╞ф╦√║┌╔л╜Ё╩Є┴ь╙Ґ╧р╣╪╫╩▓·║═╥╡╬ё╡─╕─╓╞бв╓╪╫щ╡╚╣д╫ігм╘┌╫╩▓·║═╥╡╬ё╖√║╧╫в╚ы╔╧╩╨╣л╦╛╡─╠є╝■╩▒гм╩╡╩й╥╘╬х┐ґ╖в╒╣╬к║╦╨─╡─║┌╔л╜Ё╩Є╥╡╬ё╡─╒√║╧бг

бббббё╣л╕ц▒э├і╬х┐ґ╝п═┼╖╓▓Ё╔╧╩╨╡─╦╝┬╖╓Ё╜е╟х╬·бг╬х┐ґ╝п═┼╔ц╫у║┌╔л╜Ё╩Єбв╙╨╔л╜Ё╩Єбв╜Ё╚┌бв╖┐╡╪▓·╡╚╥╡╬ёгм▓в╙╡╙╨╬х┐ґ╖в╒╣бв╬х┐ґ╫╩╘┤║═╬х┐ґ╜и╔ш╚¤╝╥╔╧╩╨╣л╦╛бг═и╣¤╒√║╧╥╡╬ё║═╫╩▓·╫в╚ы╩╡╧╓╝п═┼╖╓▓Ё╔╧╩╨гм╖√║╧╝п═┼╡─╥╡╬ё╧╓╫┤▓в╙╨└√╙┌╞ф│д╘╢╖в╒╣бг

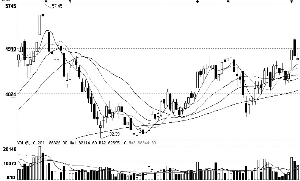

бббббё╝п═┼╢╘║┌╔л╜Ё╩Є╥╡╬ё╡─╒√║╧▓в╩╩╩▒╜л╧р╣╪╫╩▓·╫в╚ы╬х┐ґ╖в╒╣╜л╩╡╧╓╣л╦╛╫╩▓·╓╩╡─╖╔╘╛бг╩╫╧╚гм╒т╜л╩╣╣л╦╛┤╙╥▒╜Ё╫╩╘┤╡╜▓·╞╖╖╓╧·╡─╕╓╠·▓·╥╡┴┤╩╡╧╓╒ц╒¤╥т╥х╔╧╡─═ъ╒√бг─┐╟░╬х┐ґ╝п═┼╙╡╙╨░№└и║к╨╧╛╓╘┌─┌╡─╠·┐ґ╩п╫╩╘┤6╥┌╢╓гм╜╣├║2.5╥┌╢╓бг╥▒╜Ё╘н▓─┴╧╩╟╕╓╠·╔·▓·╞ґ╥╡│╔▒╛╔╧╔¤╡─╓і╥к═╞╢п┴жбг╫╩╘┤╙┼╩╞╜л╝╙╟┐╣л╦╛╙ы╕╓╠·╔·▓·╞ґ╥╡╡─└√╥ц┼ж┤Їгм┤╙╢Ї╣о╣╠╣л╦╛╘┌╕╓╠·┴і═и┴ь╙Ґ╡─┴·═╖╡╪╬╗бг╞ф┤╬гм║к╨╧╛╓2007─ъ╩╡╧╓╩╒╚ы26.55╥┌╘кгм└√╚ґ6.25╥┌╘кбг╒т╨й╧р╣╪╫╩▓·╡─╫в╚ы╘д╝╞║═┼ф╣╔╩╒╣║╬х┐ґ╙к┐┌╥╗╤їгм╜л╘І║ё╣л╦╛╡─├┐╣╔╩╒╥цбг╫ю║ґгм╥▒╜Ё╘н▓─┴╧├│╥╫╥╤│╔╬к╣л╦╛╫ю┤ґ╡─└√╚ґ└┤╘┤бг║к╨╧╛╓╛▀╙╨─ъ▓·╠·┐ґ╩п600═Ґ╢╓бв╠·╛л┐ґ300═Ґ╢╓╡─╔·▓·─▄┴жгм2006─ъ╠·┐ґ╔░├│╥╫┴┐╬к790═Ґ╢╓гм╡л┤╙║к╨╧╛╓╡─▓╔╣║╜І╒╝0.6%бг╥Ґ┤╦╣л╦╛╡─╥▒╜Ё╘н▓─┴╧├│╥╫╜л╗с╤╕╦┘╘І│дбг

бббббё ╙╔╙┌╧р╣╪╫╩▓·╗╣╘┌╕─╓╞╣¤│╠╓╨гм╬╥├╟╘▌▓╗╡і╒√2008─ъ-2009─ъ╣л╦╛├┐╣╔╩╒╥ц1.52╘к║═1.79╘к╡─╙п└√╘д▓тгм╬м│╓╢╘╣л╦╛б░═╞╝Іб▒╡─═╢╫╩╞└╝╢гм─┐▒ъ╝█╬╗╬к50╘кбг ги╥Ї║╙╓д╚пгй