°°°°°Ů ņĹÁĺ≠ľ√«Ņ ∆∑Ę’Ļ“ż∑Ęňģńŗ–Ť«ů«ŅĺĘ£¨īÝņīĹŁ250“ŕ~300 “ŕ‘™»ň√ŮĪ“/ńÍĶńňģńŗĻ§≥Ő –≥°°£∆š÷–ő“ĻķňģńŗĻ§≥Ő –≥°‘ľ‘ŕ100“ŕ~140 “ŕ‘™»ň√ŮĪ“/ńÍ°£‘ŕńŅ«įĶńňģńŗ…ķ≤ķŌŖ÷–£¨≥żŃň÷–Ļķ”Ž”°∂»Ī£≥÷ŃňŃĘ“§Õ‚£¨ ņĹÁ∆šňŻĻķľ“ľłļű»ę≤Ņő™–¬ł…∑®ňģńŗ…ķ≤ķŌŖ°£

°°°°°Ů–¬ł…∑®…ķ≤ķŌŖ◊‹≥–įŁń£ Ĺ≥…ő™Ļęňĺ≥–įŁŌÓńŅĶń÷ų“™∑Ĺ Ĺ°£Ļęňĺ“—ĺ≠’∆ő’Ńňī”2000TPD°Ę4000TPD°Ę5000TPD ÷Ī÷Ń10000TPD īů–Õ…ķ≤ķŌŖĶńļň–ńľľ űń‹Ń¶£¨Õ®Ļż≤…”√◊‹≥–įŁń£ Ĺ£¨łŁń‹ŐŚŌ÷ĻęňĺĶńĺļ’ý”Ň ∆°£2007 ńÍĻęňĺļ£Õ‚–¬«©“ŕ‘™ļŌÕ¨∂Ó’ŘļŌ»ň√ŮĪ“180 “ŕ‘™»ň√ŮĪ“◊ů”“£¨ő™ĻęňĺĶńőīņī∑Ę’ĻĶž∂®ŃňŃľļ√ĶńĽýī°°£

°°°°°ŮĻęňĺ2007 ńÍ“—ĺ≠≥…ő™ ņĹÁŇŇ√ŻĶŕ“ĽĶńňģńŗ…ķ≤ķŌŖ≥–įŁ…Ő£¨°įSINOMA°Ī∆∑Ň∆‘ŕĻķľ –≥°“—ĽŮĶ√»ŌŅ…°£Ļęňĺ“—ĺ≠»ę√ś≥¨‘ĹŃňFLSmidth°Ęļ£Ķ¬Ī§Ķ»ĺļ’ý∂‘ ÷£¨“‘…≥ŐōŌÓńŅĶńŅĘĻ§ő™ĪÍ÷ĺ£¨Ļęňĺ“—ĺ≠‘ŕĻķľ –≥°…ŌĽŮĶ√ŃňŃľļ√Ķń»ŌÕ¨∂»£¨≥…ő™Ńň ņĹÁĶń°įSINOMA°Ī°£

°°°°°ŮÕ®Ļż∂ŗ∑Ĺ√śĪ£≥÷ĺļ’ýѶ£¨ĹÝ“Ľ≤Ĺ≥…ĺÕ°įSINOMA°Ī∆∑Ň∆°£ĻęňĺĺŘľĮŃňő“ĻķňģńŗĻ§≥Ő∑ĢőŮ––“ĶĶńīů≤Ņ∑÷»ň≤Ň£¨≤ĘÕ®Ļż◊ ‘ī÷ō◊ť√÷≤Ļ“ĶőŮ∂ŐįŚ£¨≤Ę”ŽĻķÕ‚ĺļ’ý∂‘ ÷Ĺ®ŃĘŃľļ√ĻōŌĶ£¨”–ņŻ”ŕĻęňĺ◊įĪłňģ∆ĹĶńĹÝ“Ľ≤ĹŐŠłŖ°£

°°°°°ŮĻęňĺ√ęņŻ¬ Ļ’Ķ„őīŌ÷£¨∂Ő∆ŕńŕ”–ĹÝ“Ľ≤ĹŌ¬ĹĶĶń«ų ∆°£ő“√«»Ōő™£¨Ļęňĺőīņī‘ŕĽŮĶ√“Ľ∂®¬Ę∂Ō”Ň ∆ļů£¨ĹęŅ…ń‹÷ū≤ĹŐŠłŖĪ®ľŘ£¨‘Ųľ”√ęņŻ¬ °£Ō÷Ĺ◊∂ő÷ų“™ «Õ®ĻżĻśń£–ß”¶ņīĽļĹ‚√ęņŻ¬ Ō¬ĹĶĶń”įŌž°£ő“√«‘§ľ∆£¨2007 °ę2009 ńÍĻęňĺEPS ĹęīÔĶĹ1.40 ‘™°Ę2.05 ‘™°Ę2.55 ‘™°£łÝ”Ť2008 ńÍ35°ę45 Ī∂Ķń –”Į¬ £¨ńŅĪÍľŘ80‘™°£

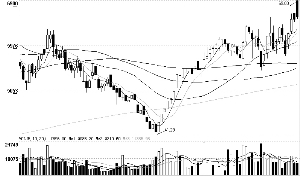

°°°°’–…Ő÷§»Į

°°°°÷–≤ńĻķľ £®600970£©

°°°°īÚ‘ž ņĹÁĶń°įSINOMA°Ī