°°°°°Ů«Ý»ŘĻŤ≤ńŃŌ‘ŕ–¬ń‹‘īĹ®…Ť÷–∑ĘĽ”◊Ň÷ōīů◊ų”√£¨∆š”¶”√Ńž”ÚįŁņ®łŖňŔĽķ≥Ķ«£“ż°ĘĶÁѶҚňÕ°Ę∑ÁĶÁ…ŤĪł÷∆‘ž°ĘňģѶ∑ĘĶÁ°ĘĻ‚ĶÁŐĹ≤‚∆ųĶ»£¨őīņīĹŌ≥§ Ī∆ŕńŕ≤ĽŅ…ń‹ĪĽŐśīķ°£Ļęňĺ‘ŕ«Ý»ŘĻŤŃž”ÚĺŖ”–ĹŌ«ŅĶńľľ űľį≥…ĪĺŃžŌ»”Ň ∆°£2006 ńÍ»ę«Ú –≥°∑›∂Ó‘ŕ8%◊ů”“°£ňś◊Ňł√––“Ķ÷ģľšĶńļŌ◊ų”Ž’ŻļŌĶńľ”īů£¨őīņīĶń –≥°∑›∂Ó”–ÕŻ…Ō…ż÷Ń20%“‘…Ō°£īňÕ‚£¨«Ý»ŘĻŤ‘ŕŐę—Űń‹ĶÁ≥ōŃž”ÚņÔĶń”¶”√”–Ņ…ń‹Ķľ÷¬ł√ –≥°Ķńľ”ňŔņ©’Ň°£

°°°°°ŮĻęňĺ÷Īņ≠Ķ•ĺßĻŤ÷ų“™”¶”√”ŕŐę—Űń‹ĶÁ≥ō”ŽįŽĶľŐŚ”¶”√°£Ļęňĺ≤ķ∆∑∂®őĽłŖ∂ň£¨≤ķ∆∑‘Ý”¶”√”ŕ…Ů÷Ř∑…ī¨ŌĶŃ–°£”ŽĻķńŕŃžŌ»Őę—Űń‹≥ß…ŐĶńļŌ◊ųĹęő™ĻęňĺőīņīĶń≤ķ∆∑īÚŅ™ĹŌīůĶń –≥°Ņ’ľš£¨őīņīĶ•ĺßĻŤ”–ÕŻ—łňŔ‘Ų≥§°£Ļęňĺ≤ķ∆∑Ĺęī”Ō÷‘ŕĹŌ≥űľ∂ĶńĻŤįŰ°ĘĻŤ∆¨ŌÚņ©…Ę∆¨°ĘŇ◊Ļ‚∆¨Ķ»≤ķ∆∑Õō’Ļ£¨’‚÷÷≤ķ∆∑ĹŠĻĻĶń…żľ∂ĹęŐŠ…żĻęňĺĶń”ĮņŻń‹Ń¶°£

°°°°°ŮĻęňĺMOSFET “ĶőŮľįőīņīłŖ—ĻĻŤ∂—‘ŕőĘ≤®¬Į°Ę∆Ż≥ĶĶ„Ľū∆ų –≥°ĶńÕō’ĻĹę∑ŠłĽĻęňĺĶń≤ķ∆∑ŌŖ£¨ŐŠłŖĻęňĺĶńŅĻ∑ÁŌ’ń‹Ń¶°£ĻęňĺĶńĶŕ“ĽīůĻ…∂ęŐžĹÚ÷–Ľ∑ĶÁ◊”–ŇŌĘľĮÕŇĪ≥ŅŅŐžĹÚ«Ý”Ú”Ň ∆£¨«“ŐžĹÚ –“—ĺ≠ĹęĶÁ◊”–ŇŌĘ≤ķ“Ķ◊ųő™Ķŕ“Ľ÷ß÷ýņīĹÝ––∑Ų≥÷°£‘ŕīňĪ≥ĺįŌ¬£¨…Ō –Ļęňĺ◊ųő™ľĮÕŇĶń“Ľ≤Ņ∑÷£¨Ĺę≥…ő™ľĮÕŇ◊Ųīů◊Ų«ŅĶÁ◊”–ŇŌĘ≤ķ“ĶĶń÷ų“™Ń¶ŃŅ°£ĪĺīőĹęĽ∑Ň∑◊ ≤ķ◊Ę»Ž…Ō –Ļęňĺ£¨≥š∑÷∑ī”≥ŃňľĮÕŇĻęňĺĶńĺŲ–ń°£

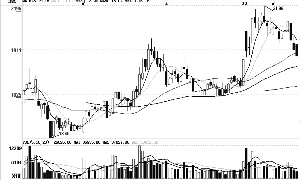

°°°°°ŮĻęňĺĻŤ≤ńŃŌ“ĶőŮ÷ų“™ņī‘ī”ŕĽ∑Ň∑Ļęňĺ£¨∂Ý…Ō –Ļęňĺ÷ģ«įĹŲ≥÷”–Ľ∑Ň∑Ļęňĺ68.62%ĶńĻ…∑›£¨∂‘”ŕĻęňĺ”ĮņŻ”įŌžĹŌ–°°£Ľ∑Ň∑ĻŤ≤ńŃŌ“ĶőŮĶńłŖňŔ≥…≥§“ÚīňĪĽ –≥°ļŲ ”°£ňś◊ŇĽ∑Ň∑Ļ…»®ÕÍ»ę◊Ę»Ž…Ō –Ļęňĺ£¨őīņī∆š∂‘…Ō –ĻęňĺĶń”ĮņŻĻĪŌ◊ľį◊‘…Ū‘Ų≥§ňŔ∂»Ĺ꼊ĪĽ –≥°÷ō–¬»Ō ∂°£ő“√«ő¨≥÷∂‘ĻęňĺĶń°į¬Ú»Ž°Ī∆ņľ∂ľįńŅĪ;سŮ28 ‘™≤ĽĪš°£ Ļ‚īů÷§»Į

°°°°÷–Ľ∑Ļ…∑›£®002129£©

°°°°Ľ∑Ň∑ÕÍ»ę◊Ę»Ž…Ō –Ļęňĺ