ЁЁЁЁЁёУЏвЕЙњМЪПиЙЩгаЯоЙЋЫОЪЧГЩЩЬМЏЭХЕФМфНгДѓЙЩЖЋЃЌЦфгк2008 Фъ1 дТ11 ШеЗЂВМЯуИлЙЋПЊЗЂЪлеаЙЩЪщдЄХћТЖИхЁЃШєЗЂааГЩЙІЃЌУЏвЕЙњМЪНЋдкЯуИлСЊКЯНЛвзЫљжїАхЩЯЪаЁЃУЏвЕЙњМЪдкЯуИлСЊКЯНЛвзЫљЩЯЪаКѓЃЌГЩЩЬМЏЭХЪЕМЪПижЦШЫШдЮЊЛЦУЏШчЁЃ

ЁЁЁЁЁёдкДЫДЮУЏвЕЙњМЪеаЙЩеТГЬдЄХћТЖИхжаЩцМАСЫЙигкГЩЩЬМЏЭХЗЂеЙЕФгаЙиживЊЪТЯюЃЌАќРЈЙЋЫОЮДРДПЊЕъМЦЛЎЁЂГяНЈЯюФПвдМАЦРЙРМлжЕЕШЃК

ЁЁЁЁПЊЕъМЦЛЎЃКЮДРД3~5 ФъЃЌУЏвЕЙњМЪМЦЛЎгЩЙЋЫОвдГЩЩЬЦЗХЦдкжиЧьЪаМАЫФДЈЪЁПЊЩшСљМваТЕъЃЌетМИМвУХЕъЕиРэЮЛжУгХдНЃЌгЏРћПЩЦкЃЛ

ЁЁЁЁЮДРДГяНЈЯюФПЁЊЁЊбЮЪаПкЖўЦкМАОХблЧХЯюФПЃЌЦфжабЮЪаПкЖўЦкЮЊЩЬвЕЁЂОЦЕъЁЂаДзжТЅМАЙЋдЂЮЊвЛЬхЕФЩЬвЕЕиВњЯюФПЃЛЙЋЫОЛЙМЦЛЎдкОХблЧХЕиПщЩЯНЈЩшЩЬвЕЕиВњЯюФПЃЌжївЊгУгкАйЛѕЕъЁЂОЦЕъМАаДзжТЅЃЌВЂГіЪлСНЖАЙЋдЂЕФЕЅЮЛЁЃЕЋетСНИіЯюФПЛЙУЛгаОпЬхЕФЪБМфБэЁЃ

ЁЁЁЁЙЋЫОЦРЙРМлжЕПЩЙлЃКОнЦРЙРЃЌЙЋЫОгЕгаЕФШЋВПЮявЕЕФЙРжЕдМЮЊШЫУёБв33.2 вкдЊЁЃЬШШєЙЋЫОЛёЕУЮДРДМЦЛЎНЈЩшЕФбЮЪаПкЖўЦкЯюФПЁЂОХблЧХЯюФПЕФЫљгаЙцЛЎЁЂНЈЩшХњзММАВњШЈжЄЃЌЬШШєЙЋЫОФмЙЛЛёЕУГЩЩЬУрбєЕъЕШЮявЕВњШЈжЄЕФЧщПіЯТЃЌЙЋЫОЕФЮявЕМлжЕНЋдМЮЊ77 вкдЊЁЃ

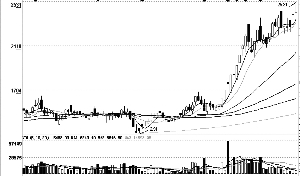

ЁЁЁЁЁёдЄМЦЙЋЫО2007Фъ~

ЁЁЁЁ2010 ФъЕФУПЙЩЪевцЗжБ№ЮЊ0.30 дЊЁЂ0.50 дЊЁЂ0.93 дЊЁЂ1.44 дЊЁЃМјгкЙЋЫОвЕМЈдіГЄЃЌвдМАДѓЙЩЖЋалКёЕФзЪН№ЪЕСІКЭГЩЪьЙмРэОбщЃЌЮвУЧПДКУГЩЩЬЮДРДЕФЗЂеЙЧАОАЃЌИјгшЁАдіГжЁБЦРМЖЁЃЫфШЛЯжНзЖЮЙРжЕЦЋИпЃЌЕЋЙЋЫОДІгкжизщЭъжЎКѓЕФвЕМЈПьЫйЩЯЩ§ЦкЃЌдЄМЦЮДРД4 ФъЖМФмБЃГж60%вдЩЯЕФдіГЄЁЃвђДЫИјгшНЯИпЙРжЕЫЎЦНЃЌАДее2008 ФъвЕМЈдЄВтИјгш60 БЖPEЃЌзлКЯЙЋЫО77 вкдЊЕФзЪВњжиЙРМлжЕЃЈелКЯУПЙЩ37.93 дЊЃЉЃЌИјгш6 ИідТФПБъМл30 дЊЁЃ ЙњЬЉО§АВ