ˇˇˇˇˇńÖĐąú˝ÎłµĎű·Ń×Ô2006 ÄęĎ°ëÄ꿪ʼłĘĎÖˇ°´óĹĹÁżˇ˘¸ßµµ»Żˇ±Ç÷ĘĆŁ¬µÍ¶ËłµĐÍA00Ľ°A0 Ľ¶˝ÎłµÔÚ2007 Äę1-11 Ô·ÝĎúÁż·Ö±đĎ»¬33%şÍ17%Ł¬¶řĎŕ¶Ô¸ßµµµÄA Ľ°B Ľ¶˝Îłµ·Ö±đÔöł¤40%şÍ38%ˇŁĘܴˡ°˝áąąĐÔ·±Č١±ÍƶŻŁ¬˝ÎłµĽÓȨƽľůĹĹÁż2007 ÄęłĘĎÖżěËŮÉĎÉýÇ÷ĘĆŁ¬¶ř˛»Í¬ĹĹÁż˝áąąµÄł§ÉĚĎúĘŰÔöËŮ˝řŇ»˛˝·Ö»ŻˇŁľÓĂńąşÂňÁ¦ĚáÉýĘÇÍƶŻ´ËÂÖĎű·ŃÉýĽ¶µÄÔ¶ŻÁ¦Ł¬ÎŇĂÇĹжϸĂÉýĽ¶Ç÷ĘĆ»ą˝«ŃÓĐřÖÁ2009 Äꡣ

ˇˇˇˇˇńą«ËľłµĐͽṹĽŻÖĐÓÚÖи߶ˣ¬˝«´Ó˝ÎłµĎű·ŃÉýĽ¶ÖĐĘÜŇ档ÔڽγµĎű·ŃÉýĽ¶Ç÷ĘĆÖ®ÖĐŁ¬2.0L ĹĹÁżµÄĘĐłˇµŘλÖđ˛˝ĚáÉýŁ¬ĘĐłˇ·Ý¶î´ďµ˝10%Ł¬łÉÎŞˇ°»Ć˝đĹĹÁżˇ±Ö®Ň»ˇŁą«ËľłµĐͽṹĽň˝ŕŁ¬Ö÷ŇŞĽŻÖĐÓÚ2.0LŁ¬ĽÓȨƽľůĹĹÁżÎ»ľÓĐĐҵµÚ¶ţŁ¬˝«¸ü¶ŕµŘ´Ó˝ÎłµĎű·ŃÉýĽ¶ÖĐ»ńŇ档

ˇˇˇˇˇńą«Ëľ2008Äꡢ2009 ÄęĎúÁż·Ö±đÔöł¤31%şÍ15%ˇŁÂí×Ô´ď6¶¨Î»ÓÚʱÉС˘Ô˶ŻĎ¸·ÖĘĐłˇŁ¬ÓĹĘĆĎÔÖřŁ»±ĽĚÚĽŢ˝ÓÂí×Ô´ď6 ĽĽĘőŁ¬ÓµÓС°B Ľ¶łµµÄĽĽĘőŁ«A Ľ¶łµµÄĽŰ¸ńˇ±ÓĹĘĆŁ¬ĘĐłˇÓ°ĎěÁ¦Öđ˛˝ĚáÉýŁ¬ÍƶŻą«ËľĎúÁżżěËŮÔöł¤ˇŁ

ˇˇˇˇˇńą«ËľÓŻŔűÄÜÁ¦żěËŮ»ŘÉýŁ¬×ʲúÖĘÁżÁĽşĂˇŁą«ËľĽľ¶ČĂ«ŔűÂĘһֱ¸ßÓÚĐĐҵˮƽŁ¬˛˘ÇŇEBITDA ŔűČóÂĘ·ÇłŁÎȶ¨Ł¬2007 ÄęłµĐͽṹ¸ÄÉĆÍƶŻÓŻŔűÄÜÁ¦żěËŮ»ŘÉýˇŁą«Ëľ×ʲú¸şŐ®ÂĘάłÖÔĽ40%Ł¬ĎÖ˝đş¬Áż¸ßŁ¬×ʲúÖĘÁżşĂˇŁ

ˇˇˇˇˇńą«ËľµÄͶ×Ę»ú»áÖ÷ŇŞÔÚÓÚĎÖÓйɼ۾߱¸»ů±ľĂćÖ§łĹÇ°ĚáϵļŻÍĹŐűĚĺÉĎĘĐ»úÓöˇŁÔڽγµĎű·ŃÉýĽ¶ąýłĚÖĐŁ¬ą«ËľĆľ˝čĽň˝ŕÓĐЧµÄłµĐͽṹÓĐÍűłÉÎŞĘÜŇćŐß֮һŁ¬ŇµĽ¨Ôöł¤˝«ÎŞąÉĽŰĚáą©»ů±ľĂćÖ§łĹˇŁŇ»ĆűĽŻÍĹČôŐűĚĺÉĎĘĐŁ¬ą«ËľĘÜŇćµÄ¸ĹÂĘ×î´óŁ¬´Ó¶řÍƶŻąÉĽŰÉĎŐǡŁ

ˇˇˇˇˇńάłÖ2007 ÄęEPS ÎŞ0.39 ÔŞµÄÔ¤ĆÚŁ¬·Ö±đÉϵ÷2008Äꡢ2009 ÄęEPS Ô¤ĆÚ25%ˇ˘37%ÖÁ0.62 ÔŞşÍ0.71 ÔŞˇŁą«ËľÄżÇ°ąÉĽŰ˛˘Î޵͹ŔŁ¬µ«ĘÇ»ůÓÚ¶ÔŇ»ĆűĽŻÍĹŐűĚĺÉĎĘеÄÔ¤ĆÚŁ¬ÎŇĂÇÉϵ÷ĆŔĽ¶ÖÁˇ°ÉóÉ÷ÍĆĽöˇ±ˇŁÖĐ˝đą«Ëľ

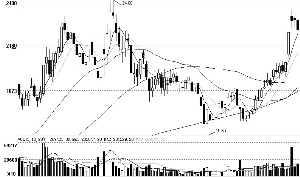

ˇˇˇˇŇ»Ćű˝ÎłµŁ¨000800Ł©

ˇˇˇˇĽŻÍĹŐűĚĺÉĎĘĐÖµµĂĆÚ´ý