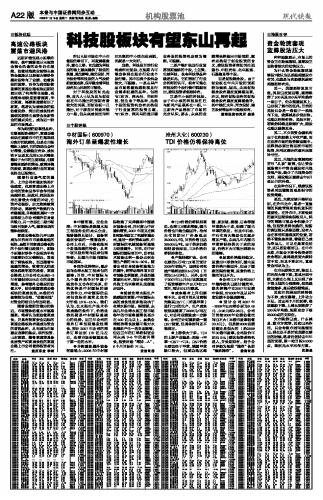

●中国制造,定位全球:中材国际是我国水泥工程服务业的龙头企业,能够提供从设计、设备制造到安装的一整套服务。公司上市后,开始实施两个发展战略的转变:从单一项目服务商向总承包商转变;从国内市场向国际市场进军。

●竞争优势突出,逐步迈向全球水泥工程承包的巅峰:目前,中材国际与几个国外竞争对手属于既竞争又合作的关系,价格优势是中材国际的核心竞争力,中材国际的总承包竞标价通常比竞争对手低10%~15%。我们认为,在水泥生产技术非常成熟的条件下,价格优势无疑是中材国际最核心的优势。近三年公司的海外订单呈现爆发性增长,预计2007年公司的海外订单达到170亿元左右,全球市场份额基本处于第一位的水平。

●并购重组提升装备制造能力:2006年中材国际收购了天津院和中国建材装备公司,并对唐山中材重机增资,2007年底又在溧阳和扬州设立了机械制造公司,通过一系列资本运作,中材国际的机械装备制造能力明显提升。目前,在中材国际的国际项目中,自有技术装备比例一般会占到全套生产线的55%~90%。随着公司自身装备制造能力的提升,将带动海外项目自有装备比例提高,并进而提高盈利水平。预计公司的海外施工毛利率将从底部逐步回升。

●受益全球水泥生产线建设的高潮:中材国际未来的成长性更多地取决于全球水泥市场。据预测,未来几年全球水泥工程市场每年的市场容量增长至少在400亿元以上。虽然全球经济增长放缓可能对水泥需求产生一些负面影响,但近三年的订单将保证公司未来3~5年的盈利增长,投资评级“增持-A”,6个月目标价74元。

安信证券

中材国际(600970)

海外订单呈爆发性增长