ЁЁЁЁЙЋЫОгЩЛЏбЇдСЯвЉзЊаЭЮЊдСЯвЉгыжЦМСВЂжиЃЌОгЊвЕМЈГжајПьЫйдіГЄЁЃБЃЪиЙРМЦКЃе§дк2007ЁЂ2008ЁЂ2009ФъЕФEPSЗжБ№ЮЊ0.29ЁЂ0.50ЁЂ0.69дЊЁЃЮДРДжЦМСГіПкНЋДјРДГЌдЄЦкдіГЄЁЃ

ЁЁЁЁЙЋЫОДІдкВњвЕЩ§МЖЕФЧАвЙЁЃЮДРД3ЁЋ5ФъФкЃЌЭЈЙ§ЙуЗКЖјЩюШыЕФЙњМЪКЯзївдМАздЩэВњЦЗЕФбаЗЂЃЌЙЋЫОНЋзЊаЭЮЊвддСЯвЉЮЊЛљДЁЕФЙњМЪжЦМСЩњВњЩЬЁЃЫцзХгыЮїАрбРЗЦТъЙЋЫОЕШЖрМвЙњМЪвЉЦѓНјаажЦМСКЯзїЕФНјеЙЃЌвдМА2009ФъЦ№ТњзуЙњМЪБъзМЕФИЛбєЩњВњЛљЕиЕФНЈГЩЃЌЮДРДКЃе§ЕФвЕМЈДцдкГЌдЄЦкдіГЄЕФПЩФмЁЃ

ЁЁЁЁЮвУЧПДКУКЃе§вЉвЕЕФдвђдкгкЃКЧПДѓЕФжДааСІЃЌБЃжЄЙЋЫОзЊаЭеНТдЕФжДааЃЛЙЋЫОбаЗЂЪЕСІЧПЃЌЙњМЪЛЏГЬЖШИпЃЌгыЙњЭтвЉЦѓУмЧаКЯзїЃЛгЩдСЯвЉГіПкЯђжЦМСГіПкзЊаЭЃЌВЮгыЙњМЪвНвЉВњвЕЗжЙЄЃЌНЋЬсИпЙЋЫОЕФгЏРћФмСІКЭЙРжЕЫЎЦНЁЃ

ЁЁЁЁЙњМЪЪаГЁОбщЯдЪОгЩдСЯвЉЯђжЦМСзЊаЭЕФНзЖЮДјРДМЋМбЕФЭЖзЪЛњЛсЁЃВњвЕЩ§МЖДјИјЦѓвЕИќЙуРЋЕФЪаГЁПеМфКЭгЏРћФмСІЕФЬсЩ§ЁЃФПЧАКЃе§вЉвЕжЦМСзЊаЭвбОГѕТЖЪяЙтЃЌгаЭћГЩЮЊЛЏбЇжЦвЉЕФten-baggerЁЃ

ЁЁЁЁВЛПМТЧЙњМЪКЯзїЃЌЮвУЧБЃЪиЙРМЦКЃе§2007ЁЂ2008ЁЂ2009ЁЂ2010ФъЕФEPSЗжБ№ЮЊ0.29ЁЂ0.50ЁЂ0.69ЁЂ0.93дЊЁЃПМТЧЙњМЪКЯзїЖдЙЋЫОгЏРћЕФЙБЯзЃЌЮвУЧРжЙлЙРМЦ2008ЁЂ2009ЁЂ2010ФъЕФEPSЗжБ№ПЩДя0.56ЁЂ0.83ЁЂ1.15дЊЁЃЮвУЧШЯЮЊЃЌЮДРДвЕМЈКмгаПЩФмГЌГіЮвУЧЕФдЄЦкЁЃ

ЁЁЁЁКЃе§ЪЧЙњФкЛЏбЇжЦвЉаавЕЕФБъИЫЦѓвЕЃЌДњБэСЫгЩдСЯвЉЯђжЦМСзЊаЭЕФЗЂеЙЗНЯђЁЃЙЋЫОЪЧбаЗЂаЭЛЏбЇжЦвЉЦѓвЕЃЌЮвУЧШЯЮЊПЩвдИјгшНЯИпЙРжЕЃЌМДЪЙвдБЃЪиЕФгЏРћдЄВтЃЌИјгш2009Фъ35БЖPEЃЌЙЋЫОЕФКЯРэЙРжЕдк24.20ЁР1.00дЊЁЃ

ЁЁЁЁаЫвЕжЄШЏ

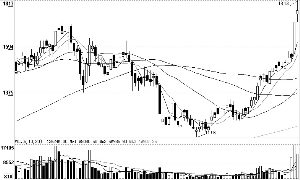

ЁЁЁЁКЃе§вЉвЕЃЈ600267ЃЉ

ЁЁЁЁОгЊвЕМЈГжајПьЫйдіГЄ