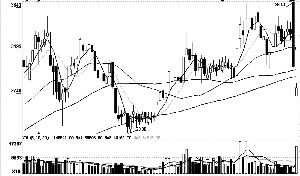

ЁЁЁЁЙЋЫОЃЈ600616ЃЉЙЋИцвдЯђдЙЩЖЋХфЙЩЗНЪНФММЏзЪН№ЃЌЪеЙКЁАКЭОЦЁБКЭаТНЈ10ЭђЖжЛЦОЦВњФмЯюФПЁЃЭЈЙ§ЪеЙКЁАКЭОЦЁБЃЌПЩвдНтОіЭЌвЕОКељЮЪЬтЃЌЫЋЗНдкЛљОЦЁЂЦЗХЦКЭЧўЕРЗНУцЕФЛЅВЙадНЋВњЩњЁА1+1>2ЁБЕФаЭЌаЇгІЁЃаТНЈ10ЭђЖжВњФмЯюФПЃЌгаРћгкБЃжЄЁАКЭОЦЁБЛљОЦЙЉИјКЭЙЋЫОЛЦОЦВњФмДЂБИЃЌСэЭтЯюФПЛЙХфЬзбаЗЂКЭЪаГЁЭЖШыЃЌгаРћгкзіДѓзіЧПЛЦОЦжївЕЃЌМгПьдкШЋЙњЪаГЁЕФЭиеЙЁЃ

ЁЁЁЁШЗСЂЛЦОЦЮЊКЫаФВњвЕ

ЁЁЁЁИљОнЛЦОЦаЛсЪ§ОнЃЌ2006ФъЁАКЭОЦЁБ(КЌЯњЪлЙЋЫО)ЪеШыдМ4.3вкдЊЃЌЁАКЭОЦЁБВњЦЗЯЕСажївЊЮЊШ§ФъГТКЭЮхФъГТЃЌАДееВњЦЗНсЙЙЭЦЖЯЦфОЛРћШѓТЪдМ10-12%ЃЌдђ2006ФъОЛРћШѓЮЊ5,000ЭђдЊЁЃМйЩш2007-2009ФъЃЌЁАКЭОЦЁБОЛРћШѓЗжБ№діГЄ20%ЁЂ30%ЁЂ30%ЃЌЁАКЭОЦЁБЪеЙККѓНЋЗжБ№діКё2007-2009ФъУПЙЩЪевцдМ0.16ЁЂ0.21ЁЂ0.28дЊЁЃ

ЁЁЁЁЭЈЙ§зЪВњећКЯЃЌНјвЛВНШЗЖЈСЫЛЦОЦЮЊЙЋЫОКЫаФВњвЕЃЌНЋРДЙЋЫОПЩФмж№ВНАўРыФЯЦжЪГЦЗДњРэЕШЦфЫћЗЧЛЦОЦвЕЮёЃЌМЏжаОЋСІЗЂеЙЛЦОЦвЕЮёЁЃЪГЦЗЕъвЕЮёЗНУцЃЌЙЋЫОвбЙиБеСЫаьМвЛуЕъЃЌЯТвЛВНМЦЛЎЙиБеГЄФўЕъЃЌНіЪЃгрПЊвЕВЛОУЕФЮхНЧГЁЕъКЭгЏРћЩаПЩЕФФЯОЉЖЋТЗЕъЁЃ

ЁЁЁЁЮЌГжгХгкДѓЪаЦРМЖ

ЁЁЁЁЙЋЫО2007ФъЕкШ§МОЖШвЕМЈдіГЄМгПьЁЃ2007ФъЕкШ§МОЖШЃЌЙЋЫОЪеШыКЭОЛРћШѓЗжБ№діГЄ25.3%КЭ137.5%ЃЌЕкШ§МОЖШвЕМЈдіЫйМгПьДјРДЧАШ§МОЖШЪеШыКЭОЛРћШѓдіЫйБШ2007ФъЩЯАыФъЗжБ№ЬсЩ§СЫ6КЭ21ИіАйЗжЕуЁЃ

ЁЁЁЁдЄМЦ2007-2009ФъЃЌЙЋЫОЛЦОЦвЕЮёОЛРћШѓЗжБ№діГЄ40%ЁЂ30%ЁЂ30%ЃЌФЧУДЖдгІЕФУПЙЩЪевцЗжБ№ЮЊ0.39ЁЂ0.51КЭ0.66дЊЁЃПМТЧЕНХфЙЩЪБМфНјГЬЃЌЁАКЭОЦЁБвЕМЈВЂБэПЩФмдк2008ФъЯТАыФъЃЌЮвУЧвд2009ФъЛЦОЦвЕЮёРДЙРжЕЃЌМйЩшХфЙЩЬЏБЁЙЩБО10%ЃЌФЧУДЖдгІЕФ2009ФъУПЙЩЪевцЮЊ0.85дЊЃЌИјгш40БЖЪагЏТЪЃЌЖдгІЕФФПБъМлЮЊ34дЊШЫУёБвЃЌПМТЧЪГЬЧКЭСуЪлвЕЮёЕФвЕМЈЙБЯзЃЌЮвУЧНЋХфЙЩГ§ШЈКѓЕФФПБъМлИёЩшЖЈЮЊ35дЊШЫУёБвЃЌЮЌГжгХгкДѓЪаЦРМЖВЛБфЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКЁАКЭОЦЁБзЪВњЦРЙРНсЙћКЭХфЙЩКѓЙЩБОЬЏБЁБШР§ЪЧЗёЗћКЯдЄЦкЛЙОпгаВЛШЗЖЈадЁЃ

ЁЁЁЁжавјЙњМЪ