ЁЁЁЁНёЬьЦ№быаааћВМдйДЮМгЯЂЃЌетвбОЪЧНёФъМЬ3дТЗнЁЂ5дТЗнжЎКѓЕФЕкШ§ДЮМгЯЂЁЃЖјЧвДг8дТ15ШеЦ№ЃЌДцПюРћЯЂЫАНЋДгЯжааЕФ20%НЕЮЊ5%ЁЃвЛФъФкШ§ДЮМгЯЂЃЌЖјЧвРћЯЂЫАЪзДЮЯТНЕЛсЖдРЯАйаеЕФШеГЃЩњЛюВњЩњЖрДѓгАЯьЃПМЧепзђШеНјааСЫЩюШыВЩЗУКЭЕїВщЁЃПьБЈМЧеп ЭѕКЃбр

ЁЁЁЁДц10ЭђРћЯЂБШШЅФъЖр1147.5дЊ

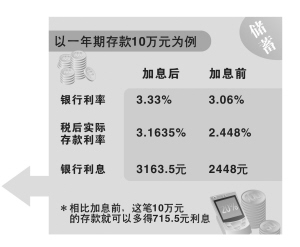

ЁЁЁЁвдДцПю10ЭђдЊЮЊР§ЃЌетДЮМгЯЂжЎКѓвЛФъЦкДцПюРћТЪЮЊ3.33%ЃЌШчЙћРћЯЂЫАдйНЕЮЊ5%ЃЌФЧУДЖдгкРЯАйаеРДЫЕЃЌ8дТ15ШевдКѓЃЌЫАКѓЪЕМЪДцПюРћТЪНЋБфЮЊ3.1635%ЁЃНЫеЪЁЙЄаавЛЮЛРэВЦзЈМвИјМЧепЫуСЫвЛБЪЯИеЫЃЌШчЙћ8дТ15ШеДцПю10ЭђдЊЁЂвЛФъЖЈЦкЃЌФЧУДРЯАйаеФУЕНЪжЕФРћЯЂЮЊ3163.5дЊЁЃ

ЁЁЁЁЖјдкДЫДЮМгЯЂЁЂНЕЫАжЎЧАЃЌвЛФъЦкЖЈЦкДцПюРћТЪЮЊ3.06%ЃЌЫАКѓРћТЪЮЊ2.448%ЁЃдРДЭЌбљДц10ЭђдЊЁЂвЛФъЦкЖЈЦкДцПюЃЌЫАКѓРћЯЂЮЊ2448дЊЁЃКЭетДЮМгЯЂЧАБШЃЌетБЪ10ЭђдЊЕФДцПюОЭПЩвдЖрЕУ715.5дЊРћЯЂЁЃ

ЁЁЁЁЖјЧвНёФъетвбОЪЧЕкШ§ДЮМгЯЂЃЌНЫеЪЁЙЄааИјМЧепЫуСЫБЪеЫЃЌНёФъетШ§ДЮМгЯЂЃЌдйМгЩЯМѕЫАЃЌФЧУД10ЭђдЊДцПюЃЌПЩБШШЅФъЖрГіРћЯЂ1147.5дЊЃЌЦфжавђШ§ДЮМгЯЂЖрГіРћЯЂ648дЊЃЌЖјРћЯЂЫАЯТНЕвЛЯТзгОЭПЩвдАяЪаУёЖрЁАеѕЁБРћЯЂ499.5дЊЃЌвЛДЮМѕЫАБШСНДЮМгЯЂЛЙРїКІЁЃ

ЁЁЁЁ[ДЂаю]

ЁЁЁЁУПДЮМгЯЂЗљЖШПДЫЦВЛДѓЃЌЕЋЪЧШ§ДЮНгСЌМгЯЂЃЌЖдЛЙЗПДћЕФЁАИКЮЬЁБУЧРДЫЕЃЌгАЯьЛЙЪЧБШНЯДѓЕФЁЃзђЬьЦжЗЂвјааФЯОЉЗжааЗПДћВПзЈМвИјМЧепЫуСЫвЛБЪЯИеЫЁЃ

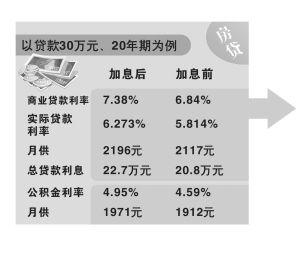

ЁЁЁЁЫћвдДћПю30ЭђдЊЁЂ20ФъЦкЕФЗПДћПЭЛЇЮЊР§ЃЌШчЙћЪЧдкШЅФъДћПюЃЌФЧУДЕБЪБЕФРћТЪЮЊ6.84%ЃЌШчЙћзїЮЊгХжЪПЭЛЇПЩвдЯТИЁ15%ЃЌМДЪЕМЪДћПюРћТЪЮЊ5.814%ЃЌФЧУДетЮЛПЭЛЇЕФдТЙЉЮЊ2117дЊЃЌзмЕФДћПюРћЯЂЮЊ20.8ЭђдЊЁЃ

ЁЁЁЁЖјНёФъНгСЌШ§ДЮМгЯЂКѓЃЌзюаТЕФДћПюРћТЪвбОеЧЕН7.38%ЃЌЯТИЁ15%КѓЃЌШдИпДя6.273%ЃЌЯждкДћПюЃЌетЮЛПЭЛЇдТЙЉНЋвЊдіМгЕН2196дЊЃЌБШШЅФъЖрГі79дЊЃЌзмЕФРћЯЂвВНЋвђДЫдіМг1.9ЭђдЊЃЌДяЕН22.7ЭђдЊЁЃ

ЁЁЁЁДЫДЮЃЌИіШЫзЁЗПЙЋЛ§Н№ДћПюРћТЪЩЯЕї0.09ИіАйЗжЕуЁЃвд5ФъвдЩЯЙЋЛ§Н№ДћПюЮЊР§ЃЌНёФъМгЯЂжЎЧАДћПюРћТЪЮЊ4.59%ЃЌШчЙћЗђЦоЫЋЗНДћ30ЭђЙЋЛ§Н№20ФъЃЌФЧУДдТЙЉЮЊ1912дЊЃЌзмЕФДћПюРћЯЂЮЊ15.9ЭђдЊЃЌНёФъШ§ДЮМгЯЂКѓЃЌ20ФъЦкЙЋЛ§Н№ДћПюРћТЪЩ§жС4.95%ЃЌдђПЭЛЇдТЙЉНёФъдіМгжС1971дЊЃЌУПдТЖрЛЙПю59дЊЃЌзмЕФДћПюРћЯЂдіМгСЫ1.4ЭђдЊЃЌдіМгжС17.3ЭђдЊЁЃ

ЁЁЁЁ20Фъ30ЭђЗПДћУПдТЖрЛЙ79дЊ

ЁЁЁЁ[ЗПДћ]

ЁЁЁЁЁіЗжЮі

ЁЁЁЁетДЮМгЯЂЕФвЛИіживЊдвђОЭЪЧИеИеЙЋВМЕФCPI(ОгУёЯћЗбМлИёжИЪ§)гжДДМЭТМЃЌ6дТЗнДДГіСЫ4.4%ЕФаТИпЁЃЕЋЪЧвЕФкШЫЪПГЦЃЌШчЙћCPIОгИпВЛЯТЃЌФЧУДМгЯЂЁЂНЕЫАЁАСНМ§ЦыЗЂЁБЛЙЪЧФбИФИКРћТЪЁЃетвтЮЖзХЃЌЫфШЛБэУцЩЯПДЃЌФуЕФДцПюРћЯЂдкВЛЖЯдіМгЃЌЕЋЪЕМЪЩЯФуЕФзЪВњЛЙЪЧдкЁАЫѕЫЎЁБЁЃ

ЁЁЁЁвд10ЭђдЊДцПюЮЊР§ЃЌМгЯЂжЎКѓвЛФъЦкДцПюРћТЪЮЊ3.33%ЃЌШчЙћПлГ§5%ЕФРћЯЂЫАЃЌФЧУДРЯАйаеЕФЫАКѓДцПюРћТЪЮЊ3.1635%ЃЌЖјИеИеЙЋВМЕФНёФъ6дТЗнCPIИпДя4.4%ЁЃетвВОЭвтЮЖзХРЯАйаеЕФ1ФъЦкДцПюЕФЪЕМЪРћТЪЮЊ3.1635%-4.4%=-1.2365%ЁЃетЪЧЪВУДКЌвхЃПЫќвтЮЖзХФуНЋ10ЭђдЊДцНјвјааЃЌ1ФъКѓЫќЕФЪЕМЪМлжЕБфГЩСЫ98763.5дЊЃЌга1236.5дЊАзАзЕиЁАеєЗЂЁБЃЁ

ЁЁЁЁШчЙћвдЩЯАыФъCPIеЧЗљ3.2%РДМЦЫуЃЌРЯАйаедтгіЕФШдОЩЪЧИКРћТЪЁЃ

ЁЁЁЁСНМ§ЦыЗЂвРОЩФбИФЁАИКРћТЪЁБ

ЁЁЁЁЁігІЖд

ЁЁЁЁЩюлкЗЂеЙвјааФЯОЉЗжааСуЪлвЕЮёВПзмОРэжњРэВмОќзђШеИцЫпМЧепЃЌетДЮДцЁЂДћПюРћТЪЫфШЛЭЌВНЩЯЕїЃЌЕЋЪЧвђЮЊРћЯЂЫАЕФЯТЕїЃЌЖдРЯАйаеЖјбдЃЌвјааЕФДцЁЂДћПюРћВюЦфЪЕЫѕаЁСЫЃЌЫљвдНЈвщЪаУёВЛвЊМБзХЬсЧАЛЙДћЃЌгІИУЖрШЅЁАИКеЎЁБЯћЗбЁЃ

ЁЁЁЁВмОќЛЙИјЁАИКЮЬЁБжЇСЫМИеаЃЌЫћГЦЃЌЯждкКмЖрвјааЖМЭЦГіСЫИїжжИїбљЕФЛЙПюЗНЪНЃЌЭъШЋПЩвдЛЏНтМгЯЂЫљДјРДЕФгАЯьЃЌАяжњЪаУёНкЪЁДћПюРћЯЂЁЃ

ЁЁЁЁЫЋжмЙЉЃКПЩвдАяжњЪаУёВЛдіМгЛЙПюбЙСІЁЂгжФмНкЪЁДћПюРћЯЂЃЌРћЯЂНкЪЁБШР§зюИпФмДяЕН22%ЁЃЫљЮНЁАЫЋжмЙЉЁБЃЌЪЧжИНЋАДНвДћПюЕФЛЙПюЗНЪНДгдРДУПдТЛЙПювЛДЮИФБфЮЊУПСНжмЛЙПювЛДЮЃЌУПДЮЛЙПюЖюЮЊддТЙЉЕФвЛАыЁЃБШШчдРДдТЛЙПю3000дЊЃЌВЩШЁЁАЫЋжмЙЉЁБКѓЃЌОЭЗжЮЊ1500дЊзѓгввЛДЮЃЌВюБ№ВЛЛсЬЋДѓЁЃЖјЧвПЭЛЇУПдТВЛгУХмСНДЮвјааЃЌвјааЛсздЖЏУПСНжмПлвЛДЮЁЃбЁдёЁАЫЋжмЙЉЁБКѓЃЌгЩгквјааУПСНжмПлПювЛДЮЃЌПЭЛЇЛЙПюТЪЬсИпСЫЃЌвјааАяПЭЛЇНкдМСЫДћПюБОН№ЕФЪЙгУЃЌвђДЫПЭЛЇИКЕЃЕФРћЯЂМѕЩйСЫЃЌЛЙПюЦкЯовВЫѕЖЬСЫЁЃНёКѓШчЙћРћТЪдНМгдНИпЃЌЫќЕФгХЪЦОЭдНУїЯдЁЃ

ЁЁЁЁДцЕжДћЃКЩюлкЗЂеЙвјаагавЛжжНЋЛюЦкДцПюгыИіШЫЗПЮнДћПюНсКЯЦ№РДЕФРэВЦЗўЮёЁАДцЕжДћЁБЁЃПЊЭЈИУвЕЮёКѓЃЌПЭЛЇжЛашвЊНЋздМКЕФЯажУзЪН№ЗХдкдМЖЈЕФЛюЦкеЫЛЇЩЯЃЌГЌЙ§5ЭђКѓвјааБуЛсАДеевЛЖЈБШР§НЋЦфЪгзїЬсЧАЛЙДћЃЌНкЪЁЕФДћПюРћЯЂНЋзїЮЊРэВЦЪевцЗЕЛЙЕНПЭЛЇЕФеЫЩЯЁЃЕЋЪЧПЭЛЇЕФзЪН№ВЂУЛгаеце§ЖЏгУЃЌШдШЛДцЗХдкПЭЛЇЕФЛюЦкеЫЛЇЩЯЃЌПЭЛЇашвЊзЪН№жмзЊЪБЃЌЛЙПЩвдЫцвтЕїЖЏЃЌВЛгАЯьзЪН№ЕФСщЛюадЁЃДцЕжДћАДШеМЦЫуРэВЦЪевцЃЌПЭЛЇЕФЧЎдквјааЕФеЫЩЯЭЃСєвЛЬьОЭФмНкЪЁвЛЬьЕФДћПюРћЯЂЃЌЯэЪмвЛЬьЕФРэВЦЪевцЁЃ

ЁЁЁЁЙЬЖЈРћТЪЃКЯждкФЯОЉЖрМввјааЖМЭЦГіСЫЙЬЖЈРћТЪДћПюЃЌдкФПЧАМгЯЂдЄЦкЯТЃЌЖдЁАИКЮЬЁБгШЦфгаРћЃЌвЛЕЉбЁдёСЫЙЬЖЈРћТЪКѓЃЌПЭЛЇОЭНЋАДеедМЖЈЕФРћТЪРДЛЙДћЃЌЮоТлРћТЪдѕУДеЧЃЌПЭЛЇЕФРћТЪВЛЪмгАЯьЁЃЖдгкНёФъМгЯЂЧАОЭбЁдёСЫЙЬЖЈРћТЪЗПДћЕФПЭЛЇРДЫЕЃЌЫћУЧвбОГЂЕНСЫДѓДѓЕФЬ№ЭЗЁЃ

ЁЁЁЁЖржжЗНЪНПЩЛЏНтМгЯЂгАЯь

ЁЁЁЁжЦЭМ РюШйШй

ЁЁЁЁЁізЈМвдЄВт

ЁЁЁЁЙњеЎЕШУтЫАРэВЦВњЦЗгХЪЦЖйМѕ

ЁЁЁЁНёКѓЛЙНЋгаЕїПиеўВпГіЬЈ

ЁЁЁЁЁААЁЃЁгжМгЯЂСЫЃПЮвЪжЩЯЕФЙњеЎдѕУДАьЃПЁБзђЬьвЛЬ§вЊМгЯЂЃЌжьХЎЪПОЭНєеХЦ№РДЃЌвђЮЊЫ§ШЅФъТђСЫМИЪЎЭђЕФШ§ФъЦкЙњеЎЃЌФъРћТЪжЛга3.14%ЁЃЁАЮвВЛЖЎЙЩЪаЃЌЖјЧвФъМЭДѓСЫЃЌЭЖзЪАВШЋадЕквЛЃЌЖјЙњеЎИњДцПюБШЃЌВЛЪЧУтРћЯЂЫАУДЁЃЁБЕЋЪЧГхзХУтЫАШЅЕФжьХЎЪПЯждкОЭгІИУзаЯИЫувЛЯТСЫЃЌЯждкГжгаЙњеЎЛЙЪЧЗёЛЎЫуЁЃУтНЩРћЯЂЫАЕФЭЖзЪВњЦЗЃЌГ§СЫЙњеЎЃЌЛЙгаНЬг§ДЂаюЃЌДЫДЮгЩгкРћЯЂЫАЕФНЕЕЭЃЌЖМНЋЪмЕНОоДѓГхЛїЁЃ

ЁЁЁЁеаЩЬвјааФЯОЉЗжааВЦИЛЙмРэЪвеХеўИцЫпМЧепЃЌЯёжьХЎЪПЪжжаЙњеЎБШЯждквјааДцПюРћТЪЖМвЊЕЭЃЌжьХЎЪПЕФШЗПЩвдЫуБЪеЫЃЌШчЙћНЋетаЉЙњеЎЬсЧАжЇШЁГіРДЃЌЭЈЙ§ЦфЫќвЛаЉРэВЦВњЦЗЭъШЋПЩвдУжВЙЫ№ЪЇЁЃЁАЯждкКмЖраХЭаРрЕФРэВЦВњЦЗЃЌвЛФъЦкЪевцЖМдк4%вдЩЯЃЌШчЙћЙњеЎВЛЯргІЬсИпЪевцЃЌФЧУДОЭКмФбгаЮќв§СІСЫЁЃЁБ

ЁЁЁЁЁАЙњеЎЁЂНЬг§ДЂаюБОРДЕФЬиЕуОЭЪЧУтРћЯЂЫАЃЌдРДга20%ЕФПеМфЃЌЖдвЛаЉБЃЪиаЭПЭЛЇРДНВЃЌЛЙБШНЯгаЮќв§СІЃЌЕЋШчЙћРћЯЂЫАНЕЮЊ5%ЃЌЖјЙњеЎЁЂНЬг§ДЂаюРћТЪВЛзїЯргІЕїећЕФЛАЃЌПжХТКмФбдйЮќв§ЭЖзЪепЁЃЁБ

ЁЁЁЁЁАетДЮМгЯЂЁЂНЕЫАжївЊЪЧеыЖдЭЈеЭРДЕФЃЌЕЋЪЧаЇЙћВЛЛсЬЋУїЯдЁЃФужЊЕРЪЧЪВУДдвђдьГЩСЫЯждкЕФЭЈеЭТ№ЃПЁБзђЬьКгКЃДѓбЇН№ШкЯЕНЬЪкЁЂВЉЕМВмМвКЭДгЩюВуДЮЗжЮіСЫетДЮМгЯЂЁЂНЕЫАЕФдвђЁЃ

ЁЁЁЁВмНЬЪкГЦЃЌЮЊСЫЗРжЙШЫУёБвЩ§жЕЬЋПьЃЌеўИЎОЭвЊВЛЖЯЙКШыУРдЊЃЌдкЙКШыУРдЊЕФЭЌЪБЃЌОЭДѓСПЗХГіСЫШЫУёБвЃЌНёФъвбОЙКШыСЫ3300вкУРдЊЃЌФЧвВОЭЪЧЫЕЗХГіСЫ2ЭђЖрвкШЫУёБвЃЌетЪЧдьГЩЭЈЛѕХђеЭЕФжївЊдвђЁЃЮоТлЪЧетДЮМгЯЂЃЌЛЙЪЧ8500вкЬиБ№ЙњеЎЃЌЖдгкЖрЗХГіЕФ2ЭђЖрвкШЫУёБвРДЫЕЃЌЖМЪЧВЛЙЛЕФЁЃ

ЁЁЁЁЁАОЭЯёЙъСбЕФЭСЕивЛбљЃЌашвЊНЕгъЃЌШчЙћгъСПе§КУЃЌФЧУДзЏМкОЭГЄЕУКмКУЃЌЕЋШчЙћНЕЫЎЬЋЖрЃЌОЭЛсаЮГЩРдджЁЃЁБВмНЬЪкШЯЮЊЃЌвђЮЊЗРжЙШЫУёБвЩ§жЕЙ§ПьЃЌЖјЗХГіДѓСПШЫУёБвЃЌдьГЩСЫСїЖЏадЙ§ЪЃЃЌЖјЙ§ЪЃЕФСїЖЏадЛсзЊЯђЙЩЪаЁЂЗПЪаКЭЩЬЦЗЪаГЁЃЌзюжеЕМжТЙЩЪаЁЂЗПЪаВњЩњХнФЃЌЮяМлГіЯжЭЈеЭЁЃЁАЯждкЕФетаЉДыЪЉЪЧдЖдЖВЛЙЛЕФЃЌНёКѓПЯЖЈЛЙвЊТНајГіеўВпЁЃЁБ