бббб2006─ъ╡╫╗╒║╝╕▀╦┘╡─═и│╡╩╣╡├2007─ъ╔╧░ы─ъ│д╚¤╜╟╙╬┐═├═╘І30%бг─╧╛й-╬▀║■-╗╞╔╜бв║╧╖╩-═н┴ъ-╗╞╔╜бв╬ф║║-░▓╟ь-╗╞╔╜бв══╧к-╗╞╔╜╖ч╛░╟Ї╡─╕▀╦┘╣л┬╖╜л╙┌╜ё─ъ9╘┬28╚╒╚л╧▀╣с═ибг╗╞╔╜╖ч╛░╟Ї╡─╜╗═и╕ё╛╓╜л│І╧╓╓╪┤ґ╫к╒█гм╘д╝╞╙╬┐═╜л│╩╧╓┐ь╦┘╘І│д╛╓├цгм╢Ї╗╞╔╜▒▒┤ґ├┼╥▓╜л╙н└┤╕№╢р╡─┐═┴ібг

бббб╨┬╘╞╣╚╦і╡└╘╦┴ж╜л╘І10▒╢бв╦і╡└╙╨╠с╝█╘д╞┌бг╨┬╘╞╣╚╦і╡└╜л╙┌╜ё─ъб░╩о╥╗б▒╗╞╜Ё╓▄╟░═╢╚ы╩╣╙├гм╘╦┴ж╜л┤╙─┐╟░╡─300╚╦/╨б╩▒╠с╕▀╡╜3000╚╦/╨б╩▒ги═ї╖╡╢╝╦угйгм╜л┤ґ┤ґ╗║╜т╙╬┐═┼┼╢╙╡╚║Ґ├м╢▄бг╬╥├╟▒г╩╪╘д╝╞гм╨┬╘╞╣╚╦і╡└╡─│╦╫Ї┬╩╜л┤╙─┐╟░╡─┤╙85%╠с╔¤╡╜95%╥╘╔╧гм3╠є╦і╡└╡─╫▄│╦╫Ї┬╩╙╨═√┤╙170%╠с╕▀╡╜180%гм╥╗─ъ┐╔╨┬╘І└√╚ґ1200═Ґ╘к╫ґ╙╥бг╛░╟Ї3╠є╦і╡└╥╤╙╨6─ъ├╗╙╨╠с╝█гм2008─ъ╛░╟Ї╦і╡└╠с╝█╡─┐╔─▄╨╘╜╧┤ґгм╠с╝█╖ї╢╚┤ґ╕┼╩╟15╘к╫ґ╙╥гм├┐─ъ┐╔╨┬╘І╛╗└√╚ґ3000═Ґ╘к╫ґ╙╥бг

бббб╣▄└э▓у╝д└Ї╘д╝╞╜ё─ъ╧┬░ы─ъ═╞│Ігм╒т╜л╙╨└√╙┌╠с╕▀╣л╦╛╡─╛н╙к╣▄└э╓╩┴┐гм╥▓╙╨└√╙┌╔╧╩╨╣л╦╛╥╡╝и╡─╩═╖┼бг

бббб╗╞╔╜┬├╙╬╩╟╦ї╡├╦░▓в╣ь╫ю┤ґ╩▄╥ц╛░╟Ї└р╔╧╩╨╣л╦╛╓о╥╗бг╗╞╔╜┬├╙╬╡─╞ґ╥╡╦ї╡├╦░┬╩╬к33%гм╦ц╫┼2008─ъ─┌═т╫╩╦ї╡├╦░┬╩▓в╣ь╬к25%гм╣л╦╛2008─ъ╞Ё╡─╛╗└√╚ґ╜л╥Ґ┤╦╘І║ё12%бг

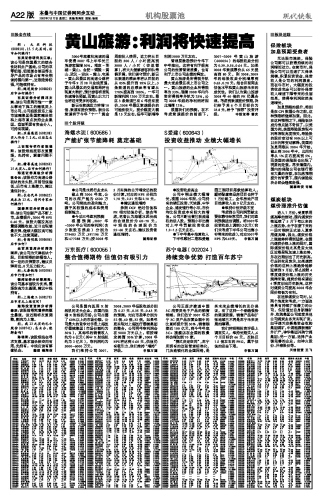

бббб╕ї╛▌╬╥├╟╡─╘д▓тгм╘┌▓╗┐╝┬╟╦і╡└╠с╝█╡─╟░╠с╧┬гм2007-2009─ъ╗╞╔╜┬├╙╬ги600054гй╡─├┐╣╔╩╒╥ц╖╓▒Ё╬к0.39бв0.56бв0.64╘кбг╚ч╣√2008─ъ╦і╡└╞▒╝█┤╙65╘к╠с╕▀╡╜80╘кгм╘Ґ2008бв2009─ъ╡─├┐╣╔╩╒╥ц╖╓▒Ё╘І║ё╡╜0.63бв0.70╘кбг╜с║╧─┐╟░═м╥╡╣└╓╡╦о╞╜║═╗╞╔╜┬├╙╬╬┤└┤╡─│╔│д╨╘гм╬╥├╟╚╧╬к╗╞╔╜┬├╙╬2008─ъ40▒╢╡─PE╚╘╩Є║╧└эбг┐╝┬╟╡╜╦і╡└╠с╝█╘д╞┌гм╬╥├╟╕Ї╙ш╞ф6╕І╘┬─┐▒ъ╝█╬к23.8╘кгм╕Ї╙шб░═╞╝Іб▒═╢╫╩╞└╝╢бг╓╨═╢╓д╚п ╘Ї╣т