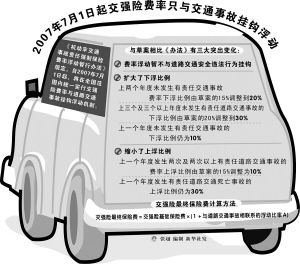

新华社北京6月28日电中国保监会会同公安部制定的《机动车交通事故责任强制保险费率浮动暂行办法》,经公开征求意见之后于28日正式出台。《办法》规定,自今年7月1日起,将在全国范围内统一实行交强险费率与道路交通事故挂钩浮动机制。

下浮幅度扩大上浮幅度缩小

与草案相比,《办法》有三大突出变化:

―――费率浮动暂不与道路交通安全违法行为挂钩,只保留了6种与道路交通事故相联系的浮动因素(A1-A6,见右表)。与道路交通事故挂钩时,是以被保险机动车上一年度已赔付的交强险责任事故赔案为根据。

―――扩大了下浮比例。

―――缩小了上浮比例。(详见下图)

交强险最终保险费计算方法是:交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率A)。

据悉,由于与道路交通安全违法行为挂钩依据的主要信息来源是公安交管部门提供的道路交通安全违法行为信息,所以,交强险费率浮动将根据车险联合信息平台建立的进程,在全国范围内,根据各地实际情况,逐步实现与道路交通事故和道路交通安全违法行为的“双挂钩”。

须向投保人告知事故记录和费率浮动明细

目前,全国有上海、北京、浙江、大连等7个省市建立了车险联合信息平台,其他省市的平台建设工作正在积极进展中。《办法》规定,已经建立车险联合信息平台的地区,通过平台实现交强险费率浮动。未建立平台的地区,通过保险公司之间相互报盘、简易理赔共享查询系统或者手工方式等实现浮动。

根据《办法》,7月1日起,投保人投保交强险时,保险公司必须向其出具《机动车交通事故责任强制保险费率浮动告知单》,明确告知被保险机动车上年度有责任的道路交通事故的记录、对应的浮动比率及应交保费等信息。对已经建立平台的地区,投保人告知书和交强险保单必须通过平台统一出具。

[保监会解读]

上浮须同时满足两条件

违章不挂钩事出有因

草案中,道路交通事故和道路交通安全违法行为将与交强险浮动费率“双挂钩”,新公布的《办法》将此改为:暂时只与道路交通事故挂钩。

在昨天的新闻发布会上,保监会新闻发言人袁力表示:“全面推行费率与违章挂钩的时机还不成熟。”

袁力表示,交强险浮动费率的实施需建立一个保险公司与公安部门的联合信息共享机制。目前只有上海、北京、浙江、大连等七个省市建立起了这种平台。这也是保监会暂时不把道路违法行为与费率浮动挂钩的重要原因。

上浮须同时满足两条件

在昨天的新闻发布会上,有记者现场质疑,现实生活中往往发生的交通事故不是很严重,车主又不向保险公司索赔,是否也会因此上浮?

袁力解释说,交强险费率上浮主要因素有两个:一是有责,二是保险公司支付赔款。如这两个条件不同时具备,可认定不是上浮依据。

险商私定费率将受罚

6月25日,在保监会举行的专家征询意见座谈会上,专家认为,将出台的浮动费率可能会成为保险公司打折的借口。保险公司为争夺客源,会私自向客户承诺下浮费率,从而让很多不符合条件的客户也享受下浮优惠。

袁力对此表示,保监会对交强险浮动机制一直采取严格监管措施。《办法》本身就要求保险公司严格按照《办法》经营,严禁通过违规退费、虚列营业费用等方式变相提高或降低费率。同时,保监会将责成各保监局对辖区内保险公司在交强险业务中的违规现象加大查处力度,对存在严重问题的依法责令撤换有关责任人,甚至停止接受机动车辆保险新业务。实际工作中,还将有一个统一的实物操作规程来规范保险公司的操作。

袁力表示,对已建立联合信息共享平台的省市,交强险保单必须通过平台统一出具,任何公司无权修改。公众一旦发现保险公司有违法违规行为可向保监会举报。一经查实,保监会将严肃处理。京华时报

[专家观点]

多数车主

有望享受下浮

“与此前的草案相比,这次的修改对驾车人员宽容了很多!”昨天,交管部门一位资深专家接受记者采访时表示。从费率下浮比例的内容来看,新修订的内容规定,上一个年度未发生有责任交通事故的,下浮比例仍为10%;上两个年度未发生有责任交通事故的,费率下浮比例由草案的15%调整到20%,上三个及三个以上年度未发生有责任道路交通事故的,下浮比例由草案的20%调整到30%。对此,该专家认为,这对很多驾车人员来说,是个好事情,“它有助于鼓励大家避免事故的发生,同时,也客观地区分了事故发生的责任问题!”专家介绍说,他们曾经简单对城南某公司的私家车车主进行过统计,32名私家车车主中,在2006年一年的时间内,发生事故(除轻微碰擦私了外)的驾驶员仅有5人,而真正负有事故责任的,仅为3人。在这32名驾驶员中,其中三年以上没有发生有责任事故的,超过了20人。因此,专家认为,如果按照这个比例,多数车主能享受下浮的待遇。

快报记者 田雪亭

[质疑]

[车主反应]

作为车主的记者卢女士在发布会上提出,新《办法》会不会造成有责方在交通事故中不愿报案,而倾向私了。因为一旦报案就有交通事故记录,记录一旦累计达到《办法》规定的次数,交强险费率就会上浮。

卢女士认为有责方车主会计算上浮费率与私了之间的差价,她算了一笔账:以6座以下家庭轿车1050元的交强险计算,上浮10%,则要交纳1155元。而一定条件下,私了只需给对方100元就能解决,所以该《办法》一定程度上会促使有责车主倾向私了,而非报案。

“我是个老司机,但一年内仍会发生一两回刮蹭等小交通事故。而要做到三年没有违章行为和交通事故,难度实在太高。”车主谢先生坦言,交强险浮动费率虽然不与违章挂钩了,但出险次数的规定还是偏严格了,一般的车主只有上调的份儿而没有下调的份儿。

快报记者 张曦 石成

京华时报

会促使有责车主私了

非道路事故仍减赔

《交强险浮动费率暂行办法》(以下简称《暂行办法》)强调,交强险的保费浮动与道路交通事故挂钩,而在目前有相当的保险赔付发生在非道路交通事故方面。比如,倒车刮伤了漆面,或者与墙面、地面的障碍物等发生碰擦等,这种事故天天有。

对此,有专家指出,对于非道路交通事故来说,保险公司在赔付时,通常是会减赔的,因为这些事故不与来年的保费挂钩,所以保险公司赔付的时候,付给车主的款项,比实际的损失要少,通常,每100元的非道路交通事故,保险公司会少赔30%左右。虽然交强险的保费没有挂钩上升,但赔付额却少了,车主一样不划算,甚至比费率上升更不划算。

从车不从人是否合理

在《暂行办法》中有规定,在保险期限内,被保险机动车所有权转移,应当办理交强险合同变更手续,且交强险费率不浮动。虽然此规定给买二手车的车主吃了颗定心丸,车主不必为自己买的二手车以往的出险记录担心,但规定还是衍生出另一个漏洞。

南京一家大型财险公司车险部负责人认为,交强险实行的是“同车不同人”,也就是说,保费上下浮动是依据车辆,而不是依据开车的人。假如车辆所有权没有发生转移,如车主把车子借给别人开,出险了,来年保费还是要上调,车主买单显然欠妥。

异地投保可能规避浮动

在《暂行办法》中有规定,在全国车险信息平台联网或全国信息交换前,机动车跨省变更投保地时,如投保人能提供相关证明文件的,可享受交强险费率向下浮动。不能提供的,交强险费率不浮动。业内人士认为,这一条同样存在瑕疵。

“有车主会到异地投保规避保费上浮。”南京某大型财险公司车险部负责人认为,如果有车主出险次数多了,为了避免来年增加保费,他可以选择到异地投保,而条款规定,投保人异地投保不能提供相关证明文件的,交强险保费将不浮动。也就是说,车主可以在异地投保不上浮也不下浮,可规避其保费上浮的惩罚。

快报记者 张曦 石成

2006年南京市共发生统计上报的道路交通事故1541起,死亡549人,伤残1386人。

警方分析说,在1541起交通事故中,有1420起事故是因机动车驾驶人的责任而引发的,造成518人死亡、1284人受伤,分别占总数的92.15%、94.35%、92.64%。其中驾龄3年以下的驾驶员共发生事故499起。

[新闻附件]