●我国现行的医疗体制存在诸多的问题。

●医改可能的方向:低水平广覆盖社会化可持续;加大政府投入,逐渐推行医药分离。

●医改政策的实施有利于医药商业企业在集中采购、贴牌生产、集中结算各方面提高盈利能力。医保覆盖面扩大可增加药品市场总需求,做一简单的计算,城镇医保人群增加一倍,换算成人均消费增加一倍即为797元,农村居民全部加入合作医疗,相当于人均药品消费375元,全部居民药品消费为6774亿元,比2005年增长了189%。

●医改将加快医药商业企业的整合。东方证券研究所 李淑花

医疗体制现存问题

1.社会基本医疗保障体系不健全

至今,社会基本医疗保险覆盖了1.3亿城镇职工,约占城镇职工的30%。

2002年,政府在农村开始推广新型合作医疗,由农民本人每年出资10元、当地政府和中央政府各出资10元,建立合作账户,为农民看病就医支付部分费用,但至今,这样新型合作医疗的农村人口覆盖比例不足25%。

据2004年第三次国家卫生服务调查结果显示,我国有44.8%的城镇人口和79.1%的农村人口没任何医疗保障,基本上靠自费看病。

2.政府投入不足,医院以药养医

“以药养医”模式的产生主要还是源于医疗体制改革过程中市场化改革推进与政府责任缺失的并存。1992年9月,国务院明文规定可以将药品售价的15%作为差价补贴给医院。在财政拨付不足的情况下,医院的主要收入来源于药品的批发零售差价,此项占医院总支出的65%~70%,其余两部分是诊疗费和医保费用。医院职工的工资奖金约占医院总支出的三分之一,但财政拨付的9%远达不到医院这块的基本支出,所以从1993年开始,药品就成为医生为自己挣工资的主要渠道。目前药品的主要利润都补贴给了医院。2000年前后,药厂的平均利润约为15%,2004年为7%~8%,2005年为5%。

3.个人医疗支付比例逐年增大

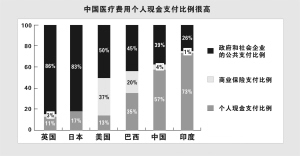

从我国医药卫生总费用的构成变化来看,1985年到2003年,政府支出比例从39%下降到17%,社会支出比例从33%下降到27%,而个人支出比例从28%上升到57%(见图)。

可见,在我国医疗保险体制改革的过程中,政府和社会越来越多地将医药卫生费用的经济压力转移给个人。在目前的卫生总费用中,大约有60%靠居民自费,25%靠集体负担,政府投入仅占15%。

医疗体制改革方向

中国医疗改革将建设的社会保障制度应有以下特点:

―――首先要有广覆盖。各种保障项目都应覆盖其该覆盖的全部人群。

―――其次是低水平。中国社会保障的性质只能定位在较低水平的“基本保障”上。

―――第三是社会化。一方面要彻底解决过去形成的单位保障问题,实现社会化。同时,统筹层次也应逐步提高,避免地区间差别过大。

―――第四是可持续。社会保障制度是长期制度,不是单纯为解决短期矛盾,所以制度本身特别是财务方面必须能够可持续。

展望2007 年,整个医疗领域的市场格局将发生重大改变。适度加大国家财政投入,凸现政府责任和话语权,逐渐推行医药分离,改变患者个人支出负担过重的现状。

医改利好医药商业

1.“医改”将影响医药商业盈利模式

―――集中采购能够保证供货商降低成本,提高质量。规模化的药品集中采购是降低成本最有效方式,能降低15%左右的采购费用。

―――国内医药分销企业和连锁药店都开始陆续试点贴牌生产,向产能过剩的上游制药企业进行OEM 委托加工,再贴自有品牌进入自有渠道进行销售,以降低成本,提升毛利率。医药分销企业OEM 处于起步阶段,从国际医药分销业的发展轨迹看,分销企业和连锁药店介入上游生产或者是采取OEM 贴牌生产是趋势。

―――规模较大的企业进行集中结算,分销企业的库存和应收账款将降低,应付账款上升,资金周转速度大大加快。资金占用大为减少,短期贷款大幅下降,财务费用下降;并且有可能占用供应商的资金,应付账款上升。集中配送,提高配送周转率,推动生产、流通和医院等环节药品库存量减少,降低流通费用。

“以药养医”可能成为医改要解决的重要问题。《医药行业“十一五”发展指导意见》强调,要坚持政府主导和市场机制相结合的原则,积极稳步推进医疗卫生体制改革;要加大政府卫生投入,解决医疗机构的收入补偿问题,借此根本改变“以药养医”的局面。

2.医保覆盖面扩大可增加药品需求

在社会保障体系不断完善的情况下,我国的医药流通市场必将有更大的发展空间。美国等发达国家人均年药品消费约300美元,中等发达国家人均药品消费为40-50美元,2005年我国居民药品消费总额为2340亿,全国人均药品消费约为180元,其中城市人均消费398.35元,农村人均消费78.5 元。

做一简单的计算,城镇医保人群增加一倍换算成人均消费增加一倍即为797元,农村居民全部加入合作医疗,相当于人均药品消费375 元,城镇药品消费总额为3587亿元,农村药品消费总额为3187亿元,全部居民药品消费为6774亿元,比2005年增长了189%。

3.医改将加速我国医药分销业整合

未来10年我国医药分销业的整合面临较好历史性机遇。医药商业是规模效应非常明显的行业,行业盈利特点的内在规律将促使行业从分散走向集中。从整合的成本来看,我国医药流通行业已经走进微利时代,半数以上的企业处于生存的边缘,现实的产业环境为强势企业提供了较低的整合成本。

正在进行的医疗体制改革也将推动我国医药商业加快整合。医疗卫生体制改革与药品流通体制改革是同时进行的。我国政府推行的医疗体制改革的目标为建设低水平广覆盖的基本医疗保障体系,为达到将来医改的目标,政府需要三到五个渠道广泛的药品分销网络来保证广大地区药品的安全供应。为达到政府所需的药品分销企业的规模,现行的医药商业公司需要进一步整合,把规模做大。

■相关新闻

利润增速不会大升

医药行业在2006年由于政策调整出现了利润低速增长之后,2007年的医药行业是否会出现利润增幅反弹?

在过去10年里,医药行业利润增幅存在波动性,并且和政策环境相关联。

1998年,政府开始推进城镇医疗保险,并且开始下调药品价格,这一年里,行业利润增长仅为9.7%;但在随后的1999 年,行业利润出现大幅反弹,利润增幅高达34.7%;之后的几年里,行业整体保持了较高的利润增长幅度。

2004年,国家把解决药价虚高的问题提上重要议事日程,并在当年几次下调药品价格,行业在当年的利润增长率急跌到9.1%;但在2005年,医药行业的利润增长率又反弹到20%以上的水平。

2006年,政府全方位调整医药行业,不仅三次下调了药价,且从产供销多方面下手整顿行业秩序,行业在2006 年年初的利润增幅一度跌到2%-3%,之后逐季恢复到前11个月利润同比增长11.1%的水平。

那么,2007年,医药行业整体的利润情况能否和前几次一样出现增速反弹呢?

在2007年,政府控制居民用药成本、减少药品生产和流通环节虚高利润的政策方向是绝对不会改变的;同时,医药行业中的很多体制问题也很难短期内得到解决,政府改革进程中,仍会继续“牺牲”企业利润。像2006年一样,行业的需求增长应没太大问题,但行业盈利空间仍将面临压力,2007 年的利润增幅很难出现大幅回升。但是,在时间和产品结构上,行业存在结构性的反弹机会。

从时间结构上来看:去年上半年,行业利润增幅曾经最低跌到1.2%,形成了一个较低的利润增长基数;因此,很有可能的是,在2007年的头几个月,行业利润增幅在这个较低基数上形成一个增速反弹,之后在下半年逐渐回归到15%左右。

从产品结构上来看:去年基础用药的盈利压力很大,其中基础用药占比最大的化学制剂药子行业的总体利润下滑了4%;随着今年国家政策向基础用药倾斜,基础用药的销售和利润都有望出现明显反弹。

中国国际金融有限公司 孙雅娜