ЁЁЁЁЙѓжнУЉЬЈЩЯЦЦАйдЊЃЌЮхСИвКвВДг10дЊРЕНСЫ30дЊЩЯЗНЁЁЖјвЕФкШЫЪПвЛжТШЯЮЊЃКСНЫАВЂЙьНЋЪЙЪГЦЗвћСЯЦѓвЕжаЕФжиЕуЙЋЫОвЕМЈећЬхЬсЩ§ЁЃдкетбљЕФдЄЦкУцЧАЃЌЭЖзЪепгІЙизЂФЧаЉвЕМЈвђДЫдіГЄФмЙЛГЌЙ§дЄЦкЕФЁАФЬРвЁБЁЃ

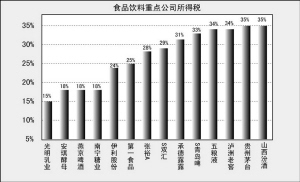

ЁЁЁЁРДздЙњЬЉО§АВжЄШЏбаОПЫљЕФСНЮЛбаОПдБедзкПЁЁЂЧЧоШШЯЮЊФПЧАЪГЦЗвћСЯаавЕДѓВПЗжЦѓвЕЫАТЪ33%ЃЌНЋДгУћвхЫАТЪЯТНЕжаЪмвцЁЃЬоГ§ПїЫ№ЦѓвЕКѓЃЌжДааУћвхЫАТЪ33%ЕФЙЋЫО14МвЃЌЦНОљЪЕМЪЫАТЪ36.2%ЃЌИпгк25%ЫљЕУЫАТЪЃЌЖдетаЉЙЋЫОЖјбдЁАСНЫАКЯВЂЁБНЋЪєжиДѓРћКУЁЃУћвхЫАТЪЮЊ15%ЕФ6 МвЃЌЦНОљЪЕМЪЫАТЪ22.0%ЃЌКѓепжївЊвдЦЁОЦРрЙЋЫОЃЌгаЯШНјММЪѕЦѓвЕ(БШШчЙтУїШщвЕ)КЭЮїВПЕиЧјЕФЫАЪегХЛнЦѓвЕЮЊжї(БШШчЮїВПЦЋдЖЕиЧјОЦРрЦѓвЕ)ЃЌдЄМЦШдНЋЯэЪмЫАЪегХЛнЃЌЫАИФЖдЦфгАЯьВЛЪЧЬиБ№ДѓЁЃ

ЁЁЁЁДгЪмвцгкЫАТЪНЕЕЭЕФЙЋЫОРДПДЃЌуђжнРЯНбЁЂЙѓжнУЉЬЈЁЂЮхСИвКЁЂЩНЮїЗкОЦОЛРћШѓдіГЄЗљЖШГЌЙ§10%ЃЌеХдЃAЁЂвСРћЙЩЗнЁЂЫЋЛуЗЂеЙЕФОЛРћШѓдіГЄдк9%зѓгвЁЃ

ЁЁЁЁашвЊжИГіЕФЪЧЃЌЕквЛЪГЦЗЫАТЪЮЊ15%ЃЌЕЋЪЧжївЊРћШѓРДдДЩЯКЃН№ЗуОЦвЕжДааЕФЪЧ33%ЫАТЪЃЌвђДЫСНЫАКЯВЂЖдЕквЛЪГЦЗгАЯьВЛЪЧЬиБ№ДѓЁЃСэЭтЛЙашЫЕУїЕФЪЧЃКФИЙЋЫОЫфжДаа33%ЫљЕУЫАЫАТЪЃЌЕЋВЂБэЕФзгЙЋЫОгаПЩФмЯэЪмЫАЪегХЛнЃЌжДаа15%ЫљЕУЫАЫАТЪЃЛЖјФИЙЋЫОЯэЪмЫАЪегХЛнЃЌВЛДњБэЦфШЋВПВЂБэРћШѓЖМЪЧетИіЫАТЪЃЌПЩФмВПЗжзгЙЋЫОЪЕаа33%ЫАТЪЁЃ

ЁЁЁЁЁіССЕуЙЋЫОЕуЦР

ЁЁЁЁЮхСИвКЃЈ000858ЃЉЃКЪеЙКЦеЪВКЭЙЩШЈМЄРјСНДѓВЛШЗЖЈвђЫиЕФЯћГ§НЋЪЙЙЋЫОвЕМЈдіГЄГЌГідЄЦкЃЌ2007ФъЮхСИвКЯњСПдЄМЦНЋДя1.2ЭђЖжЃЌЮДРДВњФмРћгУТЪЬсЩ§гаГфзуПеМфЁЃ

ЁЁЁЁ

ЁЁЁЁвСРћЙЩЗнЃЈ600887ЃЉЃКШщжЦЦЗаавЕГжајдіГЄЃЌОКељЯђОпгазЪдДЁЂЦЗХЦгХЪЦЕФСњЭЗЦѓвЕЧуаБЁЃЙЋЫОВњФмРЉеХМДНЋМћаЇЃЌШщжЦЦЗВњЯњЙцФЃНЋгЩ250ЭђЖждіжС400ЭђЖжзѓгвЁЃАТдЫвђЫиЁЂЙЩШЈМЄРјПЩФмЪЙвЕМЈдіГЄГЌГідЄЦкЁЃ

ЁЁЁЁ

ЁЁЁЁжаФСЙЩЗнЃЈ600195ЃЉЃКЪогУЩњЮяжЦЦЗвЕСњЭЗЃЌЖЏЮявпУчВњЦЗЦыШЋЃЌжївЊаѓЧнвпУчЯњЪлЙцФЃОгШЋЙњЕквЛЃЌвЕМЈдіГЄвРРЕаТВњЦЗЩЯЪа(ШчГшЮявпУчЁЂрпёЭЊЕШ)КЭЧнСїИавпУчЪаГЁЗнЖюдіМг(ЖЈЕуЩњВњЦѓвЕгЩ9МвМѕЩйЮЊ6Мв)ЁЃ ЩъвјЭђЙњ