我们认为3G 是实实在在的投资机会,而不是简单的市场炒作。TD 测试将在1 月扩大测试范围,扩大到奥运会所有城市,测试内容上将重点添加视频等更高层次的3G 业务,历时3~5 个月。根据TD测试进程、国家产业政策等因素的考虑,第一张3G 牌照TD 标准发放的时间应该在2007 年5 月左右。而消息明朗可能在3~5 月之间。

春节前后是良好的建仓时机。在品种的选择上,依然推荐中兴通讯、华胜天成、中创信测、亿阳信通。这四家企业仍然是3G 投资的首选。同时建议关注中国联通的重组,亨通广电的预制帮项目。

东方证券研究所

■回报顺序

3G设备类企业首先受益

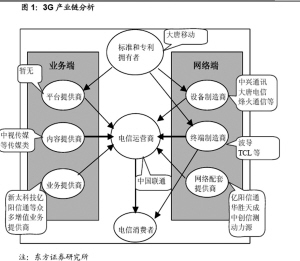

根据产业链条的价值分析,首先,在3G 经济生态系统价值创造的过程中,运营商将不得不强化自己的主导作用,由于3G 产业的商业价值更多地体现在传统话音服务之外的范畴中,因此运营商在价值创造的过程中扮演的不仅仅是一个主导者,更应该是培育、营造和推动整个产业链的力量。

3G 技术的发展为多种业务的创生和提供带来了可能性,也使以价值链开始延伸,运营商虽然仍然可以获得绝大部分的市场价值回报,但相当部分的利益被分配给内容提供商和相应的系统集成商、业务提供商、销售渠道等环节,但同时运营商将强化终端管理,特别是3G 发展初期,将把手机产业链的价值中枢控制在自己手中(见图1)。

就3G 对产业链条的上市公司促进作用而言,有两个重要特征,第一:是受益次序有先后顺序。这和整个3G 产业发展有相当大的关系,首先是设备类企业受益,然后是终端,跟着就是BOSS 和增值业务内,最后等整个3G 产业成熟,运营商将有所受益(见图2)。

■受益程度

增值业务等行业获利最多

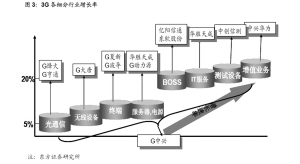

第二个重要特征:3G 无疑是对整个通信行业都有益的事情,但是受益程度有大小之分,特别是各个细分市场增长速率大不同。我们认为增值业务、测试设备、IT服务、BOSS 系统细分行业增长率较高,行业增长20%以上。而光通信、无线设备、终端、服务器、通信电源等增长率在5%~10%之间(见图3)。

■市场分歧

3G 概念是机遇还是陷阱

市场上,对待整个3G 的观点,还有较大的分歧,包括一些主流券商和机构都认为3G 是概念性操作大于实质性投资机会。我们完全赞同市场的观点,从数量上看,3G 带来的数据业务短期内难有大的发展,未来3G 依然主要靠的是语音业务。但我们如果从理念的角度来比较2G 和3G 的发展,就会看到3G 是延续更是革新。

(1)3G 是语音时代到数据时代的转折点,虽然这个转折并不能给整个行业短期带来巨大的利益,但这是一个开始。

(2)3G 也是3C 融合的开局点,正是因为数据业务的引入,未来3C 融合进入行业的视野。

(3)2G 以前是一纬的,关注的核心点在网络。而未来,3G 看待通信行业,则要从三个角度来看待通信行业,包括网络、业务、服务。

■买入时机

春节前后年报公布前后

我们前期观点认为,2006 年战略看好通信板块,中报前后就是最好的买点。从目前来判断,通信板块虽然相比金融和地产有所逊色,但也是2006年下半年热点之一。

复合我们的判断。同时通信板块这两个月的调整符合我们的预期。那通信板块2007年是否还有投资机会?下一次建仓时点在何时?

2007年通信板块我们依然看好,3G市场的征程只走了一半。就市场环境而言,通信板块的估值已经慢慢凸现出来。

投资策略上,我们认为春节前后是通信板块再次建仓的良机。谨慎的投资者我们建议春节前建仓50%,另外50%视春节后消息面和上市公司的业绩而定。

(1)牌照发放:TD 扩大测试范围将在1 月启动,历时3 个月左右,预计5月前后将是第一张3G 牌照TD 发放的时点。(2)股价催化剂:春节后,3~5月之间,这段时间将是3G 消息的密集期,3G 政策将逐步明朗;(3)基本面:春节前后,通信行业年报可能不如意,但这恰恰是很好的建仓期。

■品种选择

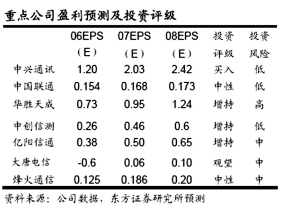

五家上市公司投资评级

我们认为,选择投资品种应该符合通信行业发展趋势,具体标准如下:(1) 具有核心竞争力,他人难以替代;(2) 符合通信产业发展趋势;(3) 受益3G 程度较高,是高成长的细分行业。

依然重点推荐四家上市公司:中兴通讯、华胜天成、中创信测、亿阳信通。同时建议关注中国联通的重组,亨通广电的预制帮项目。

中兴通讯:中兴面向未来符合通信产业发展的产品:NGN、3G、IPTV、WiMax 等等在国内已经占据了战略制高点(甚至领先华为),同时在海外和国际巨头的差距相比2G 产品大大缩小。我们从长远的发展和全面的角度来看,2007 年中兴业绩可能有一定不确定性,但2008 年将是中兴业绩爆发的时点。维持中兴通讯买入评级,风险小。

华胜天成:IT 服务是新兴的市场,市场只把公司当作系统集成商来看,实际上,公司业务结构已发生了重大调整,软件和IT 服务已占据了业务的40%。中国的IT 服务市场才刚启动,潜力巨大,华胜天成是这个领域的龙头风范,3G 将锦上添花,维持公司增持评级,风险低。

中创信测:公司是国内测试行业的龙头企业,处于重大向好的转折点,公司未来几年业绩将爆发增长。市场担心经过2007 年3G 建设高潮后,公司业绩增长无法延续,我们认为3G 只是未来商用的一种新技术,在行业大的转型期,新技术和新业务商用陆续不绝。新网络建设完毕后,仍然有相当的监察和维护市场。维持2006、2007年EPS为0.28元、0.45元的盈利预测,从中长期角度,维持增持评级,风险小。

亿阳信通:BOSS 行业同样是值得关注的领域,虽然公司在BOSS 领域弱于亚信、联创等企业,处于第二梯队,但仍具一定核心竞争力。主要表现在:市场、品牌、服务。公司未来业绩将受益于通信行业BOSS 发展,主要是网管系统。公司在3G 将能维持网管的核心竞争力。预计公司2006、2007年EPS为0.41元、0.55 元,评级为增持,风险中。

中国联通:市场对公司的焦点依然在重组,我们再次强调,重组是否成行和具体方式依然具有很大的不确定性。我们预计联通2006、2007年EPS为0.153元、0.168元。联通的资本价值区间在2.86元,给予20%的重组风险溢价,交易合理价格在3.42元。目前股价已充分反映了所有的利好预期,调低公司评级从增持到中性评级。

图2:3G产业链受益时间次序

图3:3G各细分行业增长率

重点公司盈利预测及投资评级