目前,公路股的估值明显偏低,价值重估推动因素主要来自:行业政策稳定和行业景气向好;国外公路股高市盈率的比价效应,其行情有长达10 年以上的强劲走势;较高的净利润CAGR 和稳定提升的毛利率等。公路股的静态和动态市盈率远远低于A 股平均25 倍、主要成份指数22 倍左右的市盈率水平。我们重点推荐赣粤高速、山东高速、皖通高速、现代投资、楚天高速、深高速、宁沪高速和福建高速。

中信证券研究所

网络效应必将明显体现

在高速公路网逐步完善的过程中,“网络效应”是近几年我国高速公路车流量高速增长的重要推动力,也是高速公路公司业绩快速增长的重要驱动因素之一。

全国“五纵七横”国道主干线系统2007 年年底建成。交通部表示,将确保2007 年底完成“五纵七横”国道主干线系统最后2385公里的建设任务。“五纵七横”国道主干线网中的“五纵”指的是:黑龙江同江至海南三亚长约5200 公里;北京至福州长约2500 公里;北京至珠海长约2400公里;二连浩特至河口长约3600 公里;重庆至湛江西南出海快速大通道长1314公里。“七横”指的是:绥芬河至满洲里长约1300 公里;丹东至拉萨长约4600公里;青岛至银川长约4400 公里;连云港至霍尔果斯长约4400 公里;上海至成都长约2500 公里;上海至瑞丽长约2500 公里;衡阳至昆明长约2000 公里。这最后的2385 公里路多数是难啃的“断头路”,“断头路”贯通联网后将带来明显的网络效应。

全国高速公路网将于2010 年底建成。到2010 年,国家高速公路网总体上将实现“东网、中联、西通”的目标。

东部地区基本形成高速公路网,长三角、珠三角、环渤海形成较完善的城际高速公路网络;中部地区实现承东启西、连南接北,东北与华北、东北地区内部的连接更加便捷;西部地区实现内引外联、通江达海,建成西部八条省际通道。

中国汽车保有量快速增加

目前,中国居民的汽车拥有量无论是总量还是普及率都非常低,居民人均100 人拥有不到1 辆汽车,比人均GDP 低于中国的印尼和菲律宾还要低,与美国相比差距更远。

从中国的经济发展前景、人均收入和消费增长、汽车产业的发展等来看,中国的汽车消费将不断增长,一些机构预测在2010 年前汽车销量年增长率在20%以上,2010-2020 年至少每年增长率在12%以上。随着汽车拥有量的高速增长,公路的车流量增长将有坚定的支撑。

据中国汽车工业协会统计,2006 年1-11 月,我国汽车累计产销达659.24 万辆和645.48 万辆,同比增长27.92%和25.49%,据此增速,2006年中国汽车产销突破700 万辆已成定局。据估计,未来几年中国汽车保有量将以16%-20%的速度增长,到2010 年我国汽车保有量将在6650-8431 万辆之间。

油价持续跌

对公路股有利

燃油费用是道路运输最主要的成本支出,燃油价格下跌一方面会刺激车消费增长,同时也会刺激被抑止的运输需求释放出来。油价下跌无疑对公路运输行业和高速公路行业是利好,近日来国际原油价格大幅下挫,受此影响明显的航空股、航运股和汽车股都出现了大幅上涨,公路板块其实也是油价下跌的受惠者,将可能存在着轮涨机会。

另外,油价下跌将导致沥青的价格下降,从而对高速公路的维修成本和大修成本带来一些利好。

近期关于开征燃油税的讨论热潮再次高涨。由于已开始征收2007 年的养路费,2007 年燃油税实施的可能性不大。但依据目前的各种情形,我们认为,最有可能的是,2007 年将择机公布燃油税改革方案,在2008 年及以后的合适时机开征燃油税。也不排除2007 年养路费提前征收后,今后实施燃油税时可以返还的可能,但这样税务的成本就会增加,因此2007 年养路费征收后,再实施燃油税的可能性较小。

首先,需要明确的是,燃油税所取代的是养路费而非高速公路通行费,因此,开征燃油税并不影响收费公路通行费的正常收取,也不会影响收费政策;其次,征收燃油税对高速公路的业绩不是直接的影响,而是通过直接影响汽车消费需求和运输需求来影响高速公路的车流量和车型结构;第三,在公路系统内部,随着燃油成本的上升,高速公路的节油优势将得到明显体现。因此,开征燃油税后我们预计将会有部分车辆从普通公路分流到高速公路上来。综合上述分析,我们认为开征燃油税对高速公路而言并非利空。

上市公司毛利率长期稳步上升

高速公路的网络效应仍在继续,至少在“7918”高速公路网建成前都是值得期待的。随着计重收费在全部高速公路以及普通收费公路的实施,预计上市公司管辖高速公路所涉及的路网在年内将全部实施计重收费。

目前尚未实施计重收费的有福建、湖南、广东等省份。从已实施计重收费的线路来看,计重收费可提高收费水平,越是货车比例较高、没有替代线路或替代线路同时实施计重收费的高速公路业绩提升效应越明显。比如赣粤高速,江西省于去年7 月1 日起对全省高速公路及平行国道实施计重收费后,不考虑新收购的资产,公司3 季度的业绩大幅增长,原有资产通行费收入增长35.3%,而上半年通行费收入同比增长仅12%。山东高速则恰恰是相反的例子,因为与其高速公路平行的收费公路没有实施计重收费,其超载车流量转移到没实施计重收费的公路了,导致收入下降。

当超载运输存在时,养护及大中修成本将大幅上升。计重收费依据超载车辆对路面的损伤程度作补偿性收费,随着其惩罚性作用的发挥,超载率不断下降,其补偿性作用逐步得到充分发挥,直至有可能完全消除超载运输现象。从全周期费用来说,这是个极大的利好。

由于前几年是高速公路大修集中期,使得一些公司的毛利率降幅较大,影响了公司的业绩和股价表现。由于不少公司在股改时对毛利率等指标方面给予了较好的承诺,公司将加强对成本的控制,未来几年高速公路公司的盈利能力仍将保持良好的发展势头,毛利率将稳步提升。

公路行业未来3-5年高速增长

从我国公路和高速公路的发展来看,客货周转量在25 年里的年均复合增长率在10%以上,基本与我国经济发展相一致,说明随着经济增长,公路客货周转量保持同步增长基本是没有问题的。

依据美国高速公路网发展的经验,高速公路一旦形成网络,将带来9 年车流量高速增长的时期,其后车流量增长基本与GDP 的增长同步。我们仍维持公路行业未来3-5 年的高速增长和未来15 年快速增长的前期判断。判断依据在前期诸多报告都已充分论证。

“十一五”期间,国民经济将保持持续快速增长趋势,预计GDP 年均增长7.5%―8.5%。经济总规模不断扩大,工业化进程以制造业规模快速扩张为主要特征,对能源、原材料需求大幅度增加,市场活力增强,物流和人流加快,必然使“十一五”期间公路客货运输需求保持持续增长势头。

从长期来看,普遍预测,我国在2050 年将成为全球最大的经济体,超过美国。从前面的比较来看,我国高速公路与美国还有巨大的差距,若我国真成为最大经济体,高速公路必将分享中国经济的增长。

调高赣粤和楚天高速盈利预测

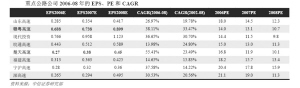

优质高速公路公司未来几年的净利润平均复合增长率(CAGR)基本都在25%以上,而目前的静态市盈率多在12-13 之间。动态市盈率在10 倍左右,相应的PEG 一般在0.5-0.8 之间,理应给予较高的市盈率估值。

目前两市的平均市盈率已超过20 倍,与公路比较类似的港口板块平均市盈率也已超过20 倍,一些港口公司的市盈率在30 倍左右,而多数港口公司未来3 年的净利润CAGR在20%以下。基于公路股目前的股价和未来成长性,无论相比整个市场,还是相比港口板块和整个交通运输行业,高速公路公司尤其是成长性好的公路公司被显著低估。

给予公路股15-20 倍的市盈率估值应该是合理的,前几年公路股的市盈率基本稳定在20 倍左右,目前国外公路公司的平均市盈率也在18 倍左右。据此估值,我们重点推荐公司的合理估值仍有翻番的空间。

据测算,假设各个线路的收入稳定增长和毛利率稳定,相关公司的DCF 估值将提升80%-120%左右,与PE 估值基本吻合。

我们重点推荐赣粤高速、山东高速、皖通高速、现代投资、楚天高速、深高速、宁沪高速和福建高速。维持赣粤高速、山东高速、皖通高速和现代投资为“买入”评级;楚天高速投资评级由“增持”调高为“买入”;维持深高速、宁沪高速和福建高速为“增持”评级。